7年級後段班,不是草莓族、也絕非靠爸族。目前在《Smart智富》月刊擔任記者,不只因為工作需要,而是本身熱愛理財,所以積極學習任何能賺錢的相關知識。工作5年時,還了20萬元的學貸、去了9個國家,還累積150萬元的資產,被同事戲稱「小猶太」,希望能幫助讀者一起賺大錢!出國玩!

著作:《佑佑努力記 3年從零存款到百萬》

粉絲專頁:林帝佑 X Smart理財佑佑班

投資的方法有非常多,有些人喜歡定期定額、有些人勇敢單筆All in,沒有好壞,因為能賺錢都是好方法!但是,原則上,不論是標的還是投入的次數,通常愈集中、風險就愈高,尤其是單筆投入的時候,更容易受到「報酬順序風險」的影響。

什麼是報酬順序風險?佑佑的理解,用白話文說就是「運氣」!市場有波動,投入之後,市場會先漲、還是會先跌呢?如果先漲,那這個單筆投入的人就會認為「單筆投入」最棒!反之,如果投入之後馬上遇到熊市,資產縮水,心情肯定會大不同。

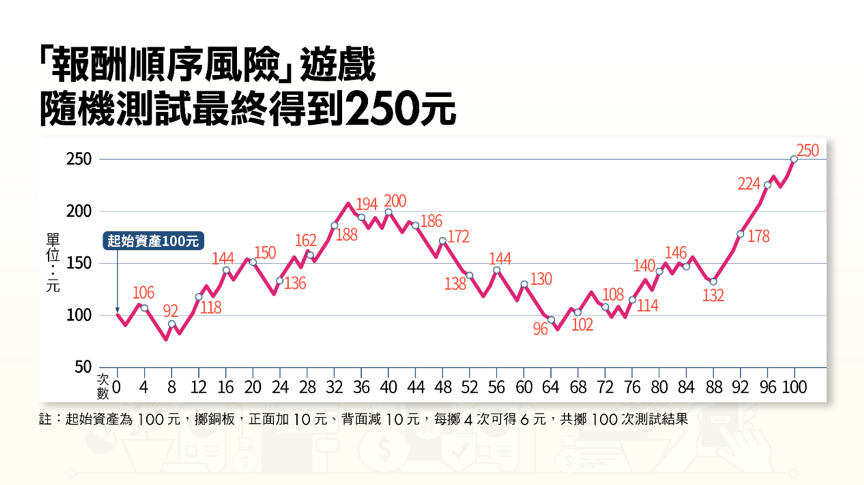

為了解報酬順序風險對單筆投入時資產的影響,我們做個小實驗,利用投擲銅板來模擬市場,參考高股息ETF的表現,保守設定:

擲出正面,資產加10元;擲出反面,資產減10元,表示牛熊波動的幅度都一樣。起始資產為100元,共擲100次,每1次代表1季,而每4次可以加6元,表示領得當年度的股息,這樣設定,等同每年殖利率6%,符合高股息ETF的常態。

實驗結果非常有趣,100元的資產,在經過100次的擲銅板和領過25次的股息之後,資產從100元變成250元!25年乘以每年股息6元,恰好為150元!等於這多出來的150元都是股息,價差一毛都沒賺到。

不過,我們要討論的是這100次的過程中,資產到底發生了什麼變化?從下圖中可以看到,上面紅色的字樣,表示當次有加計6元的股息,而起始資產從100元開始,前3年(前12次)的資產大約都在100元附近震盪,但是有了股息的幫助,加上迎來牛市,所以期間資產在第10年的時候最高來到200元。

不過接著擲出很多反面,代表市場迎來熊市,資產有股息的保護都不夠,甚至一度縮水到96元。後續遇到震盪,然後出現大牛市,第25年結束,100元變成250元。

市場也是同樣的狀況,進場後你無法掌握牛熊,勢必得面臨報酬順序風險。以單筆投入來說,要怎麼降低這種風險呢?佑佑思考後,認為有3個原則:

首先,投資用閒錢,而且是可以長期投資的資金,試想,如果你短期間,譬如1年、2年內要買房,而你把頭期款單筆投入市場,剛好遇到熊市,該怎麼辦?所以建議,如果短期內要使用的資金,就別投入到市場中,拿去定存會比較適當,因為可以避開報酬順序風險。

再者,找到長期趨勢向上的市場,因為即便漲跌機率各一半,但只要每次上漲的幅度比下跌的幅度高,這樣最終也會有價差空間。

最後,可以分批投入,譬如定期定額,尤其在資產累積的過程中,假使同樣一投入就遇到熊市,定期定額會更有優勢,因為一樣的錢,你反而可以累積更多股子,當遇到多頭,就能更快翻正。

投資當然不只會遇到報酬順序風險,但想要降低在過程中所遇到的任何風險,很多原則都一樣,認清每一種風險、把握大原則,累積資產的路就能走得較順遂。

延伸閱讀

高股息ETF定期定額買、還是低檔買報酬率比較高?用0056試算,結果揭曉

當經濟衰退發生時,股市一定會重摔嗎?佑佑帶你從過去歷史找端倪:股市多能提前反應

作者簡介_林帝佑

7年級後段班,不是草莓族、也絕非靠爸族。目前在《Smart智富》月刊擔任記者,不只因為工作需要,而是本身熱愛理財,所以積極學習任何能賺錢的相關知識。工作5年,還了20萬元的學貸、去了9個國家,還累積150萬元的資產,被同事戲稱「小猶太」,希望能幫助讀者一起賺大錢!出國玩!

著作:《佑佑努力記 3年從零存款到100萬》