自從1985年簽署《廣場協議》後,日圓由1985年2月的1美元兌260.7日圓狂升超過100%至1988年11月來到1美元兌121日圓,隨後日本以現在來看採取了錯誤的貨幣政策。

由於日圓升值後導致出口下降,日本用降息來阻止日圓過度升值及刺激經濟,但低利率造成投機行為大起,股票及房地產飆漲,逐漸引發了資產泡沫。為了防止經濟過熱,日本於1989年初開始升息,而日經225指數則於當年最後一個交易日創下當時高點38957.44點,隨後在升息影響下,資產泡沫開始破滅,股市崩跌,經濟陷入「失落的三十年」。

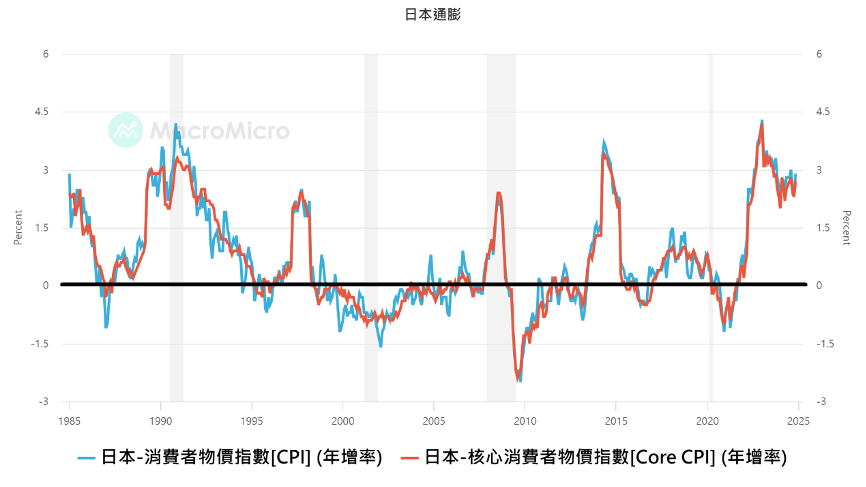

1985~2025年間,日本有不少時間陷入通貨緊縮,經濟低迷不振。(圖表來源:財經M平方)

圖片放大

當時為了刺激低迷的經濟,日本不但祭出低利率,還有QE(量化寬鬆Quantitative easing)、QQE(量化質化寬鬆Quantitative and qualitative monetary easing),只為了讓通膨能回到2%目標,竟是如此困難,連利率都降到負值,換句話說就是把錢放在銀行不僅不會生利息,你還要付銀行保管費,都是為了要刺激你把錢拿去消費。

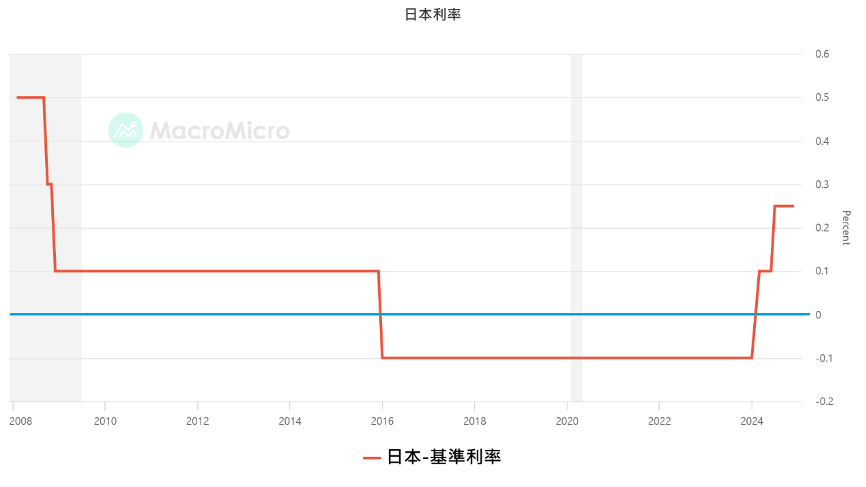

2016~2024年間,日本實行負利率政策。(圖表來源:財經M平方)

圖片放大

找回通膨,結束負利率時代

日本通膨在2022年5月後,已連續穩在2%以上32個月,幾乎已確定擺脫通縮困境,因此也是時候將利率正常化;2024年3月19日,BOJ(日本央行)正式宣布結束負利率,並睽違17年首度升息。

{DS_IMG_397818}

觀察BOJ態度,2025年1月已升息至0.5%,達到2008年以來新高,對於日本持續上調的利率,BOJ總裁植田和男於3月12日的國會答詢時表示「自去年以來的上升趨勢,反映的是市場對經濟、通膨或是海外利率變動的看法」,「我們與市場的看法並無太大差距」,意思是說,日本目前沒有要改變當前利率上調的趨勢。

這邊小結一下。以股市來看,這波日股多少依靠貶值帶動出口及觀光消費,但未來在升息趨勢之下,日股也恐怕較難再走出2023-2024年的資金行情。

不過,看到匯率這邊,現在日圓匯率處在1美元兌換150日圓附近,仍處在近20年高點,交易機會就來了,首先當然是上面我們論述日本利率將緩步向上,這將導致日圓擁有升值因子;再來匯率是相對的概念,美元的強勢使得日圓一度回到近年低點1美元兌換160日圓附近,而筆者認為,美元的強勢只是一時的。

大家都認為川普帶來通膨,導致美元異常強勢

美國總統川普將實施關稅政策,大家都很擔憂若產品進口到美國,廠商關稅成本多少都會轉嫁給消費者身上,從而造成物價上升,再加上美國12月份強勁的就業報告,導致美國2025年的降息預期已經從最開始的4次減少到2次,甚至最誇張的是,美國兩年期公債殖利率一度超過基準利率。

降息循環中兩年期公債殖利率普遍會低於基準利率,升息循環則會高於基準利率。基準利率是聯準會借錢給其他銀行的利率,他說多少就是多少,因此公債殖利率才是受市場波動的價格,會反應市場預期在價格上;我們才剛進入降息循環,結果市場一度認為有可能升息導致兩年期公債殖利率高於基準利率,對通膨的擔憂由可知。

但回顧川普第一任任期內其實並無通膨發生,關稅只是貿易手段,並非全面施行,且川普亦有配套措施,當時利用美國大量生產石油壓抑能源價格,美國也徹底從石油進口國轉變為石油出口國,甚至能夠影響國際油價,藉由同樣人民日常最容易接觸的能源價格來一消一漲抵銷關稅通膨上升的效應。

而且別忘了,川普更喜歡低利率,第一任任內曾多次抨擊聯準會利率太高,是美國史上唯一試圖干涉聯準會決策的總統,市場是被通膨嚇得不清才會有現在的利率預期,待川普正式上任後,不排除未來將扭轉通膨預期,並擴大降息機會。如此,筆者認為美元將逐步走弱,日圓相對美元表現將會更強。

最後介紹CME提供以日圓(商品代號:NY)和美元計價(商品代號:NK)的日經225指數期貨,且合約依規格分為標準、E-迷你和微型,也就是說規格有大有小,而且有以美元計價也有以日圓計價。

假設如我們上面所述,未來匯率日圓強於美元,那麼以商品來說在日經上漲下,NK漲幅會大於NY,因為你買了期貨商品後,日經225上漲,美元下跌,換到美元會變多;所以怕的是,做多美元日經,然後日經與美元同步上漲,日經漲幅有可能會因為美元變貴吃掉,這時就可以同步做空日圓期貨來避險,先前日經走出貶值資金行情時即可採取這樣的策略,透過該國指數與匯率的搭配來找出屬於你的策略。

另一方面,若覺得太複雜,可以看看你手上現金有較多美元還是日圓,若是手上剛好有美元,就直接拿來當作美元日經保證金也可。