網名賽芭,本名黃紹博。中央大學物理學系以及台灣科技大學工業與工程管理碩士畢業。曾任職於明基電通數位媒體事業群業務部門,仁寶電腦全球客服部門,保誠人壽業務主任,富邦金控外匯交易員,黃國華個人助理暨木桐書房圖書館打雜主任。對經濟運作與金融活動有很大的興趣,以投資理財為個人志業,相信透過總體經濟的觀察與認知,可以在資產配置與資金控管上創造更高品質的財務決策。目前在家任職奶爸,育有一兒一女。

迷思破除三:台灣外匯存底 並不浮濫

很多人有都共通誤解,央行在外匯市場壓低匯率,會增加外匯存底,對內必然增加貨幣基數,導致貨幣擴張。

事實上,央行可以執行沖銷性的貨幣干預,而不影響貨幣基數。也就是說,中央銀行在累積外匯存底過程,不見得真的對內部產生對等的貨幣寬鬆。當然,短期來說會付出的代價就是外匯干預的效益抵減,但只要央行的匯率總目標,接近亞元的波動,這樣就算是達到穩定匯率的成果。

好了,那台灣為什麼這麼多外匯存底呢?因為台灣有敵人啊!突然宣布戰艦封鎖海峽,然後飛機整天繞台,再來天天射飛彈,然後佔領金門...你想外資會怎樣?當然是拼命逃啊,這時候外資會急著匯出,央行為了應付新台幣短期過大的巨額賣壓,這時候就可以拿外匯存底來穩定貨幣,穩定金融市場。

我們再來看看根據央行的公布的數字。台灣2018年1月的外匯存底高達4557.2億美元,但台灣2018年1月底,外資累計淨匯入為2132.47億美元;也就是說外匯存底有47%的部分要做為支應,但實際上數字不僅於此,外資來台灣炒房炒股做生意,在台灣是有獲利的。我舉個很老的例子,飛利浦早年投資台積電,本金只有新台幣20億,後來飆漲到6000億新台幣,那2132.47億的外資本金,現在資產到底膨脹到什麼程度,是很難推估的。只要資產膨脹個3、4成,要是全部匯出,新台幣就會遭遇典型的外匯存底枯竭的國際收支危機。

如果央行傻傻的壓低外匯存底,新外資看了數據,想到以後要抽銀根都抽不出來了,其他新外資敢進來台灣嗎?

所以央行累積外匯存底並非無異議的累績,或是為了壓低匯率才出現的累積,目前的外匯存底可能還算是合理的規模。提出批評的人是不是過於武斷?

迷思破除四:央行繳庫規模並非利率觀察值

懷疑在思想上是一種工具,但全盤否認就只是個陰謀論者,也算不上獨立思考。

很多人會說,台灣利率太低,所以央行才能每年產生巨額繳庫。前面提到,台灣為了戰爭與可能的金融支應,累積了龐大的外匯存底。在匯率與利率「雙降」的過程中,的確是讓央行容易搭上順風車,但它並不足以成為利率是否合適的觀察指標。也沒有任何一本教科書曾經指出,我們可以從央行繳庫規模,來衡量總體經濟利率是否適切的理論基礎。

從央行巨額繳庫,推論利率過低,是一種偏門。低利率與低匯率的確可以提高央行績效,但貢獻數是多少?你我沒有央行部位,外人也無法精算。回到總體經濟學理論本身,觀察一個國家利率的水準是否適切,是從通膨率、自然失業率與經濟成長率的產出缺口來觀察,如果利率過低或是過高,我們都可以從這三方面看出可以互相作證的經濟跡象,而不是從央行是否繳庫來判斷。

央行是利率與匯率主管機關,這讓它在追求資產報酬的時候,看起來像是一種作弊。但央行管理外匯存底的邏輯,跟你我擁有部位的時候一樣,就良善管理人的角度,它本來就應該要追求收益,要嘛是找收益率比台灣高的國債,要嘛就去找流動性高但預期匯率會升值的國債,甚至有些國家央行可以購買風險更高的資產,因此央行可以在管理部位當中得到操作與營運利益。

例如美國聯準會在金融風暴時期收購的不良債務,等到經濟恢復運作後,幾年下來貢獻超過2000億美元的利益給美國財政部。日本央行持有的債券與ETF或是瑞士央行等等,產生的利益也是繳回國家。你不可能因為央行海外資產產生獲利,就指控央行壓低利率。

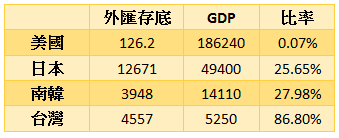

我記得曾有雜誌記者提出,日本、韓國、美國都沒有像台灣有這麼大的繳庫,台灣繳庫比率特別高。這是雞生蛋、蛋生雞的問題,繳庫金額跟央行的操作績效與資本規模兩者有關。台灣由於地緣政治,有人整天拿飛彈瞄準你,所以有比較高的外匯存底,整體產生了2%收益率,就接近新台幣2000億,占了國家歲入10%以上。巨額繳庫的主因不是由於台灣利率過低,而是本金較大的緣故。我製作一份表格,你可以看看台灣與其他國家外匯存底與GDP的比率差異。

表、台灣與其他國家外匯存底佔GDP比率。(單位:億美元)

圖片放大

如果央行真的要搞操控利率與匯率來繳庫,其實很簡單,就將美國政府公債部位拉高到90%以上,然後透過理監事利率決策壓低台灣債券低於美國公債1.5%以上,同時干預外匯市場,不需要像現在花上百來人以上的交易台管理,請我一個人來管理,也可以創造出穩定的巨額繳庫。

但如果央行真的把操作利益當成目的,刻意壓低利率與匯率,央行會失去原本穩定本國總體經濟的終極目標:降低失業率促進經濟成長以及穩定物價。如果利率過低,長期產生低於自然失業率的過熱經濟以及過高的通膨率, 還會提高國際炒家來台炒匯的風險,那樣會打亂自己更重要的工作。

有很多人笑,央行每年預算案都提出高額繳庫,所以央行會蓄意壓低利率與匯率從而達到預算目標。問題是,這是「國家預算法」的規定啊,各級地方政府每年也要把歲入、歲出預算先提出來啊,你總不會認為國稅局每年提出高額的歲入,還要刻意巧立名目耍小手段只為了達成歲入目標吧?

這就是我一開頭說的陰謀論者,那種偏門的論述,在我來看,是一種因果顛倒的邏輯推理。氣象預報說要下雨,路上行人紛紛帶雨傘出門,然後真的看到下雨了,就推論說因為路上出現過多的雨傘因此造成下雨。

用央行繳庫來證明央行壓低利率,這套理論它聽起來很漂亮,但不符合原理,如果如此合情合理,那應該發表成國際期刊才對,否則不是可惜了這套論點嗎?

至於利率水準怎麼觀察,請看我前一篇專欄文章「房價漲、貧富差距大都是央行低利率害的?」,已經對利率部分提出解釋與我的看法。

迷思破除五:每日尾盤作價是機制訂價並非匯率操控

有很多人說,你不知道啦,那個央行每次尾盤神龍擺尾,就是央行操控匯率的證據。這當然是不實的指控,就像我一開始提到的,央行在中期短期是以亞元為價格指引。新台幣其實是一個流動性不佳的貨幣,除了本國人與貿易商使用需求,剩下來就是外資匯入炒作的需求;而貿易需求與投機需求的失衡,如果沒有流動性維持者,就會讓新台幣走向極端的價格,極端的走勢又會再吸引更多投機需求,讓價格更偏離合理面。這時候,過當的投機會傷害原本只是需要貿易與本國人對於貨幣的使用。

央行為了提高新台幣流動性,會成為造市者,這在國外許多投資銀行或是交易室都是很正常的一份工作,或是在台灣許多券商要自己造市來維持自家發行權證運作一樣。如果出現極端走勢,而且造市者又放棄價格搓合,這時候市場就會失控。

今年2月6日就發生了一件我要說的事情,美股兩日崩盤,期貨與選擇權因為不良的交易機制、客戶槓桿過高加上某些券商放棄選擇權造市等等不利因素之下,全台灣18家期貨商產生了14.44億元的違約金額。

我的意思是,新台幣那個尾盤作價,本來就是搓合市場全部的尾盤掛單,加上考慮國際市場與亞元波動的結果,有時候央行會介入,有時候根本不會。尾盤的價格跳動,根本不是央行干預的證據。

而且,事實上,全世界多數央行都會進行匯率干預,不論是聯準會、日本銀行、歐洲央行、瑞士央行等等,都會在他們認定匯率異常波動時,直接在市場進行干預。

而且就算干預了,又怎樣?老話一句,新台幣還是跟著亞元走,並沒有新台幣對美元貶值特別多的事實存在啊!