摘要

CES展上,黃仁勳秀出RTX 50系列顯卡,50系列顯卡相較40系列有顯著升級,預期將引發換機潮。電競產業穩步發展,市場潛力驚人,預計2032年產值可達109億美元。若想投資相關概念股,如:華碩、技嘉、僑威,皆因電競需求提升受益,尤其顯卡與電源供應器業者表現值得關注。

一般來說,玩《黑神話:悟空》的建議配置,需要顯卡RTX 2060以上的規格,但是,如果要光追效果,則需要RTX 4060以上的高階顯卡,而且,一旦開啟光追後,PC的楨數便會大幅下降,因此,為了能享受更好的遊戲體驗,升級顯卡可以說是勢在必行。

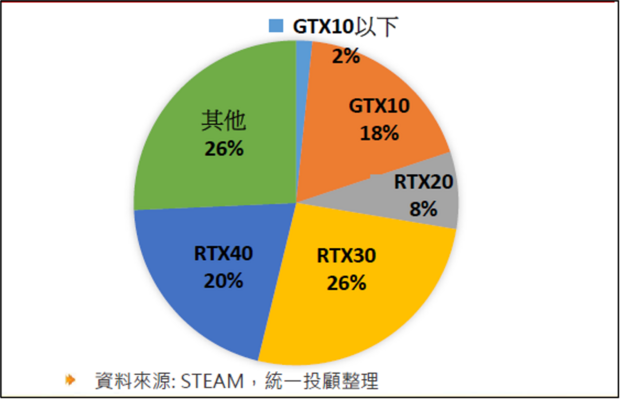

雖然要有40系列以上的顯卡才能順暢遊玩3A大作,但是,事實上,以Steam的資料來看,目前使用40系列以上顯卡的玩家,僅區區的20%,這也代表著,未來的成長空間相當值得期待。

目前使用RTX 40以上顯卡的玩家僅占20%

資料來源:統一投顧

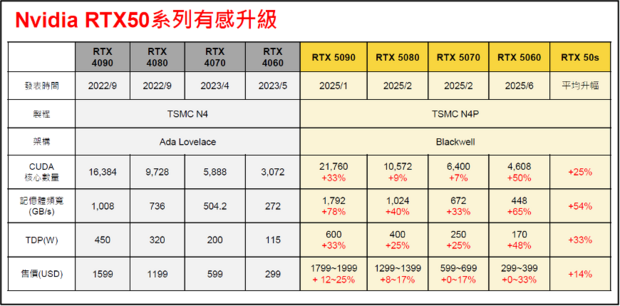

不僅如此,從規格的角度來看,本屆CES上,黃仁勳所秀出的50系列顯卡,相較於前一代40系列,也有大幅度的升級,例如:核心數平均升級25%、記憶體頻寬提高54%,相較於過去,這次絕對是「有感升級」,也讓市場非常期待本次的新顯卡,可以帶來一波換機潮。

資料來源:統一投顧

除了短線換機潮所帶來的成長動能之外,長線來說,電競產業的產值也一直呈現穩定地發展。參考國外PC硬體與外社大廠海盜船的數據,嬰兒潮世代玩遊戲的比率為42%,但是,到了X世代則提升至60%,Y世代為77%,Z世代更來到81%。另外,從花費時間來看,嬰兒潮世代玩遊戲的時間,每週約2.3小時,Z世代的比率更高達7.2小時,顯示電玩市場的參與度與活躍度正顯著提升。

更值得留意的是,遊戲玩家普遍高黏著性,而且願意花錢,因此,電競產業雖然客群較小,但是,整體市值卻相當驚人。根據國內投顧的調查顯示,2025年,電競市場的產值約28億9,000萬美元,到了2032年,產值將成長到109億美元,年均複合成長率高達20%,產業成長動能值得期待。

在產業趨勢確立後,投資朋友該如何選出相關的概念股呢?其實,台廠在電競產業有非常不錯的市占率,主機板的全球市占率超過7成,遊戲顯卡則超過6成,其中華碩的市占高達26%、微星為19%、技嘉微14%、至於華擎則為2%,上述標的預期都會是遊戲產業利多下的受惠者。

除此之外,更高階的顯卡往往需要更高等級的電源供應器,而且觀察公司過去的營收表現可以發現,以自組電腦為主要營收來源的電源供應器業者,往往會在新產品發布後,出現營收快速增長的表現,因此,僑威、曜越等,也都是可以關注的標的。以下,大叔將分享一下華碩、技嘉,以及僑威3檔標的近況。

受惠個股1:華碩(2357)

華碩為國內知名PC品牌、PC零組件業者,在電競產業中市占名列前茅,近年也持續拓展伺服器產品,從主機、系統、機櫃到解決方案都有提供。儘管資料中心的營收占比僅有低個位數,可是,成長速度頗快。

回顧公司業績,華碩2024年第3季營收落在1,666億元,季增14.9%、年增23.3%,毛利率17.9%、營業利益率為7%,EPS落在16.83元,公司搭上開學購機與AI PC熱潮,加上伺服器業務熱潮,使得整體財報表現優於市場預期。

展望後勢,雖然公司高層對2024年第4季的PC業務看法保守,但是,在歐美消費旺季與伺服器出貨帶動下,法人仍然看好,2024年華碩全年EPS約48元至52元。如果看至2025年,除了顯卡產業有機會步入上升循環之外,公司也在CES推出多款Copilot PC、電競ROG新品,加上伺服器產業也具有高成長性,因此,法人認為,華碩2025年的EPS能向上挑戰60元大關。

受惠個股2:技嘉(2376)

技嘉為全球主機板與顯卡大廠,公司以自有品牌GIGABYRE行銷全球,電競品牌為AORUS,公司顯卡產品以輝達為主,雙方過去的合作關係相當密切。不僅如此,近幾年,技嘉積極布局伺服器產業,從二線業者切入,目前更打進AI伺服器供應鏈。受惠於大客戶CoreWeave拉貨力道強勁,2025年公司的伺服器占比將大幅成長到6成以上。

回顧公司業績,技嘉2024年第3季營收來到704億5,000萬元,季減4.7%,年增90.4%,毛利率10.3%、營業利益率為4.8%,EPS落在2.91元,受到產品組合不佳、高端顯卡缺貨等因素的影響,整體財報表現不如預期。

展望後勢,2024年第4季,AI伺服器的出貨動能略不如之前的預期,公司10月與11月營收,分別落在257億7,000萬元與222億4,000萬元,表現略不如預期,因此,法人多半下修去年EPS至13元,這也是技嘉之前股價較為疲弱的原因。如果看至2025年,輝達RTX50系列顯卡推出後,技嘉有機會在上半年逐步增溫,並且在下半年隨著3A大作推出後快速加溫。另外,AI伺服器雖然毛利較低,可是卻能挹注大量營收,法人也看好技嘉2025年EPS能上看16.9元。

受惠個股3:僑威(3078)

僑威是全球DIY電腦的電源供應器大廠,公司營收有85%都來自PC電源供應器,而且500W以上的產品占比超過8成,其產品主要是瞄準PC DIY的市場,與台達電與光寶科等「標準化生產」的公司,有明顯區隔,可以說是典型的電競概念股。

回顧公司業績,僑威2024年第3季營收來到21億9,000萬元,季增2.6%,年減30.4%,毛利率24%、營業利益率為14.6%,EPS落在1.06元,因為恰逢新品推出前的觀望期,所以整體表現較為低迷。

展望後勢,僑威的稼動率約在6成上下,去年第4季的營收,預計仍將與第3季持平,因此,法人預期,公司2024年全年的EPS將落在4.8元至5元左右。如果看至今年,輝達即將發表50系列顯卡,而下半年隨著3A大作的推出,下游廠商將會積極拉貨,有望挹注僑威的營運動能,從第2季起大幅提升。另外,從產品規格來看,輝達每次改款後,新品的功耗約會上升100W,預期5090 GPU的熱設計功號可達600W,電源供應器功耗要來到1,000W以上,而電源供應器的價格將有所提升,有利僑威的毛利率表現,法人也因此看好僑威的EPS有機會挑戰7元。

大致上來說,隨著輝達即將推出新顯卡,加上眾多遊戲業者的3A大作蓄勢待發,在寒假來臨前,市場資金也有不小的機率,開始著墨泛遊戲概念股,因此,相關個股將值得留意。

延伸閱讀

元太、天鈺、晶宏...電子標籤成長趨勢明確,哪幾檔最具漲勢?

台光電、台燿、富喬...輝達GB200出貨,CCL概念股成焦點,還有多少漲幅?

小檔案_劉烱德

劉烱德分析師像你鄰家好大叔。

在金融市場30年資歷,講盤有理路且淺顯易懂。

敢於判定走勢多空方向外,擅長運用技術分析預先掌握關鍵價位,且能在關鍵未出現明確多空訊號時,同時交易操作空間符合「盈虧2:1」時,才會執行交易。

擅長設定移動停利,由短做長。潛力股的基本面及技術面教學,能讓市場投資人驗證及學習。

台股攻略掌握方向 抓住趨勢,戰勝多空轉折大叔帶你攻略台股!

畫線、定價、到實戰,實現獲利看的見!

著作:

連「渡邊太太」都想學的 K線匯率課

烱大叔的YT頻道,每天都有畫線、定價,影音教學