摘要

台積電2奈米下半年量產,明年月產能將達10萬片,效能提升15%、功耗降低逾24%,電晶體密度增1.15倍。2奈米單價估達280美元,供應鏈廠商如新應材、台特化、達興材料同步受惠,法人預估明年EPS持續成長,成為市場關注焦點。

台積電2奈米產能在今年下半年開出,而為了滿足客戶需求,公司積極擴產,預計到了明年,2奈米月產能將達10萬片。台積電表示,與3奈米相比,2奈米展現顯著的效能和功耗優勢。舉例來說,在保持相同電壓條件下,2奈米功耗減少24%至35%;若以提升效能為目標,2奈米最高可達15%的效能成長;電晶體密度方面,2奈米電晶體密度亦有所提升,達到1.15倍的成長。

根據晶圓檢測設備大廠科磊(KLA)的財務長希金斯爆料,台積電已經有15家2奈米客戶,當中有10家來自HPC(高速運算)領域,這意味著AI相關應用大舉推升台積電2奈米需求。

雖然科磊財務長希金斯沒有透露台積電2奈米具體客戶名單,但業界預期,包括蘋果、聯發科、超微、輝達、高通、Google、博通、亞馬遜、邁威爾、Meta、微軟、OpenAI等,只要與AI應用有關的科技大廠,應該都是台積電2奈米的客戶。

根據媒體報導,身為台積電最大客戶的蘋果,將拿下早期2奈米產能的將近一半。而行動處理器大廠高通,則預計在產能分配中緊隨蘋果之後。至於在應用領域方面,行動產品應用仍然是2奈米首要焦點。舉例來說,蘋果預計在明年的iPhone 18系列開始搭載A20晶片,而A20就是採用2奈米製程。另外,高通和聯發科也用2奈米打造下代旗艦級智慧型手機的系統單晶片(SoC)。

而除了行動晶片之外,HPC市場需求也相當重要,包括輝達、AMD均已傳出將以2奈米打造新一代AI晶片,例如輝達的「Rubin Ultra」以及AMD的「Instinct MI450」系列。此外,包括Google、亞馬遜、博通甚至是OpenAI,都積極布局自研AI晶片,也就是ASIC(特殊應用晶片),未來這些公司也會用到台積電的2奈米製程。

根據媒體報導,台積電2奈米製程價格將較3奈米至少上調50%。業界推估,旗艦級2奈米晶片單價可能高達280美元。而2奈米需求超級旺,受惠的除了台積電本身之外,當然還有2奈米供應鏈。大叔請研究員整理了一張2奈米供應鏈的表格(詳見表1),提供給大家參考。不過,一集節目時間有限,大叔不可能每一家公司都介紹,所以此篇先鎖定特用化學品的部分,也就是新應材(4749)、台特化(4772)以及達興材料(5234)這3家公司。

受惠個股1:新應材(4749)

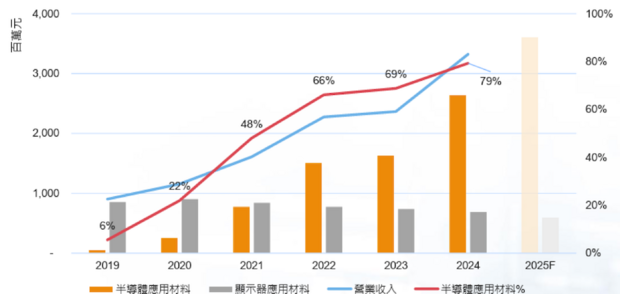

新應材成立於2003年,以顯示器光阻材料及清洗劑起家。公司藉由過去累積的化學配方庫,在2019年成功開發出表面改質劑,有效提升半導體客戶的製程良率。隨著公司逐步轉型為半導體特化廠,(詳見圖1)半導體材料占營收比重逐年提升,去年已來到79%,預估今年半導體材料營收占比將突破8成。

此外,新應材為了因應大客戶台積電先進製程的材料需求,陸續在台南及高雄建置新產能,並且在美國及日本設立海外分公司,未來將聚焦光阻劑及先進封裝材料發展。

目前新應材出貨的表面改質劑及清洗劑規格都可以沿用到2奈米製程,而且公司還新增底部抗反射層、洗邊劑這兩支新產品。因此,新應材將受惠台積電2奈米產能於今年下半年逐步開出,今年下半年來自台灣的營收將穩定成長。至於海外出貨方面,在台積電積極拉貨的帶動下,也將維持一定的動能。法人預估新應材今年EPS為10.4元,較去年成長將近4成。

圖1:新應材半導體材料占營收比重逐年提升

資料來源:新應材法說會簡報

展望未來,新應材將受惠台積電加速在美國建廠。美國總統川普的「大而美」法案,已於今年7月獲得美國國會通過。原本2022年晶片法案提供的25%投資抵稅優惠,提高至35%,但是工廠必須在2026年底之前動土才能適用這項優惠,使得台積電美國亞歷桑那三廠以及先進封裝一廠的建置時間大幅提前。而3M已經退出台積電表面改質劑供應鏈,後續台積電在北美擴廠的材料需求由新應材提供。此外,若台積電亞歷桑那三廠跨入2奈米製程,新應材也有相對應的產品能出貨。法人預估新應材明年EPS為16.3元,較今年成長5成以上。

受惠個股2:台特化(4772)

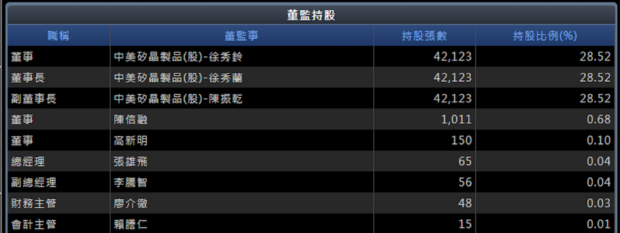

台特化是中美晶集團成員之一,目前中美晶持有台特化28.5%股權(詳見圖2)。台特化主要從事特殊化學氣體研發、製造與銷售,公司的自製產品除了矽乙烷之外,還包括矽丙烷及無水氟化氫,代理產品則包括矽甲烷等等。根據法人推估,台特化去年營收有70%到75%來自矽乙烷。

圖2:中美晶目前持有台特化28.5%股權

資料來源:XQ全球贏家

台特化的主力產品矽乙烷,主要應用於先進製程化學氣相沉積製程,經由擴散反應生成矽化合物薄膜,製作電子電路的介電層膜。相較於傳統使用矽甲烷,矽乙烷具有更優良的電性品質與製程效益,提供更高的緻密度,更好的平滑度,以及較高的沉積速率。矽乙烷與矽甲烷相比,能提供多出100度的熱預算,可協助先進製程突破物理上的限制,是半導體產業進入先進製程時代的關鍵矽基化合物薄膜的關鍵性材料。

台特化目前矽乙烷年產能為26.4 噸,可藉由去瓶頸提升年產能至30 噸,為全球4家可量產半導體級高純度矽乙烷的工廠之一,並具備全球矽乙烷單一產線最大產能,公司已考慮明年建置新產能。

至於台特化的新產品無水氟化氫,是公司與另一家特化公司共同合作開發。無水氟化氫主要應用於先進製程的乾式蝕刻製程,隨著半導體先進製程持續演進,線寬線距微縮化,採用乾式蝕刻相比於濕式蝕刻更可達到精準蝕刻的效果。台特化的無水氟化氫年產能為10噸,已經在今年第一季小量出貨。

而台特化在今年8月將弘潔科技併入合併報表,帶動8月營收月增210%、年增256%(詳見圖3)。弘潔主要提供高階設備超潔淨清洗、表面加工與再生服務,台特化在併購弘潔後,正式躋身半導體材料整合大廠。

圖3:台特化將弘潔科技併入合併報表,帶動8月營收月增210%

資料來源:XQ全球贏家

台特化受惠於先進製程對特殊氣體需求量提高,及新產品無水氟化氫放量貢獻營收,帶動獲利成長,而併購弘潔也將為台特化帶來獲利成長機會,法人預估台特化今年獲利將比去年成長約6成,EPS為4.2元,展望明年,EPS將進一步成長至6.7元。

相關個股3:達興材料(5234)

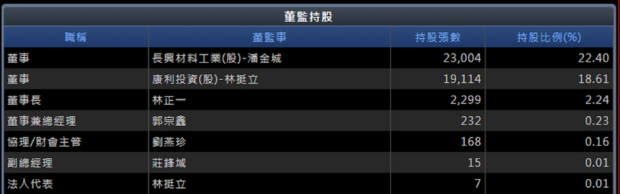

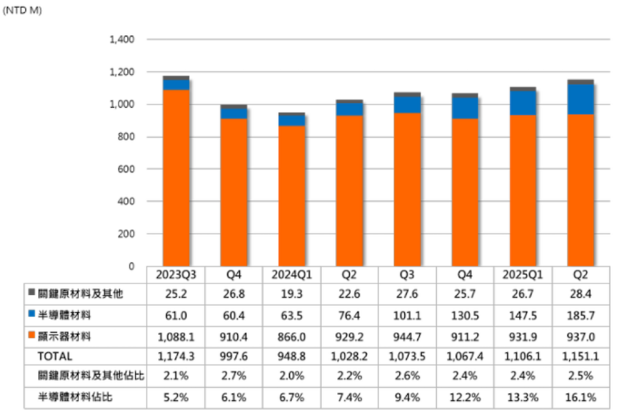

達興材料是由長興化工以及友達旗下康利投資共同合資(詳見圖4),為國內最大面板相關化學品供應商。在各產品線方面,從今年第2季營收來看,半導體材料占16.1%,顯示器材料占81.4%,剩下2.5%來自關鍵原材料及其他產品(詳見圖5)。

圖4:達興材料是由長興化工、友達旗下康利投資共同合資

資料來源:XQ全球贏家

圖5:達興材料第2季營收中,半導體材料占16.1%,顯示器材料占81.4%

資料來源:達興材料法說會簡報

受惠於半導體材料營收大幅成長,達興材料今年第2季毛利率較去年同期上升超過3個百分點,即使台幣升值提列匯兌損失,獲利仍較去年同期成長。

達興材料大量資源投入半導體先進製程材料開發,特別是2奈米及以下等更先進的節點都持續有新案進行。同時,先進封裝2.5D及3D技術的材料需求,也是公司持續開發的重點。除了先進製程與先進封裝,公司也積極布局成熟製程市場,目前也開始有產品量產,規模經濟帶動下,利潤也將進一步提升,未來營運持續看好。法人預估達興材料今年EPS為7元,優於去年的5.56元。展望明年,在半導體材料營收仍將大成長的帶動下,EPS將進一步成長至9.1元。

根據科磊高層爆料,台積電的2奈米客戶已經有15家,當中有10家來自高速運算領域。另外,根據媒體報導,台積電2奈米製程價格將較3奈米至少上調50%。而2奈米需求旺到爆,除了台積電本身受惠之外,已經打入2奈米供應鏈的公司也值得留意。

延伸閱讀

聯發科、世芯-KY、譜瑞-KY...「3檔」IC設計股具高成長動能,明年EPS將大幅成長

緯穎、台達電、光寶科...AI伺服器供應鏈報佳音,「這3檔」受惠

小檔案_劉烱德

劉烱德分析師像你鄰家好大叔。

在金融市場30年資歷,講盤有理路且淺顯易懂。

敢於判定走勢多空方向外,擅長運用技術分析預先掌握關鍵價位,且能在關鍵未出現明確多空訊號時,同時交易操作空間符合「盈虧2:1」時,才會執行交易。

擅長設定移動停利,由短做長。潛力股的基本面及技術面教學,能讓市場投資人驗證及學習。

台股攻略掌握方向 抓住趨勢,戰勝多空轉折大叔帶你攻略台股!

畫線、定價、到實戰,實現獲利看的見!

著作:

連「渡邊太太」都想學的 K線匯率課

烱大叔的YT頻道,每天都有畫線、定價,影音教學