摘要

台積電2奈米製程已於2025年第4季如期量產,首度導入Nanosheet電晶體,效能與能耗表現大幅躍進,先進製程領先再擴大。隨蘋果、手機與AI晶片客戶需求湧現,2奈米呈現價量齊揚,訂單能見度一路到年底,並帶動中砂、昇陽、新應材、台特化、世禾等關鍵材料商進入成長期。

台積電董事長暨執行長魏哲家於2025年10月法說會中指出,2奈米(N2)製程進展順利、良率表現符合預期,將於稍晚進入量產階段。趕在2025年即將結束的尾聲,台積電悄然在官網更新資訊,正式揭露2奈米製程已如期於2025年第4季啟動量產。

台積電2奈米正式量產,先進製程再翻新頁

這不僅象徵台積電先進製程再度領先業界,也宣告半導體技術正式跨入全新世代。2奈米將成為目前在電晶體密度與能源效率表現最為突出的製程節點,並首度導入奈米片(Nanosheet)電晶體結構,為全製程節點帶來更顯著的效能提升與功耗優化,以回應節能運算需求快速攀升的趨勢。

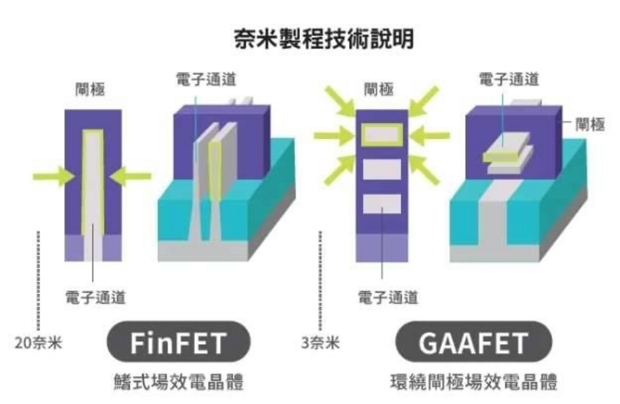

從FinFET到Nanosheet,電晶體架構全面升級

在電晶體結構演進上,台積電3奈米仍延續自22奈米世代以來的FinFET(鰭式場效電晶體)架構,而2奈米則正式導入第一代Nanosheet,完成一次關鍵性的世代交替。

FinFET的閘極僅能包覆通道三個側面,當製程持續微縮,靜電控制能力逐漸逼近物理極限。相較之下,Nanosheet採用GAA(環繞式閘極)架構,將多層極薄的半導體奈米片水平堆疊,形成類似「三明治」的結構,使閘極得以四面完整包覆通道。

此一設計不僅有效強化靜電控制能力,也同步提升驅動電流、降低漏電流,讓電晶體尺寸得以進一步縮小,功耗表現更為出色,成功突破FinFET世代所面臨的物理瓶頸。

圖片來源:引用《天下雜誌》

N2效能、功耗雙躍進,家族製程藍圖逐步到位

從台積電公布數據顯示,N2相較前一世代N3E,在相同功耗下性能可提升約10%~15%,或在相同性能下功耗降低約25%~30%。

展望後續藍圖,台積電預計於2026年下半年推出效能進一步強化的N2P與A16製程,並於2027年再推出支援1.2V高電壓的N2X,持續擴大2奈米家族的應用彈性。

2奈米需求火熱,訂單能見度直達年底

在客戶結構方面,首批2奈米量產客戶中,蘋果仍是最關鍵的核心客戶,已預訂超過初期產能的一半,用於今年下半年推出的A20與A20 Pro手機晶片。高通、聯發科亦陸續跟進投片,三大手機晶片商成為前期產能的主要支撐。

AI晶片領域方面,輝達(NVIDIA)今年下半年推出的Rubin系列仍以3奈米為主;反觀超微(AMD)預計於下半年推出的MI455X,將透過3D Chiplet封裝,同時整合2奈米與3奈米小晶片,相較前代MI355,在多種模型與工作負載下推論效能最高提升達10倍。

隨著未來蘋果筆電晶片導入2奈米,加上輝達與超微於2027年推出的新一代AI晶片全面轉向2奈米,以及各大CSP自研晶片潛在需求,2奈米製程需求可望一路暢旺至2028年。

價量齊揚,台積電2奈米進入黃金成長期

目前2奈米投片量已達3奈米同期的1.5倍,顯示全球主要晶片設計公司對尖端製程需求相當積極,訂單能見度已排至年底。法人預估,2026年第3季2奈米營收將一舉超越3奈米與5奈米合計水準。

價格方面,市場普遍預期2奈米晶圓售價將較3奈米提高40%~50%以上;產能方面,2026年底月產能可望由2025年底的4萬片倍增至8萬~10萬片,2027年底進一步擴充至13萬~14萬片,呈現典型的「價量齊揚」格局。

2奈米啟動,5檔關鍵材料商搭上成長列車

隨著2奈米正式量產,加上未來2年持續擴產,台積電供應鏈中的材料商同步搭上成長列車。其中,以下5家廠商不僅產品具關鍵性,台積電亦為其最大客戶,受惠程度尤為明顯。

中砂(1560)

中砂主要供應再生晶圓與鑽石碟予台積電。雖然晶圓事業部仍占營收約45%,但占營收31%的鑽石事業部才是未來主要成長引擎。

鑽石碟為CMP(化學機械平坦化)製程中的關鍵耗材,隨製程微縮、CMP層數增加,使用壽命縮短,單位晶圓對應的鑽石碟價值顯著提升。中砂於台積電5奈米市占約45%、3奈米已提升至7成,預估2奈米將取得約8成訂單。

2奈米每1萬片晶圓對應鑽石碟產值約500萬元,明顯高於5奈米的300萬元與3奈米的400萬元。公司亦已啟動擴產,鑽石碟月產能將由2024年的3.8萬顆、2025年的5萬顆,持續擴增至今年至少6萬顆。

昇陽半導體(8028)

昇陽半導體專注再生晶圓供應,產能長期滿載。2025年底月產能預估達85萬片,其中約6成~7成供應5奈米以下先進製程,今年進一步擴產,目標年底達120萬片。台中二廠亦持續推進,預估2027年底小量生產、2028年全速量產,初步月產能可達60萬片以上。

製程愈先進,再生晶圓使用量愈高,3奈米每10片投片需28片再生晶圓,2奈米則提高至35片。台積電目前再生晶圓月需求約140萬片,且自製比重逐步下降,昇陽半導體將成最大受惠者。

新應材(4979)

新應材為台積電黃光微影製程關鍵供應商,主力產品表面改質劑(Rinse)占半導體材料營收8成~9成,且為台積電獨家供應商。該產品已導入3奈米與2奈米,2奈米用量預估為3奈米的1.7倍~1.8倍。

此外,底部抗反射劑(BARC)與洗邊劑(EBR)亦已成功導入2奈米。公司正積極開發KrF光阻劑,預計今年第2季量產,並於2027年開始帶來顯著營收貢獻,成為下一支成長主力。

台特化(4772)

台特化主力產品矽乙烷,為14奈米以下先進製程關鍵材料,並擁有全球最大單一產線產能。目前於台積電市占已超過25%,目標1年~2年內挑戰30%~50%。

新產品無水氟化氫(AHF)具備高技術門檻與進口替代優勢,2025年第4季已小量出貨,今年占特氣營收比重可望突破1成。

此外,2025年第3季完成併購弘潔科技,帶動營收規模顯著放大,未來亦規畫切入ALD(原子層沉積)製程所需的電子級矽基前驅物,最快2027年開始貢獻。

世禾(3551)

世禾台灣設備零組件清洗龍頭,主力服務物理氣相沉積(PVD)設備。隨2奈米製程導入,清洗單價較3奈米提升10%以上,且清洗次數隨製程複雜度同步增加。

半導體業務占營收比重已由2024年的76%,提升至2025年前3季的78%,今年有望正式突破8成,先進製程趨勢下成長動能明確。

延伸閱讀

華邦電、力積電...輝達重押SRAM拚AI推論,這4間台廠身價水漲船高

PCB全面升級,鑽孔產業大翻身!分析師:4檔台廠歡喜收割

小檔案_劉彥良分析師

劉彥良分析師擁有醫學大學學位與商學碩士背景,結合科學邏輯與金融專業,在投資市場以嚴謹分析著稱。擅長透過多元技術指標交叉驗證,精準捕捉趨勢轉折點,堅持「風險優先」原則,每筆交易必達風險報酬比1:3以上方執行,實現「大賺小賠」的穩健獲利模式。

獨創「三維趨勢分析法」,以產業前景與個股競爭優勢為基礎,再結合籌碼流向及技術面訊號判定,並輔以動態停利機制,短中長線操作皆能游刃有餘。其教學系統化且易於實戰,帶領投資人建構自主交易能力。

從理論到實戰,從選股到風控,讓您掌握台股波動節奏,成就屬於自己的財富方程式!

專業認證: CSIA證券分析師

影音教學:「理財彥究院」每日提供市場解盤、技術教學