摘要

隨著摩爾定律趨近極限,台積電以先進封裝成為效能突破關鍵。透過SoIC、InFO、CoWoS整合為「3D Fabric」,算力可由製程微縮的80倍提升至320倍。新技術WMCM獲蘋果率先採用,帶動先進封裝產能擴張,相關設備廠如弘塑、辛耘、志聖、均豪、均華未來2年可望明顯受惠。

隨著摩爾定律逼近物理極限,先進製程的推展越發艱鉅,但市場對於效能的提升仍需求孔亟。因此透過先進封裝,將多種晶片透過異質整合的方式,整合成一個高效能系統,成為新的突破口。

根據台積電(2330)在SEMICON Taiwan 2025研討會提供的數據表示,28奈米到A16製程,僅靠製程微縮可提升80倍算力,然而搭配先進封技術,可大幅提升至320倍。

有鑒於此,台積電早在2022年8月底技術論壇中,就表示將統整旗下SoIC(System on Integrated Chips)、InFO(Integrated Fan-Out,整合扇出型)及CoWoS (Chip-on-Wafer-on-Substrate)等3D IC技術平台,命名為「3D Fabric」,將邏輯小晶片(Chiplet)、高頻寬記憶體(HBM)、特殊製程晶片等整合在一起。

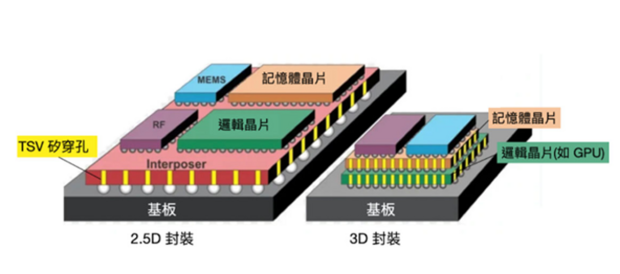

SoIC 、InFO、CoWoS差異

SoIC 是一種高密度3D小晶片堆疊技術,專為10奈米以下先進製程設計的封裝技術,不使用傳統的金屬凸塊(Bump),而是透過混合鍵合(Hybrid Bonding)技術,將不同功能、節點的晶粒(Die)進行垂直異質整合,達到更小的互連間距與更高密度,實現短訊號傳輸、低功耗與高效能,廣泛應用於人工智慧(AI)與高速運算(HPC)晶片。

InFO是一種高密度、輕薄化的晶圓級封裝技術,透過去除傳統載板(Substrate)並直接在晶圓上進行封裝,大幅縮短訊號傳輸路徑、降低成本與功耗,適用於智慧型手機、穿戴設備與HPC等高密度互連應用。

CoWoS為2.5D封裝,將不同類型的晶片如系統單晶片(SoC)、記憶體等晶片放置在中介層(interposer)上,經由微凸塊連結,讓各晶片間的電子訊號順利傳輸,並經由「矽穿孔」(TSV)技術連結至下方的基板,藉此縮短晶片間的距離,能減少所佔體積、降低延遲和功耗、達到更佳效能。

「矽穿孔」可縮短晶片間的距離

資料來源:群益投顧

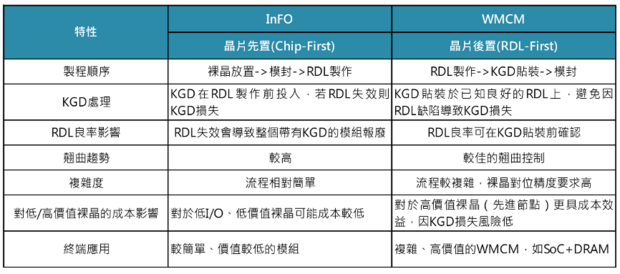

新技術WMCM取代InFo,獲蘋果率先採用

WMCM(晶圓級多晶片模組架構)是InFO技術的延伸,與InFO最大差異在於,可於重佈線層上平行整合不同功能晶片,包括AP應用處理器、記憶體,甚至高速I/O Die(輸入/輸出晶片),藉此提升互連密度、封裝良率與散熱效果。

蘋果將成為首位採用WMCM的客戶,計劃導入在2026年下半年推出的首款摺疊iPhone,以求在擴大記憶體容量下,同時維持更薄的封裝厚度。若導入順利,預期2027年將會擴大至更多機型。

InFO和WMCM比較表

資料來源:國泰證期研究部

台積電未來2年積極擴張先進封裝

為因應客戶先進封裝需求,台積電未來2年計畫大舉擴張先進封裝產能,今年首季舉辦的法說會上,宣布全年資本支出上看520億~560億美元,其中先進封裝占1成~2成。

台積電CoWoS在2025年底月產能約7萬片,估2026年底來到10萬片、2027年底再成長至13萬片,若加計日月光、矽品、Amkor(艾克爾)3家OSAT(外包半導體封裝與測試)業者則為8萬片、14萬片、17萬片。至於新推出的WMCM,估2026年第2季開始建置、第3季月產能2.5萬片、年底翻倍至5萬片。

5家設備廠受惠台積電積極擴張先進封裝

由於台積電與OAST廠未來2年將大舉擴張CoWoS產能,加上WMCM的製程與CoWoS相近,故預期將為CoWoS的5家主力台灣設備廠帶來顯著的業績貢獻,分別為濕製程設備的弘塑(3131)、辛耘(3583),以及G2C+聯盟的志聖(2467)、均豪(5443)、均華(6640)。

一、濕製程設備

弘塑(3131)

半導體濕製程設備廠,約占營收6成,另有2成來自配方化學品、15%來自代理量測設備。弘塑的產品線涵蓋單晶圓旋轉設備、批次式槽酸設備、複合式製程設備,主要應用於清潔、蝕刻、顯影和光阻剝離。

受惠先進封裝擴產,2025年設備總出貨量達170台~200台,較2024年成長70%~100%,帶動營收創新高。2026年除受惠CoWoS持續擴產外,新增的WMCM業務亦會帶來營收中個位數百分比的貢獻。

二期廠房預計2026年第1季開出、第3季放量,自有產能將翻倍至每年200台,有利毛利率走揚,進而帶動獲利成長。

辛耘(3583)

辛耘代理業務約占55%~60%、自製業務約占40%~45%。自製業務中,設備製造與再生晶圓約3:1。自製設備包括批次式晶圓濕製程設備、單晶圓濕製程設備、水氣烘烤設備及暫時性貼合剝離設備。

因應大客戶台積電需求高張,辛耘極啟動擴產計畫,再生晶圓每月5萬片新產能已在2025年11月開出,目前月產能來到21萬片,2026年下半年預計再擴張4萬片來到25萬片。自製設備方面,湖口一、二廠擴建預計2026年第3季完工,屆時產能將提高3成,另外台南廠預計2027年第3季完工,目標2028自製設備總產能達到目前水平的2.5倍。

積極擴產下,辛耘自製業務營收比重從2023年的32%、2024年的35%,到2025年已提升至40%~45%,預估2026年可過半來到50%~55%,未來比重將持續上升,帶動毛利率走強、營收再創高峰。

二、G2C+聯盟

G2C+聯盟(G2C+ Alliance)是由志聖工業(CSUN)、均豪精密(GPM)、均華精密(GMM),於2020年共同組成的台灣半導體與精密設備策略聯盟,後續再加入其他3家業者創峰光電、祁昌電測和視動自動化。該聯盟專注於先進封裝、晶圓代工與PCB等高階製程設備,透過整合各家技術與單一窗口、同步互動的一站式服務,提升交期與整體服務彈性。

志聖(2467)

志聖專注於開發先進封裝及IC載板所需的關鍵製程設備,包括壓合、貼合、剝離(剝膜)、烘烤,以及電鍍前預處理的濕製程技術。

志聖供應2.5D/3D封裝製程所需的關鍵設備包括CoWoS、SoIC、FoPLP、HBM及WMCM。產品組合涵蓋烘箱、壓合機、剝膜機及晶圓貼合系統,橫跨前段、中段及後段先進封裝製程。其中,烘箱系統用於封裝過程中的烘烤、固化、熱處理及均質化;剝膜/壓合設備主要應用於PLP及HBM生產。

2025營收比重:半導體占43%、高階PCB占28%、PCB占21%、其他占8%。出貨地區方面,過去以中國市場為大宗占比過半,但在台積電和日月光積極擴產CoWoS及PCB廠大舉投資東南亞下,2025年上半年中國市場出貨占比已大幅降至22%。

受惠半導體與PCB客戶持續擴大資本支出下,志聖2025 年營收創新高,年增近27%,預期2026年將續寫新猷。

均豪(5443)&均華(6640)

均豪早期以面板和檢測自動化設備起家,近年積極切入再生晶圓設備,目前半導體營收比重已過半,其核心技術為「檢、量、磨、拋」,專精自動光學檢測(AOI)、量測、研磨、拋光等設備及系統整合。

隨著2奈米量產帶動再生晶圓用量提升,相關業者如辛耘、昇陽半導體(8028)和中砂(1560)持續擴產,帶動設備需求跟著水漲船高。此外,均豪轉投資均華,持股近6成,該子公司為台灣晶圓挑揀機(Wafer Sorter)龍頭,重要的產品線還有黏晶機(Die Bonder)。

所謂的晶圓挑揀機是用於對晶圓進行高速、高精度的分類、傳送、倒片(Flip)、映射(Mapping)和檢測,至於黏晶機則是將晶片精確固定到基板上的自動化設備,通過使用膠水、熱、壓力或超音波等方式進行黏合,以完成晶片的組裝。

均華的產品自2024年開始打入CoWoS供應鏈,目前半導體營收占比超過7成,帶動2025年營收創高。

由於AI晶片尺寸持續變大,堆疊顆數也正在增加,導致單機產能大幅下降,因此客戶必須倍數採購機台以維持產出,均華持續受惠。目前訂單能見度已到2026年第2季,全年營收有望再創新紀錄。

延伸閱讀

日月光、京元電...台積電擴大封測委外布局,轉單潮直指「4家關鍵台廠」

中砂、昇陽、新應材...2奈米不是只有台積電會賺!「5檔材料商」搭上成長列車

小檔案_劉彥良分析師

劉彥良分析師擁有醫學大學學位與商學碩士背景,結合科學邏輯與金融專業,在投資市場以嚴謹分析著稱。擅長透過多元技術指標交叉驗證,精準捕捉趨勢轉折點,堅持「風險優先」原則,每筆交易必達風險報酬比1:3以上方執行,實現「大賺小賠」的穩健獲利模式。

獨創「三維趨勢分析法」,以產業前景與個股競爭優勢為基礎,再結合籌碼流向及技術面訊號判定,並輔以動態停利機制,短中長線操作皆能游刃有餘。其教學系統化且易於實戰,帶領投資人建構自主交易能力。

從理論到實戰,從選股到風控,讓您掌握台股波動節奏,成就屬於自己的財富方程式!

專業認證: CSIA證券分析師

影音教學:「理財彥究院」每日提供市場解盤、技術教學