摘要

台積電先進封測需求快速成長,2026年營收占比可望突破1成,但產能與廠房受限,促使擴大封測與高階測試委外。精材、日月光投控、京元電與欣銓成為4家關鍵受惠台廠,營運能見度與成長動能同步升溫。

台積電(2330)不僅在先進製程領域持續拉開與同業的差距,先進封測實力同樣站上產業制高點,且其在整體營收結構中的重要性正逐年攀升。台積電於2025年第4季法說會中明確指出,2025年先進封測營收占比已達8%,預估2026年將突破1成門檻。更關鍵的是,未來5年先進封測的成長速度,將高於公司整體業務的平均水準,正式成為繼先進製程之外,另一條關鍵成長曲線。

然而,需求快速升溫,也讓供給面承受極大壓力。儘管台積電已加速新廠區建設,但短期內仍難以完全消化先進封測產能需求,既有廠區空間不敷使用的問題逐漸浮上檯面。再加上先進製程與先進封測持續推進,必須不斷添購新一代高階測試機種,在廠房空間受限、部分既有測試機又已綁定訂單的情況下,台積電開始擴大釋單,將部分封測作業外包給合作夥伴。

市場進一步傳出,台積電規畫移出高達數百台泰瑞達(Teradyne)與愛德萬(Advantest)系列高階測試機,釋單規模可觀,相關封測業者有望直接受惠。

而且除了台積電自身釋單動作外,產業另一股推力也正在形成。多家CSP業者持續加碼ASIC晶片投資,而這類高效能ASIC同樣高度仰賴先進封測與高階測試資源。且由於一線封測廠產能也多已滿載下,部分訂單已開始外溢至二線封測業者。另一方面,晶片業者也早已意識到台積電先進封測產能長期吃緊的結構性問題,積極導入第二供應商,以強化供應鏈的穩定與彈性。

在台積電釋單效應,與晶片客戶主動下單的雙重動能挹注下,國內封測產業的營運能見度明顯提升。目前已有4家本土封測廠商將取得相關訂單,後續業績成長動能可期,值得投資朋友持續追蹤。

精材(3374)

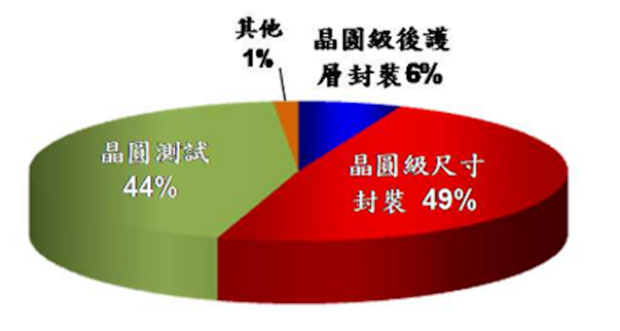

精材為台積電子公司,主要營收來自晶圓級尺寸(WLP)封裝和晶圓測試(CP),2025年第2季營收占比分別為49%和44%。不過2025年第2季的晶圓級尺寸封裝單季營收年減35%,主要原因在於3D感測與車用電子需求下滑。倒是晶圓測試的部分,受惠新廠產能開出下、月產能高達2024年的1.6倍,單季營收年增率高達78%。

精材2025年第2季銷售分析

資料來源:精材法說會

母公司持續擴大晶片測試訂單,包括蘋果晶片、輝達中階產品等,成為精材測試業務大幅成長的關鍵。目前晶圓測試產能持續滿載,且逐步擴大系統級測試(SLT)及成品測試(FT)業務,預期2026年精測的晶圓測試營收比重有望超過5成,正式取代過去的以CIS(CMOS影像感測器)為主的封裝業務。

日月光投控(3711)

日月光投控為全球封測龍頭,由當時封測排名全球第1的日月光和全球第4的矽品於2018年合併而來。2025年前3季營收中,約6成來自封測、4成來自電子代工服務(EMS)。

進一步拆解日月光投控的封測業務,其中封裝約佔8成、測試僅占2成。不過測試業務的成長力道強較為強勁,成長率約為封測的2倍,主要來自晶圓測試的貢獻。

台積電各先進封裝技術當中,目前最成功、也最成熟的就是CoWoS(Chip-on-Wafer- on-Substrate)。過去台積電已將後段oS製程外包給日月光投控協助消化龐大訂單需求,預計2026將擴大前段CoW製程外包。此外日月光投控自身FoCoS(Fan-Out Chip on Substrate,扇出型基板上晶片封裝)預計2026年下半年開始放量。

預估日月光投控先進製程業務占比,將從2025年約10%~11%,成長至2026的14%,2027年再幾近倍增至27%,成長動能強勁。

日月光投控先進封裝營收預估

京元電(2449)

京元電為輝達GPU主要測試廠,獨拿Burn-in(老化測試) 跟成品測試。2025年輝達訂單占營收比重超過4成,2026年在下一代Rubin晶片將於下半年投入量產下,全年輝達訂單占營收比重有望突破6成。

此外,京元電在ASIC晶片測試訂單亦有所斬獲,2026年ASIC晶片測試業績預估將大幅成長167%,達到GPU晶片貢獻的四分之一,進而帶動2026年整體AI相關營收比重來到75%~80%。

2026年ASIC晶片測試業績預估將大幅成長167%

欣銓(3264)

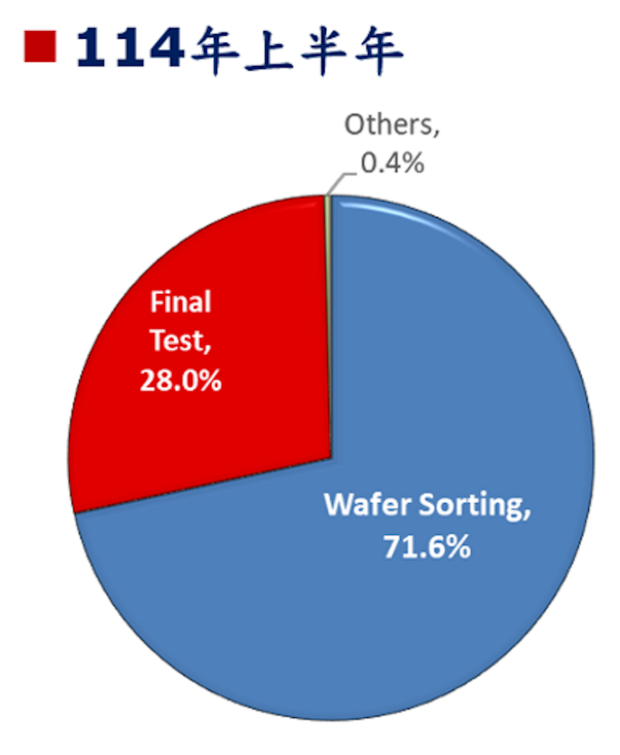

欣銓主要營收來自Wafer Sorting(晶圓分選)占71.6%,另外成品測試占28%。過去欣銓就曾是台積電的封測外包合作夥伴,近年積極切入AI晶片與ASIC測試領域,已拿下Google和亞馬遜在內的多家CSP專案訂單,2026年起逐步放量。

欣銓主要營收來自Wafer Sorting

資料來源:欣銓法說會

欣銓2025年底公告以7億元向愛德萬購置高階測試機,加上先前公告的5億元採購案,總投資達12億元,反映其對AI封測商機的積極態度。

該批新機台傳與新接獲的邁威爾(Marvell)的晶圓測試訂單有關,另外市場也盛傳台積電移出的測試機種,有一部分將計畫釋單給欣銓,目前雙方公司雖未證實,但從欣銓擴大資本支出的舉動來說,傳言應當屬實。

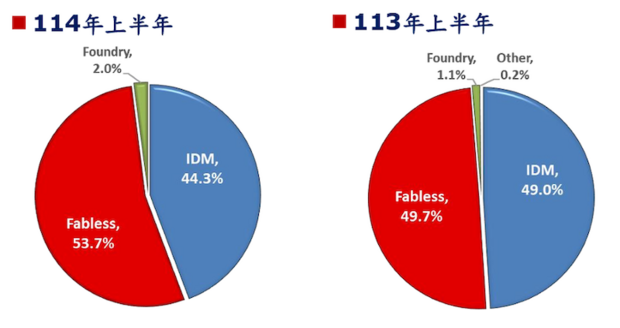

過去欣銓主要客戶來自國際IDM(整合元件製造商),但2025年上半年,Fabless(無廠)營收比重成長至53.7%超車IDM。此外,來自Foundry(晶圓代工)的營收比重也自前一年同期的1.1%成長至2%,說明積極爭取ASIC測試訂單和台積電釋單已有初步成效,未來等台積電釋單規模一旦確立,將帶動營運表現走強。

欣銓客戶別營收比重

資料來源:欣銓法說會

延伸閱讀

中砂、昇陽、新應材...2奈米不是只有台積電會賺!「5檔材料商」搭上成長列車

華邦電、力積電...輝達重押SRAM拚AI推論,這4間台廠身價水漲船高

小檔案_劉彥良分析師

劉彥良分析師擁有醫學大學學位與商學碩士背景,結合科學邏輯與金融專業,在投資市場以嚴謹分析著稱。擅長透過多元技術指標交叉驗證,精準捕捉趨勢轉折點,堅持「風險優先」原則,每筆交易必達風險報酬比1:3以上方執行,實現「大賺小賠」的穩健獲利模式。

獨創「三維趨勢分析法」,以產業前景與個股競爭優勢為基礎,再結合籌碼流向及技術面訊號判定,並輔以動態停利機制,短中長線操作皆能游刃有餘。其教學系統化且易於實戰,帶領投資人建構自主交易能力。

從理論到實戰,從選股到風控,讓您掌握台股波動節奏,成就屬於自己的財富方程式!

專業認證: CSIA證券分析師

影音教學:「理財彥究院」每日提供市場解盤、技術教學