摘要

根據TrendForce,2026年CSP自研ASIC伺服器成長率達44.6%,明顯高於GPU。雲端巨頭為降低成本、提升能效並去除對輝達依賴,積極發展ASIC,帶動台灣IC設計服務需求。世芯、創意憑藉先進製程與大客戶專案,將成為ASIC超級週期的核心受惠者。

根據TrendForce的最新預測,AI伺服器市場正在發生一場質變。2026年,由雲端服務供應商(CSP)自主開發的ASIC伺服器,成長率預計將高達44.6%;相比之下,傳統以GPU(如輝達產品)為主的伺服器成長率僅為16.1%。

為什麼這些科技巨頭紛紛轉向ASIC?身為投資人,我們又該如何在「去輝達化」的浪潮中,精準掌握台灣供應鏈的獲利機會?

為什麼ASIC成了CSP巨頭的救命稻草?

首先,大叔先幫大家科普一下:什麼是ASIC?它的全名是「特殊應用積體電路」(Application-Specific Integrated Circuit)。

簡單來說,輝達的GPU像是「萬用工具刀」,什麼運算都能做,但價格昂貴且極度耗電。而ASIC則是「手術刀」,針對特定任務(如Google的TPU、亞馬遜的Trainium)量身打造。當AI應用走向規模化後,ASIC的單位成本更低、能效更高,更重要的是,它能讓亞馬遜、微軟、Google與Meta擺脫對輝達的過度依賴。

目前,這四大巨頭都在搶著設計自家的晶片,但他們不一定會自己走完所有流程,這就給了台灣 「IC 設計服務公司」 極大的發揮空間。

「IC設計服務」賺什麼?解析NRE與Turnkey商業模式

很多人常把高通(Qualcomm)這類「IC 設計公司」與世芯、創意這類「IC 設計服務公司」混為一談。大叔解釋給你聽:高通賣的是自己的品牌產品;而設計服務公司則是「客製化軍師」,主要賺兩筆錢:

1.NRE(委託設計):這是前期開發費,涵蓋電路設計、驗證到打樣。

2.Turnkey(量產統包):晶片設計完後,幫客戶向台積電、日月光下單生產,並從中抽取利潤。這部分是長期的營收泉源。

目前全球 ASIC 雖由博通(Broadcom)與邁威爾(Marvell)稱霸,但台灣的世芯-KY、創意、智原,甚至跨界搶食的聯發科,正靠著與台積電的緊密關係,成為市場不可忽視的力量。

受惠個股 1:世芯-KY (3661) —— 亞馬遜最鐵的戰友

世芯成立於2003年,是國內最具指標性的IC設計服務廠,董事長關建英及總經理沈翔霖出身自美國矽谷IC設計服務公司。包括台積電、軟銀、思科(Cisco)及宏碁都是世芯早期的投資者。在2004年,成立只有一年的世芯就順利取得SONY PSP遊戲機晶片大單;2009年,IBM攜手東京大學推出當時全球最快的超級電腦,也是找世芯合作設計量產,逐漸打響世芯在業界的名號。另外,比特幣自2008年發明後,興起一波挖礦熱潮,更讓世芯在2014年營收大幅成長。

而從創業初期便一同打拚至今的專業團隊,是世芯的強力武器,沈翔霖曾對媒體表示,約三分之一的草創期員工仍在公司服務。另外,由於世芯和台積電的關係密切,公司不僅能提供客戶先進製程的設計,還能讓客戶獲得關鍵且稀缺的CoWoS產能,為世芯具備的一大優勢。

另外,世芯的大客戶亞馬遜,在2024年5月參與公司私募,認購22萬股,破除了世芯可能失去亞馬遜ASIC訂單的傳聞。由於這是亞馬遜首度直接投資台灣上市櫃公司,具有重大象徵意義,對台灣半導體產業也是一個肯定。

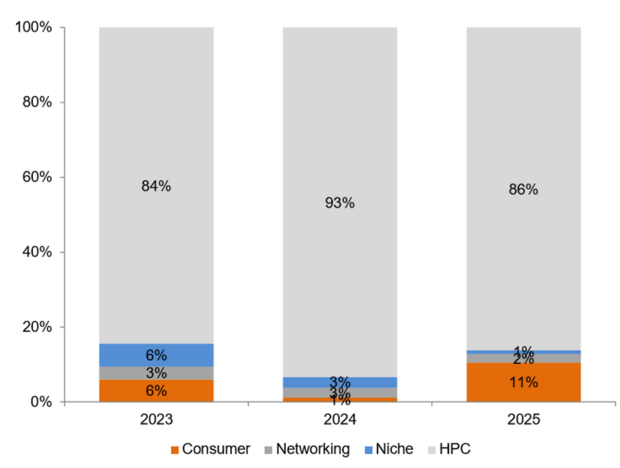

世芯產品的應用領域,從世芯的法說會簡報可以看到,世芯近3年營收有超過8成來自與AI相關的HPC,也就是高效能運算。

世芯近3年營收8成以上來自與AI相關的HPC

資料來源:世芯法說會簡報

世芯近兩年的最大客戶為亞馬遜,因此營運表現與亞馬遜ASIC的規劃藍圖高度相關。受到亞馬遜ASIC產品,也就是Trainium 1進入產品生命週期尾聲的影響,世芯2025年前3季營收年減32%,EPS為50.89元,比2024年同期衰退13%。法人估計世芯2025年全年EPS為68.1元,較2024年的81.3元衰退16%。

不過,大叔要跟大家說的是,世芯在2026年的營運表現相當值得期待。因為大客戶亞馬遜的新一代ASIC產品Trainium 3,是採用台積電3奈米製程,搭載HBM3E,不管是運算速度,還是效能,都比Trainium 2提升約4倍。Trainium 3已經在2025年第3季完成設計定案,預計在2026年第2季量產,產品生命週期約兩年。而根據供應鏈調查,Trainium 3出貨量估計約200萬顆上下,預估世芯供貨占比超過5成,法人預估亞馬遜占世芯2026年營收比重達7成。

另外,亞馬遜Trainium 4採用台積電2奈米製程,而且支援輝達NVLink Fusion技術,擴大結合GPU生態系。據了解,世芯仍然是Trainium 4的主要後段設計服務供應商,預計量產時間落在2027年的下半年。

法人預估世芯EPS將從2025年的68.1元,成長至2026年的122.5元,年增率將近8成。

受惠個股 2:創意 (3443) —— 台積電的嫡系部隊

創意是台積電持股將近35%的轉投資公司。創意憑著母公司台積電的資源,有能力替客戶爭取更多投片量,在先進製程產能吃緊的狀況下,這其實是非常大的競爭優勢。創意的收入主要來自NRE及Turnkey,各占營收比重3成多及6成多。

創意是台積電的轉投資公司

資料來源:XQ全球贏家

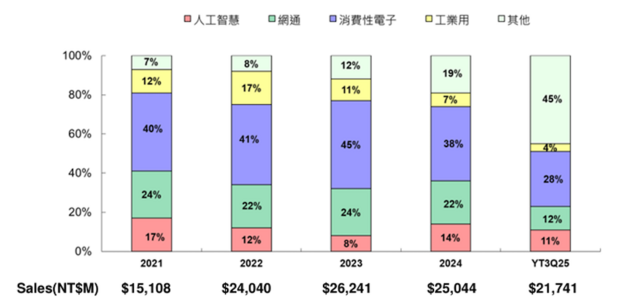

從下游應用領域來看,創意2025年前3季營收有28%來自消費性電子,12%來自網通,11%來自AI,4%來自工業領域。

創意前3季營收中,消費性電子占28%、網通占12%、AI占11%

資料來源:創意法說會簡報

從業績的角度來看,創意2025年第3季營收季增超過4成,但毛利率卻下滑9個百分點。主要是因為Google採用ARM架構的CPU Axion專案的NRE,已經進入設計後段與驗證階段,部分NRE已經提前認列,在等待產品量產拉貨的階段,使得創意毛利率明顯下滑。

創意表示第4季營收將季增超過2成,主要成長動能來自Turnkey收入增加,包括加密貨幣ASIC訂單,以及雲端服務供應商的3奈米量產專案持續推進。法人估計創意第4季EPS為8.7元,較第3季的6.47元成長不少,並估計創意2025年EPS達28.2元,比2024年成長大約1成左右。

另外,原本法人預期創意2026年將出貨40萬至50萬顆Google CPU,也就是Axion,將貢獻營收2.5億美元。但根據新的外資報告指出,創意2026年將出貨75萬顆Google CPU,而且ASP(平均銷售單價)高達800美元,該專案在2026年可貢獻營收約6億美元,2027年上看7億美元。

根據外資報告指出,創意在2026年將有3項AI專案來自雲端服務供應商,這些專案占整體營收超過4成。如果再加上AI新創客戶及IP授權收入,AI相關業務占創意2026年營收比重可望突破5成。

外資同時提到,創意與馬斯克旗下xAI合作的專案,預計在2026下半年貢獻營收。至於創意與Meta合作的MTIA v5設計專案則以NRE為主。另外,創意為微軟開發的3奈米AI加速器Maia 200專案預計2026年5月流片,2027年第3季量產。而創意也已經接獲特斯拉的AI5晶片專案訂單,上看百萬顆,推測將於2027年量產,可望大幅貢獻創意2027年營收表現。

法人預估創意2026年EPS為41.8元,較2025年大增將近5成,也難怪創意股價在前一陣子表現相當搶眼。

AI投資下半場,看「客製化」勝率更高

AI 的競爭已經從「軍備競賽」進入到「成本與效能競賽」。當雲端巨頭紛紛想做自己的主人時,台灣的 IC 設計服務業者就是最關鍵的軍火供應商。

世芯與創意目前的本益比雖不低,但若看2026年的成長潛力,這波「ASIC 超級週期」才剛要啟動。建議投資人密切追蹤大客戶(CSP)的流片(Tape-out)進度,那才是實打實的獲利指標。

延伸閱讀

欣興、景碩、南電、臻鼎-KY…AI伺服器需求爆發,IC載板產業「量價齊揚」

輝達VR200啟動超級週期!台達電、健策、鴻海供應鏈機會全解析,「這檔」明年EPS年增6成

小檔案_劉烱德

劉烱德分析師像你鄰家好大叔。

在金融市場30年資歷,講盤有理路且淺顯易懂。

敢於判定走勢多空方向外,擅長運用技術分析預先掌握關鍵價位,且能在關鍵未出現明確多空訊號時,同時交易操作空間符合「盈虧2:1」時,才會執行交易。

擅長設定移動停利,由短做長。潛力股的基本面及技術面教學,能讓市場投資人驗證及學習。

台股攻略掌握方向 抓住趨勢,戰勝多空轉折大叔帶你攻略台股!

畫線、定價、到實戰,實現獲利看的見!

著作:

連「渡邊太太」都想學的 K線匯率課

烱大叔的YT頻道,每天都有畫線、定價,影音教學