目前持有長榮(2603)的ETF,包含元大台灣50(0050)、富邦台50(006208)、富邦特選高股息30(00900)、群益台灣精選高息(00919)、大華優利高填息30(00918)、國泰台灣領袖50 (00922)、統一台灣高息動能(00939)、元大臺灣價值高息(00940)、野村趨勢動能高息(00944)都有買,這些都是大家很喜歡的ETF。

以持股比率最高的來說,目前00918、00919都超過1成以上;以張數而言,00919持有超過13萬張成為冠軍;00940以5萬多張排在第2,00939、00918也都有1萬多張。

換句話來說,只要你買到這些ETF,不管是高股息或市值型都一網打盡,即便手上沒有任何海運股,依舊是間接持股長榮,如同台積電一樣的地位。畢竟ETF已經成為台股漲跌的關鍵,這也變成你必須關心長榮的主因。接下來我們就來看看公司及產業營運的近況發展。

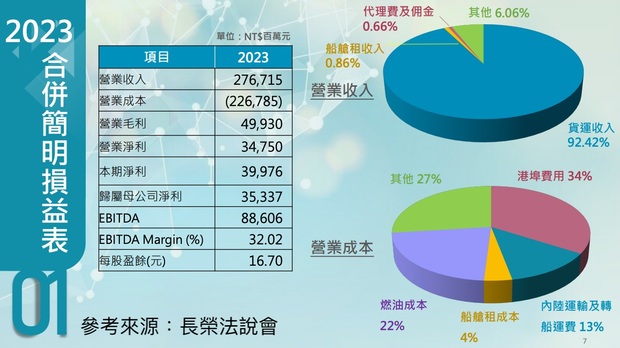

長榮獲利結構

圖1:長榮營收及獲利結構

圖片來源:長榮法說會

首先要看的重點當然是「獲利結構」,以2023年全年度來看,長榮營收是2,767億元,但營業成本高達2,268億元,必要開銷包含燃油、轉運、港埠費用等,扣一扣的毛利其實並不高,再對比2022年全年營收超過6,000億元。2023年當然是相對辛苦的一年,因為營業成本很難下降,除了油價之外,還有港口運輸等各項費用,其實也是不斷上漲中。

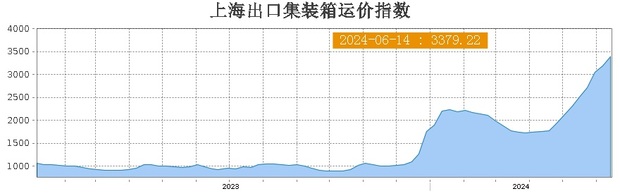

運價指數重返多頭

圖2:上海出口集裝箱運價指數

圖片來源:玩股網

長榮營收的好壞,最重要的是「報價」!而報價就是我們經濟學概論常常在學的「供需法則」。

在2022年新冠疫情回到常態之後,對於海運吃緊的情況也開始趨緩,這參考上海出口集裝箱運價指數就有答案,2021年指數最高峰超過5,000點以上,但2022年開始迅速下滑,直到2023年才開始在1,000點築底,所以2023年的長榮,遇到運價報價不高卻必須面臨通膨及成本上升的雙重壓力,當然也比較辛苦,但2023下旬開始又迎來產業旺季,指數一舉回到2,000點,近期更衝上3,000點。

從基期角度來看,海運雖然還沒重返2021年的榮景,但因為近期紅海危機帶動需求緊縮,再次受惠漲價潮,從產業角度來看,長榮當然是戰爭受惠題材股。

長榮近況觀察

圖3:長榮近期股價走勢

圖片來源:玩股網

接著來看看近況,技術面其實已經有一波多頭出現,只不過近期因為台積電及半導體實在太威猛,資金都被吸光光,加上以巴戰事開打超過半年,市場反應慢慢趨於冷淡及麻痺,於是長榮出現短線的拉回修正潮,甚至在2024年6月11日出現跌停,6月12日把前一波跳空上漲的缺口都給跌光了,不過這幾天又慢慢走穩,目前又重回200元大關。

但要注意的是跌停板出現爆量,導致短期技術面出現空頭格局,目前長榮必須同時消化短均線壓力及跌停的大量套牢籌碼,其實也很不簡單,此外,外資仍持續賣超長榮,顯然是「賣海運換電子」的換股動作,只要台積電(2330)、聯發科(2454)、鴻海(2317)、廣達(2382)、日月光(3711)及台達電(2308)等一線AI股持續吸金,那麼長榮就很有可能持續「被提款」。

長榮技術分析

再幫大家看長線技術面走勢,以近10年的月線表現來看,2021年7月底就是前一波海運最高峰,長榮當月從204元開盤,曾出現233元的高價,但月底殺到132元,從此開始進入修正行情。

圖4:長榮技術分析

圖片來源:玩股網

不過好消息是,2023年底隨著運價指數重返多頭,即便營收還在大幅度衰退,股價表現卻已經開始出現反彈,年底一口氣收回143.5元。2024年表現更是驚人,每個月都在上漲,直到6月出現回檔休息,不過這也非常合理,漲多本來就要休息整理一下,才能再往上衝高。

但這2個月其實也默默拼回前高的位階,已經可以拍拍手了,不過也不要忘記2021年到現在的冤魂還是一大堆,就算2024年開始有一堆ETF進場護盤大買長榮,這些套在高點的人還是過多,想一舉衝破前高,除了運價指數還要再拚一下,ETF規模是否能持續放大吸引籌碼,也會是關鍵重點。

至於外資短期上已經沒有什麼幫助,甚至只會逢高賣股轉進半導體,因此三大法人之中,投信及自營商是否持續加碼,倒是可以多留意。

長榮營運費用

接著就是費用規模,從長榮2024年第1季季報來看,影響成本的關鍵就在「其他營業成本及營業費用」科目。

圖5:長榮營業成分及費用

圖片來源:長榮季報

這個從上面的成本結構已經看得很清楚,就是油價、港口以及貨運的相關費用,2023年第1季營業費用是443億元,但來到2024年第1季已經上升到595億元,光是成本就已經多出3成以上,營收如果也能維持3成的成長,或許有機會打平一些開銷,畢竟長榮還有一堆新船的折舊攤提費用。

長榮每月營收

從營收表現來看,確實反映出運價指數的反彈態勢,2024年前五月營收年增36.16%,月增也相當不錯,從2023年開始就一直維持成長。

圖6:長榮每月營收

圖片來源:玩股網

以基本面及產業面反彈來講,再考量半導體跌倒或中東戰爭爆發的可能性,各項指標及狀況也算不錯,或許這也是大型ETF配置長榮的主因,畢竟長榮也是權值股之一。

如果大型電子股開始出現拉回修正潮,那麼長榮搞不好還有一波避險資金湧入。再說啦,大家罵歸罵,長榮也是多頭格局在走,這對於00939、00940淨值重回發行價,當然也是有一點幫助,再加上馬士基即將在7月加徵附加費,這產業利多一棒接一棒,難怪高股息ETF在5月份都沒有對長榮做出剔除的動作。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

本文獲「玩股網」授權轉載,原文:長榮是各大ETF的心頭肉!原來下半年的利多送分題早就浮現?

延伸閱讀

投資營建股總是心驚膽顫!三檔營建隱形冠軍獲利長尾又讓人抱得安心?

擁千萬現金也無法安心退休!年化通膨3%該如何準備退休金?

鴻海股價衝破200元並不貴?除權息前可買嗎?鴻海除權息股價慣性一次掌握

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。