摘要

AI晶片功耗飆升,輝達GPU單顆達1200瓦~1400瓦,未來Rubin Ultra伺服器機櫃恐超過600kW,而且要讓2027年支援1MW功率以上機架落地,必須升級到800V HVDC(高壓直流)以提升供電效率與可靠性。台達電、光寶科等供應鏈積極布局,BBU與散熱廠商同步受惠。

AI晶片不斷推陳出新,功耗大幅提升使得過去的供電系統逐漸不敷使用,以輝達Blackwell系列晶片為例,單顆GPU功耗已高達1,200至1,400瓦,一整個伺服器機櫃的總功耗更來到130kW至145kW,甚至未來推出的Rubin Ultra還可能飆升至600kW以上。

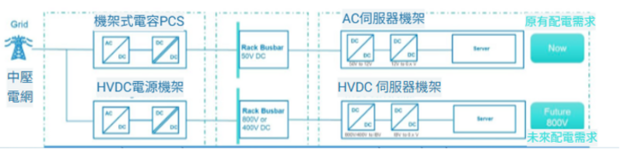

輝達指出,要讓2027年支援1MW功率以上機架落地,必須升級到800V HVDC(高壓直流)以提升供電效率與可靠性。AI伺服器現有配電架構上,採用的是低壓直流匯流排(Busbar),電壓僅54V,需要更粗的銅線傳輸電力才能維持伺服器功率,電流過大使得熱損耗較高,但若改成高壓直流(HVDC)就可以大幅降低電流減少熱損耗。

AC與HDVC兩種配電架構差異

資料來源:台達電

未來導入800V HDVC後,輝達預估可減少高達45%銅使用量,而且機架也不再需要多顆內建電源供應器和風扇,維護成本可大幅節省70%。此外,AI伺服器占據機櫃四分之三空間,使得機架式電源、BBU(備援電池系統)或機架式電容(PCS)等電力設備缺乏足夠空間安裝,若轉換成HVDC可簡化電力傳輸路徑,並且透過減少電力轉換次數來提高效率,約能減少30%以上線路損失。

國內電源供應器雙雄,同時也是輝達GB200/300供應鏈的台達電(2308)和光寶科(2301)均已投入開發相關產品,其中台達電率先發表「從電網到晶片」的一體化方案,涵蓋微電網、電源櫃、Busbar、DC-DC模組與散熱管理,並且800V HVDC可一路降壓至0.65V晶片端,能源效率超過92%,較傳統AC架構約87.6%大增,有效節省資料中心電力成本與需求。

除了電源供應器外,BBU業者同樣受惠HDVC發展趨勢,因為800V HVDC上路後將不再需要AC UPS逆變器,而BBU本就是直流供電且貼近機架背板的小型電池模組。過去BBU產品由業者直接供應給CSP廠,但近年已逐漸改成出貨電源供應器廠再由其整合進電源櫃當中,因此預期與台達電合作的順達(3211)、與光寶科合作的AES-KY(6781)將成為主要受惠廠商。此外與國內第三大鋰電池廠加百裕(3323)合作的系統電(5309 ),子公司電統能源的BBU產品已通過美國多家CSP廠認證,未來有望透過美國德州廠就近供應,是值得留意的後起之秀。

高功率機櫃除帶起供電方式變革,散熱技術上也跟著升級,輝達Blackwell系列已開始導入水冷取代傳統氣冷,下一代Rubin架構可能會進一步以「微通道蓋板」(MLCP)取代傳統水冷板(coldplate)。

所謂的微通道蓋板,係將原本覆蓋在晶片上的金屬蓋(Lid)與上方的水冷板整合並增加流體微通道,讓冷卻液可直接通過晶片,由於中間少了介質故散熱效果更佳,而且體積更小也可節省AI伺服器內部空間。台廠當中如奇鋐(3017)、雙鴻(3324)和健策(3653)均傳出已送樣輝達認證,但即使通過認證,良率提升及量產進度不一定趕得及新品上市,因輝達Rubin晶片預計明年第四季就要推出,而且一旦導入微通道蓋板也需要變更伺服器硬體空間設計,故若要實際導入或可能要等到後一代的Rubin Ultra。

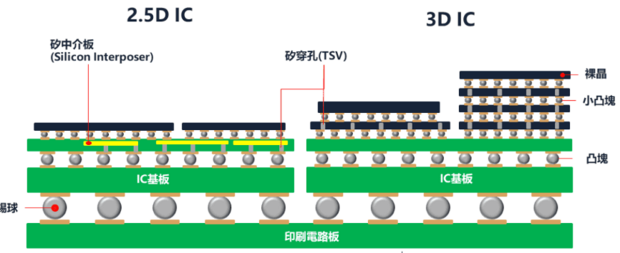

散熱提升方式除將水冷板升級成微通道蓋板外,據傳輝達和台積電(2330)正計劃導入SiC(碳化矽)來取代CoWoS先進封裝中的矽中介層(Silicon Interposer)和基板(Substrate)。

矽中介層的功用除了承載輝達GPU外,還連接周圍多個HBM(高頻寬記憶體),從2.5D進化成3D封裝後,會將多個HBM進一步疊加在GPU上進行封裝以提升性能,但該方式需要更強電流驅動,因此會導致高熱產生,由於SiC導熱係數較銅優異故可能成為替代方案。除了取代矽中介層外,還有可能以SiC基板取代傳統氧化鋁基板,進一步分散熱源、降低熱阻並提升散熱效率,而且SiC硬度大、機械強度高,也能支撐未來更薄、更大尺寸的封裝需求。不過實務上尚有許多技術需要克服,像是SiC加工難度較高,此外與銅、矽等材料整合時也可能影響到可靠性,因此現在都還在初期評估階段,業界推敲最快可能要到2027年才有機會正式導入。

2.5D封裝與3D封裝比較

資料來源:台積電

國內SiC相關業者包括漢民集團的漢磊(3707)和嘉晶(3016),中美晶集團的中美晶(5483)、環球晶(6488)、朋程(8255)和茂矽(2342),另外還有台亞(2340)、合晶(6182)和越峰(8121),以及透過子公司切入的太極(4934)和矽力*KY(6415)等等,至於設備與耗材相關廠商則有蔚華科(3055)、東台(4526)和中砂(1560)等。

不過台廠目前產品為4吋、6吋和8吋,主要提供車用市場所需,與台積電需要的12吋有所差異。目前12吋SiC產品和加工技術由美國、中國和日本廠商領先,不過投資朋友仍可關注以上相關業者,未來或有可能透過技術升級或與國外業者合作切入商機。

延伸閱讀

PEEK幫機器人大瘦身!「這間台廠」打入特斯拉,押寶美中2大市場

矽晶圓將走出谷底,明年有望高成長?環球晶、台勝科如何選?

小檔案_劉彥良分析師

劉彥良分析師擁有醫學大學學位與商學碩士背景,結合科學邏輯與金融專業,在投資市場以嚴謹分析著稱。擅長透過多元技術指標交叉驗證,精準捕捉趨勢轉折點,堅持「風險優先」原則,每筆交易必達風險報酬比1:3以上方執行,實現「大賺小賠」的穩健獲利模式。

獨創「三維趨勢分析法」,以產業前景與個股競爭優勢為基礎,再結合籌碼流向及技術面訊號判定,並輔以動態停利機制,短中長線操作皆能游刃有餘。其教學系統化且易於實戰,帶領投資人建構自主交易能力。

從理論到實戰,從選股到風控,讓您掌握台股波動節奏,成就屬於自己的財富方程式!

專業認證: CSIA證券分析師

影音教學:「理財彥究院」每日提供市場解盤、技術教學