股息再投入(DRIP)是一種放大複利效果的投資方式,你可能不曉得,採用股息再投入的投資人,有機會能提升年化報酬率3%以上!但可惜的是,卻有許多人並不曉得它的好處與執行方式。

因此,在這篇文章,我們將介紹投資人處理股息的2種方式,並且從不同地區的指數化投資標的,分析進行股息再投入的差異,藉此讓大家認識此項投資決策,加速財務目標的達成!

股息的2種使用方式

當我們投資於股票或是ETF,有機會獲得股息,儘管每個人對於股息的看法不盡相同,但投資人對於股息的處理方式,通常不外乎下列2種。

方式1:把股息當作現金使用,用於日常消費,也就是把股息花掉,把金錢花光光。

方式2:收到股息後,將股息買入相同的資產,例如元大台灣50(0050)、Vanguard全世界股票ETF(VT),獲得更多的單位數(股),也就是所謂的股息再投入,把金錢轉換成資產,英文稱為DRIP(Dividend Reinvestment Program),要選擇哪一種方式來處理股息,完全取決於投資人的看法。

對於需要或是看重現金流的投資人來說,他們的選擇是把股息當作日常開銷的經費來源之一,尤其是在台灣,更盛行這樣的投資風氣,有許多人的投資理念,是期望每年擁有50萬元的股息,或是更多,只要每年獲得足夠的股息,便可以取代工作的收入,讓自己早日退休。

然而,對於尚未到達退休階段的投資者來說,並不需要現金流,我要再強調一次——累積資產階段的投資人不需要現金流。

換言之,他們的目標在於「資產成長」。也因此,他們更傾向於透過股息再投入的方式,用來買入更多的資產單位數,如此一來,就可以搭配複利的力量,加快抵達財務目標的時間。換句話說,一旦你選擇了股息再投入的方式,原本的資金會產生股息,而股息再投入的資金,又會產生股息,在此相互加成的結果,就是一份完美的複利變化,有助於加速實現財務目標。

股息再投入(DRIP)的差異

現在你可能會有一個疑問,有沒有把股息再投入,對於資產累積的效果,是否真的會有差?如果有差異,又會是差多少?想藉此評估,投資是否需要採納股息再投入。

因此,以下將透過不同的投資內容,比較股息再投入的有無差異,讓你理解這項方式的結果。

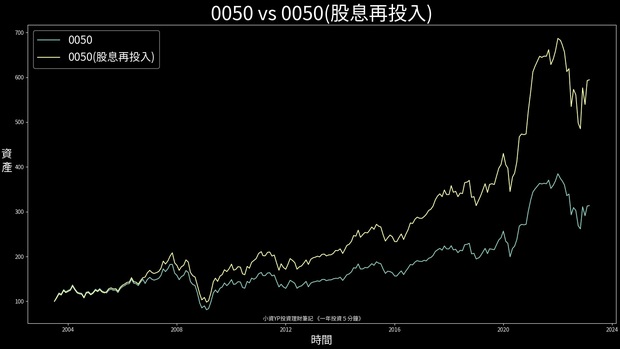

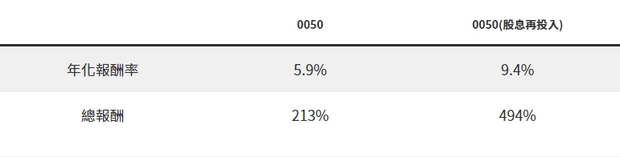

0050股息不投入與股息再投入的比較

圖片來源:小資YP投資理財筆記

圖片來源:小資YP投資理財筆記

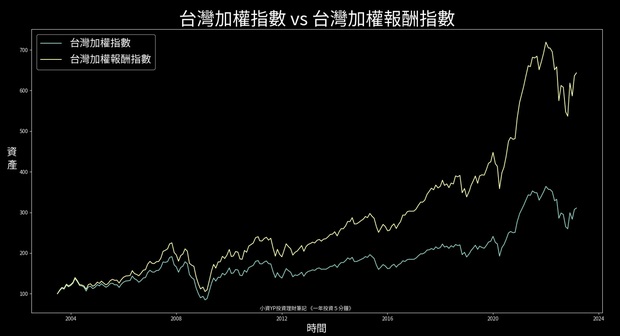

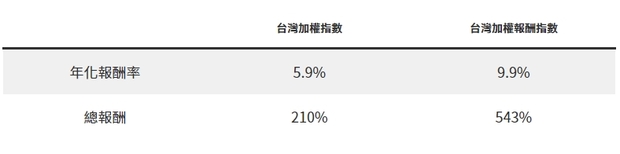

台灣加權指數(不含息)與台灣加權報酬指數(含息)比較

圖片來源:小資YP投資理財筆記

圖片來源:小資YP投資理財筆記

我們很常在新聞聽到的「台灣加權指數」,它所代表的其實是沒有採用股息再投入的台灣股市,可以看到他的年化報酬率僅僅只有5.9%,但一旦考慮台灣市場的股息,這時候就要派出「台灣加權報酬指數」,同樣的投資區間,年化報酬率差了4%,來到9.9%,這也影響該筆投資的總報酬,足足差距了2倍之多。

另外從常見的指數化ETF 0050,我們也看見類似的效果,股息再投入確實提升報酬的效益。

美國市場

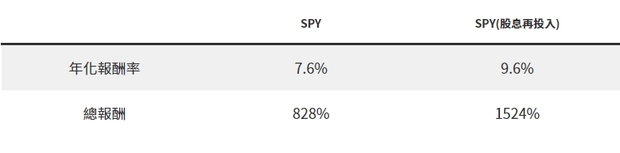

接著,離開台灣看美國整體市場,我們透過SPDR標普500指數(SPY)這項追蹤S&P 500指數的大型股ETF。

SPY股息不投入與股息再投入比較

圖片來源:小資YP投資理財筆記

圖片來源:小資YP投資理財筆記

由於SPY的成立日期更久,儘管沒有股息再投入的年化報酬率差距,不像台灣市場來到4%,但從總資產的角度來看,更是透過複利與時間力量,讓兩者相差700%以上,絕對不能小覷。

全球市場

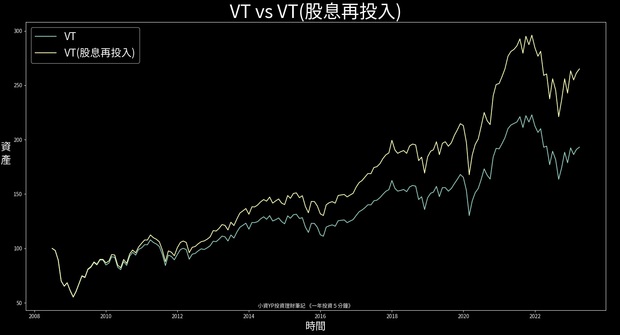

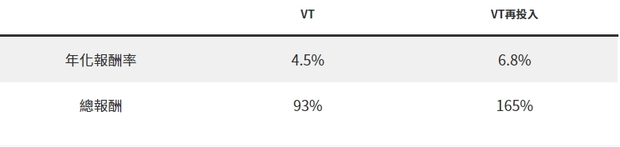

最後,指數化投資全世界的美股ETF:Vanguard全世界股票ETF(VT),同樣也展現股息再投入的資產累積優勢。

圖片來源:小資YP投資理財筆記

圖片來源:小資YP投資理財筆記

股息再投入,對於資產的累積有沒有影響? 有,而且影響巨大。

如果你沒有將股息再投入,以1,000萬元的資產目標來說,你有可能會延後7年才完成。換句話說,投資人只要把握住股息再投入,這項加速資產的法寶,就可以達到事半功倍的投資效果!

為什麼只有少數投資人做到股息再投入?

從以上的數據,我們得知擁有股息再投入的策略模式,有較高的年化報酬率,代表著資金的使用效率更好,投資人可以透過股息再投入的方式,加速財務目標的達成。然而,儘管股息再投入的這個策略,就只是將股息再買回相同的資產的簡單步驟而已,但事實上,只有少數投資人會實際執行。

為什麼呢?以下幾點是可能的原因。

第1點:投資人沒聽說過股息再投資、什麼是DRIP,什麼又是股息再投入計畫,不知道就不會執行,如同指數化投資一樣,是屬於投資的小眾市場。換句話說,要去執行股息再投入,至少得聽過,但假設這些投資名詞或是做法傳不到投資人的耳裡,自然會去執行的投資人比例就較低。

第2點:投資人有現金流的需求,得將股息當做經濟來源之一,尤其這種現象對於退休者來說最為明顯。他們會將股息當作日常費用的收入來源,而且可能沒有多餘的資金,能夠進行股息再投入。

第3點:投資人缺乏投資知識和經驗,儘管有聽過但不理解股息再投資的好處,或是不知道如何進行股息再投入,所以他們的選擇就只有一種,以現金的方式獲取股息,沒有進一步投資。

第4點:多數投資人採用定期定額的方式,通常這種每個月固定金額的投資策略,是採取一次設定的長期投資,投資人很容易今年設定完之後就放著不管帳戶變化,直到隔一年再次設定的時候,才有機會將過往的股息,投入到市場當中,這過程中的股息,就會以現金的方式存在帳戶中,或是有機會被領取出來花掉。

第5點:人性。人類是很容易受到情緒影響,尤其是在投資領域。當股市大漲時,投資人可能會變得過於自信,就開始想要做一些操作,比如逢高賣出,有時甚至會將股息作為投資表現上的肯定獎勵,將其花掉。相反的,當股市下跌時,投資人會感到恐慌,深怕跌勢繼續,對於此時獲得的股息,便不敢再次投入,而是選擇在場邊等待或著是乾脆花掉。

此外,投資人也可能因為紀律不足的關係,而無法長期持續股息再投資,以台灣的券商而言,股息再投入相當於需要多額外下單一次,有些投資朋友會認為股息是小錢,或是覺得再次下單麻煩便會懶得做。

總而言之,以上幾點的可能原因,顯示出儘管股息再投資是一項簡單且有效的投資策略,可以幫助我們加速資產累積的速度,然而,由於種種因素,只有少數投資人能夠持續紀律地進行著。

如何無痛的執行股息再投入?

投資這件事情,對過去十幾年前的投資朋友來說,其實不是件很輕鬆的事情,比如,想要每個月固定花3,000元投資全球股市,在還沒有定期定額系統出來前,投資人是需要每個月手動下單的。

但是現在,只要交割帳戶有足夠的現金,投資人是可以採用券商的定期定額功能,騰出雙手享受全自動的投資步驟,正因為如此,也讓許多投資朋友減少買高賣低的可能,可以專注於長期投資的策略。

同樣地,對於股息再投入,這種麻煩但重要的繁瑣小事,有2個方法可以無痛(自動)進行著。

1.股息再投入計畫

目前台灣的券商並沒有這種功能,但是我所開立的海外券商都有,比如嘉信、TDA、IB或是Etrade,這些海外券商,都能透過滑鼠簡單點擊,便開啟自動股息再投入(DRIP)的功能,一旦股息發放至帳戶時,券商會自動協助買入ETF(股票)。

依靠海外券商的股息自動再投入功能,投資人不需手動額外下單,便能享受複利的效果,反之,國內的券商得要再加油,現階段的投資人想要執行股息再投入,只能就股息發放之後,再一次的進行單筆投資,或是修改定期定額的投入金額,讓股息再次滾回股票之中。

2.累積型的ETF

如果你對於ETF或是股票產生的股息,因為需要再次投入的步驟感到厭煩,我建議你可以考慮採納,不會發放股息的累積型ETF。

這些累積型的ETF在《一年投資5分鐘》書中都有介紹,比如下列的標的

全球股票ETF:VWRA。

全球債券ETF:VAGU。

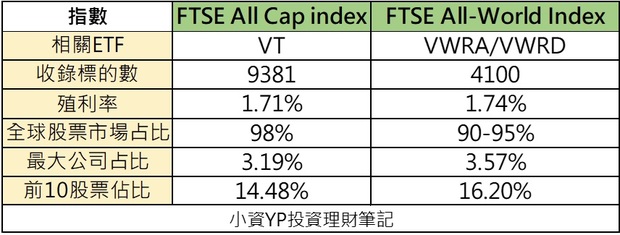

當然你可能會好奇將資金投入VWRA,會不會與VT有所差異,肯定是有的,但我覺得無傷大雅,兩者都是非常優秀的全球分散式的股票ETF,如果你有興趣理解實際的差異,可以查看這篇<VT vs VWRA:從ETF的核心追蹤指數分析優劣>。

兩檔指數比較

圖片來源:小資YP投資理財筆記

如果你想藉由英股投資全世界,可以用以下2種途徑:

海外券商 IB:Interactive Broker開戶圖解。

富邦複委託:可私訊YP享有優惠開戶費率。

股息再投入結論》

複利是投資中的一個非常重要的概念,尤其是談論報酬的年化報酬率,正是基於複利的基礎,所計算出來的報酬指標,而股息再投資的獲利,正是複利的一種。

當ETF/股票發放股息時,投資人可以選擇將其作為現金收入或將其再投入原有的資產,本篇文章特別針對股息再投入的議題進行分析,並試圖找出為何只有少數投資人會採取股息再投入的策略。

不只如此,也希望讀者能明瞭,在預期長期上漲的趨勢中,股息再投入的做法可以加深複利的效果,透過長期持有以及不斷地投入股息,可以大幅提升投資報酬率。

以1,000萬元的資產目標來說,有沒有進行股息再投入,有可能會差異7年的時間才完成。

如果現況的你屬於「資產累積」階段,還不需要現金流,那對於股息最好的做法,應該要選擇股息再投入,並且持有標的長達數年甚至更長時間,以放大複利的優勢。

名詞解釋_什麼是股息?

當公司賺錢時,它可以選擇將錢用於擴展業務、購買新設備、還債或支付股息等。但如果公司選擇把利潤以股息的形式分配給股東,那麼你就會收到一筆金額,此金額就是股息。股息是公司為了回報投資者(股東)而定期支付的一筆金額。

如果你持有該公司的股票,那麼你就是這家公司的股東之一。此外,關於股息的高低,會根據公司的收益情況和財務狀況而定,並且經過公司董事會的批准下進行發放。

總的來說,股息是指公司把利潤分配給股東的一種方式,也是投資人作為公司股東的其中一項報酬來源。

本文獲「小資yp的投資理財筆記」授權轉載,原文:股息再投入(DRIP)是什麼?- 提升年化報酬率3%的秘密

延伸閱讀

長期買進持有真能致富嗎?從過去美股百年歷史找答案:1萬元竟會變成8532萬元!

一旦股市崩盤,該採現金為王的策略嗎?從數字找答案:熊市下「什麼都不做」竟然會更賺

如果再升息房價會跌嗎?從歷史數據看見殘酷真相:無論升降息,長期房價都在漲...