圖片來源:達志影像

不少人常認為財產信託是有錢人的專利,一般家庭並不需要用到信託,但其實財產信託可分為許多種類,說不定其中一種就很適合你喔,財產信託的意思為何,有哪些好處及缺點呢?來看以下介紹吧!

財產信託是什麼?

圖片來源:Zoe

信託法第1條:稱信託者,謂委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。

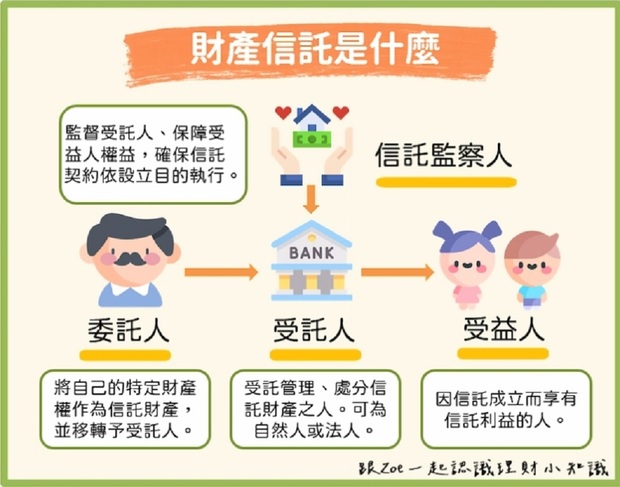

也就是說,財產信託為有財產規畫需求的委託人,與受託人簽訂信託契約移轉信託財產,受託人須依照信託契約來管理,並交付信託財產給受益人。

1.委託人:將自己的特定財產權作為信託財產,並移轉予受託人,由受託人依照委託人信託契約的目的,管理或處分信託財產。

2.受託人:受託管理、處分信託財產之人。受託人可以是自然人,也可以是法人。

3.受益人:因信託成立而享有信託利益的人。

4.信託監察人:除了上述三者,委託人也可設立信託監察人,用於監督受託人並保障受益人權益,確保信託契約依設立目的執行。

財產信託種類

1.自益信託:受益人為委託人自己。

2.他益信託:受益人為委託人的子女、親人或其他特定人。

3.公益信託:受益人為不特定多數人,以慈善、文化、學術等公共利益為目的。

以下是財產信託常見的4類型:

1.安養信託

隨著高齡化愈來愈普遍,不少人更重視將財產用在自己身上,若擔心年老後失智或身體逐漸失能,就可先將財產信託,信託銀行專戶再每月支付一定金額,確保財產以安養自身晚年為主,屬於自益信託。

2.子女保障信託

子女保障信託即為子女所設立,常見方法為為子女準備教育基金,利用每年贈與稅220萬元的免稅額度,逐年將贈予資金交付子女保障信託,除了可長期累積子女教育基金,也有節稅效果。

3.保險金信託

若自己有未成年子女或是無行為能力家人者,也可考慮辦理保險金信託,將保單受益人指定為他們,當自己過世後,保險金就會匯入銀行信託專戶,定期給付生活照護費,讓未成年子女或無行為能力者都可妥善被照顧,和子女保障信託皆屬他益信託。

4.遺囑信託

遺囑信託原先大多為豪門企業設立,可避免身後因財產分配問題導致子孫對簿公堂,不過近來因婚姻關係、婚生子女日漸複雜,或是擔心未成年子女、父母、無行為能力之家人的遺產被騙走,遺囑信託的概念也逐漸熱門起來,但在台灣,不少銀行其實不辦理遺囑信託,有以下2點要注意:

1.遺囑成立才可執行遺囑信託。

2.遺囑特留分問題容易產生複雜法律糾紛。

財產信託好處

1.信託財產具獨立性

當委託人將信託委託給受託人時,這筆信託財產並不會被用來抵銷受託人本身的債務,也不會被納入受託人的遺產中,因此信託財產都會依照信託契約回到受益人身上。

2.不得強制執行

委託人的財產信託後便會成為受託人名下財產,若委託人在信託成立後產生債權債務關係,債權人不可對該筆財產進行強制執行。

3.信託關係存續性

透過信託機制,即使委託人過世,受託人依舊會按照信託契約來管理,交付信託財產給受益人,相當適合有小孩或有弱勢家人需要照顧的人設立。

財產信託缺點

1.資金門檻

不同受託人、信託產品、信託類型和管理內容,所設定的信託門檻也會有所不同。雖然也有無門檻的信託方案,但較常見的信託資金門檻為30萬台幣。

2.信託費用

財產信託費用主要有以下3項:

1.規畫顧問費:依個案洽談,但公益類信託費用通常較低。

2.簽約手續費:信託財產總額的0.1%,約3,000元~1萬元不等。

3.信託管理費:每年按照信託財產淨值的0.2%~2%徵收,約1,000元~5,000元。

3.無法彈性運用

由於財產信託成立後,就須依照信託內容管理,無法彈性運用,建議在成立信託前務必考量自身財務狀況,以免遇到突發狀況無充分資金可運用。

結語》信託並非高資產族群才可使用

以上就是財產信託的介紹,其實信託並非高資產族群才可使用,也可幫助一般家庭進行退休規畫、財產傳承規畫等,是大家可以考慮的一項理財工具喔!

本文獲「方格子直送計畫」授權轉載,原文:財產信託是什麼?教你如何妥善運用財產!

延伸閱讀

預防人老財散風險,政府與金融機構責無旁貸!

信託不是有錢人才需要!留愛不留怨,你一定要懂的5個信託QA

財產不想留給不孝的兒女?白髮人送黑髮人怎麼繼承?那些你該懂的遺產大小事