市面上看似存在許多不同發大財致富的方法,但往往難以複製;而另一方面,關於指數化投資能否帶你致富?有不少投資朋友認為,指數化投資並沒有辦法做到這件事情,但事實上,這是完全錯誤的理解,指數化投資是可以致富的。

高達8,532倍的報酬

在過去美股的歷史,假使人們買入持有市場將近100年,無論投資的過程發生什麼大大小小的事情,都堅決不賣出而選擇待在市場內,在這段期間市場帶來的回報,可以讓投資本金的1元變成8,532元。

請再仔細看一次,1元變成8,532元,這是幾倍呢?——8,532倍!

8,532倍,85萬3,200%的報酬啊!是誰說指數化投資不能致富呢?指數化投資是可以致富的。

買入持有的指數化投資策略,不用懂選股,也不用會看進場的時機,僅僅只是一開始買入整個美國市場,就獲得了8,532倍的報酬,很驚人的結果,對吧?

只是,致富如果可以這麼簡單就好了。

大部分的投資人往往把錢投到市場中,就開始做短期的交易,試圖在股票與現金之間做轉換,看到市場局勢不對就換成現金,覺得市場開始好轉,再度換回股票,看似沒有什麼問題,但真正的問題在於,他們的轉換是否真的如預期般的正確呢?

在上述例子相同的投資時間,假使投資人100%正確從股票與現金之間做轉換,他的1元將可以變成122萬元。

哇,122萬元…,對比於買入持有的報酬8,532元,這又是另外142倍的差距,難怪有這麼多投資者躍躍欲試。可是,完美正確擇時交易轉換,非常困難,我認為甚至不可能發生,1元變成122萬元只是個不切實際的幻想數據。

因此,假如你的目標是成為一位投資交易者,想想看,在花費心力以及時間之下,你需要有多好的看家本領,才能夠勝出每個人輕易複製的買入持有績效呢?讓我們透過以下的實驗模擬,理解要透過交易勝出看似傻傻的買入持有8,532元有多困難。

擇時交易的本事

在過去1927年至2020年之間,我試圖在美國市場與無風險的美國債券報酬之間做轉換,並且搭配「蒙地卡羅」的模擬方式共1萬次,試著理解在過去這個時段中,如果想要勝出簡單的買入持有,難度到底有多高。

以下我將透過不同的轉換準確率來檢驗這件事情。

實驗的方法如下,如果是正確轉換,則是選擇市場報酬與債券報酬較高的持有;錯誤轉換則是選擇較低報酬的持有,而準確率則是用來模擬投資人擇時交易的能力,愈高表示對於預測未來的能力愈強。

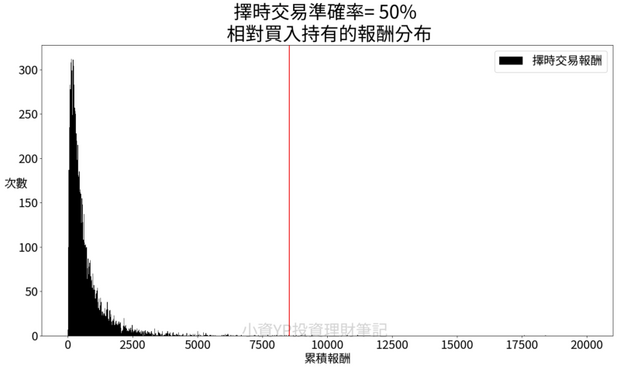

50%的擇時交易準確度

圖片來源:小資yp投資理財筆記

50%的準確率勝出的機率只有0.1%,平均的績效是694元、中位數418元,買入持有輕鬆獲勝。

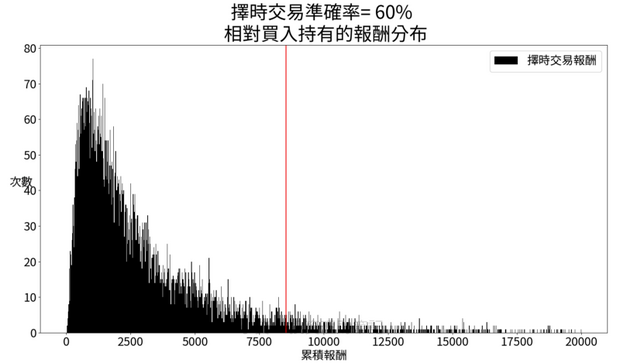

60%的擇時交易準確度

圖片來源:小資yp投資理財筆記

1.60%的準確率勝出的機率只有7%。

2.平均的績效是3,266元。

3.中位數2,145元。

4.買入持有輕鬆獲勝。

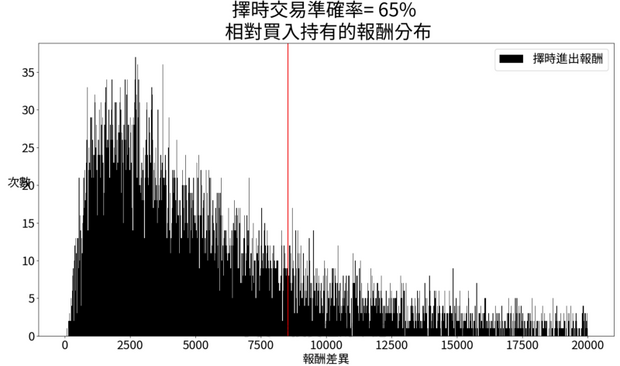

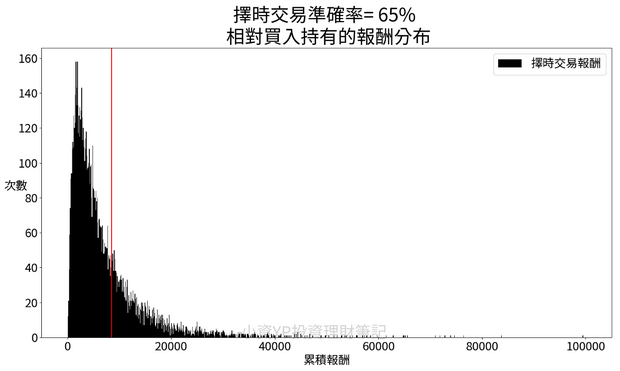

65%的擇時交易準確度

圖片來源:小資yp投資理財筆記

圖片來源:小資yp投資理財筆記

1.65%的準確率勝出的機率26%。

2.平均的績效是7,241元。

3.中位數8,099元。

4.買入持有獲勝一半以上的次數。

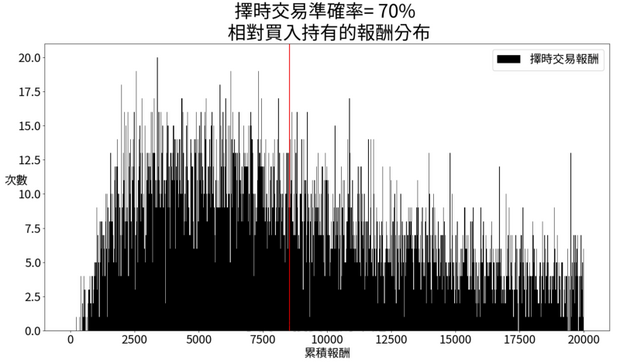

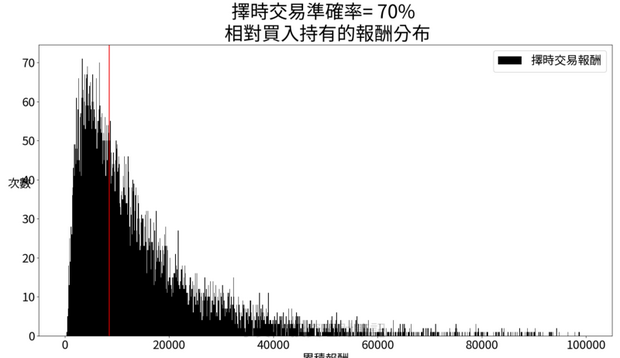

70%的擇時交易準確度

圖片來源:小資yp投資理財筆記

圖片來源:小資yp投資理財筆記

1.70%準確率勝出的機率有59%。

2.平均的績效是1萬5,543元。

3.中位數1萬614元。

4.看起來要勝出買入持有,70%的準確率是必須的。

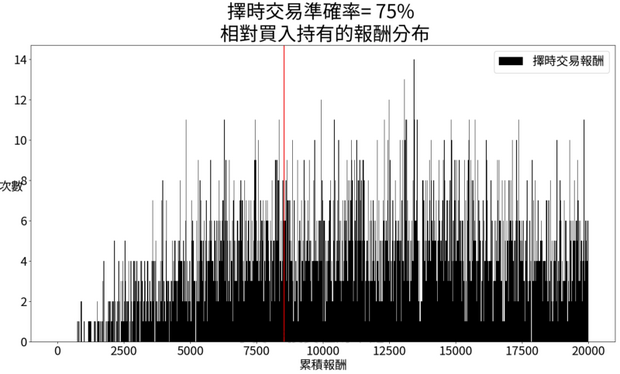

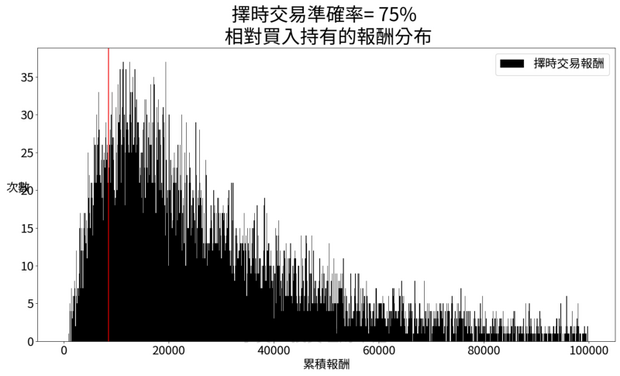

75%的擇時交易準確度

圖片來源:小資yp投資理財筆記

圖片來源:小資yp投資理財筆記

1.5%準確率勝出的機率有87%。

2.平均的績效是3萬2,323元。

3.中位數2萬3,205元。

4.擁有75%準確率,績效就很漂亮。

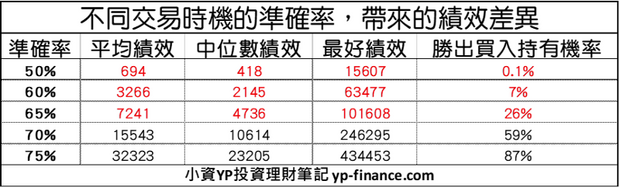

統整在不同的交易準確率之下,一些關鍵數據如下:

圖片來源:小資yp投資理財筆記

經過以上模擬不同交易時機掌握的實驗結果,投資人需要至少70%以上的交換準確率,才能夠勝出買入持有的投資策略,長達100年的時間,投資人真的有辦法讓自己長期的交易準確率達到如此高的水準嗎?

我認為這是一個困難的任務。

但是反過來,買入持有的投資策略,相較之下就很容易執行,不需要高難度的投資技巧,只要按下買入鍵就能夠完美的執行,不只完成的難易度天壤之別,績效的差異也是。

為什麼我選擇「買入持有」策略?

買入持有的投資策略,在過去100年的美股,可以讓1萬元變成8,532萬元,巨大的報酬,靠的並不是交易,而是買入之後就持有,讓市場與時間增加資產的價值,這是一種你與我都可以100%執行的投資策略,僅僅只要「Buy and hold」以及「待在場內」就好。

不過,比較可惜的是,我們有很高的機率,沒辦法完整地看到資產增長到8,532倍的那天,因為人類的平均餘命,尚未到達100歲,而我們也不見得一出生就在投資。但是,你可以思考一件事情,假如這筆資產是從你的爺爺奶奶就開始投資,接著交接到你的父母,最後到你的手上,依序持有這100年的資產,千萬富翁就能成真。

也就是說,現在你手中的一萬元,在你的孫子接手後,極有可能是上千萬的資產,這絕對是很有可能發生的狀況。

不過,你應該也有發現一點,致富其實並不容易,因為我們所要傳承的不單單只是金錢,還有正確的投資理念,那就是買入持有的指數化投資。投資觀念傳遞與接受與否,才是最大問題所在。

我們不斷地看見許多投資人,其實並不願意花時間等待資產成長,進而轉往嘗試擇時交易,看空未來就將股票轉換成現金,看多未來再將現金轉回股票,反覆操作,試圖獲取更多的報酬,只是想像總是很美好,執行起來的結果往往不盡理想,因為儘管在下跌的市場中,順利逃過的虧損,但是上漲的日子往往在大跌之後伴隨著到來,只要稍微錯過幾個好日子,你的績效就會被市場報酬拋在腦後。

況且,經由上述的模擬情境,我們曉得正確的交易時機掌握,必須要高達70%以上,你才有較高的機會勝出買入持有的績效,然而,交易愈多次,績效能否愈來愈好?這除了取決於你交易時機掌握的能力之外,還有你所付出的交易成本,只是對於買入持有的指數化投資者來說,他們靠著非常微小的成本就可以打敗一半以上的投資者,但是對於交易者來說,每次的交易都代表的成本付出,在過去付出愈多成本的基金績效,長期表現都很差。

你想要靠交易買賣賺大錢嗎?你覺得資金小就該闖一闖嗎?想一想在過去對於買賣時機掌握度不到70%的人,他們的辛苦錢都到哪裡去了。

我這邊有一個很輕鬆簡單的方法,在過去可以讓1萬元變成8,532萬元,一起透過買入持有的指數化投資,並參考財務規畫小工具計畫第一桶金的財務目標,或是單筆定期定額計算機預估未來資產的成長曲線,完成你的財務目標。

本文獲「小資yp的投資理財筆記」授權轉載,原文:為什麼我選擇買入持有?因為致富的方法並不難,難在用錯方法

延伸閱讀

一旦股市崩盤,該採現金為王的策略嗎?從數字找答案:熊市下「什麼都不做」竟然會更賺

如果再升息房價會跌嗎?從歷史數據看見殘酷真相:無論升降息,長期房價都在漲...

0050、006208誰比較好?報酬、殖利率、內扣費用等7項目大PK-Smart智富ETF研究室