美國通膨居高不下,聯準會(Fed)主席鮑威爾(Jerome Powell)表示,5月一口氣升息2碼將是選項之一。此話一出,美國10年期公債殖利率飆升,一度逼近「3%」,科技股賣壓沉重,拖累全球主要股市重挫。

在股、債市同步回檔之下,投資人該如何因應?美股收息專家黃世洽建議:「持續降低股票部位,以特別股、債券作為核心配置。」

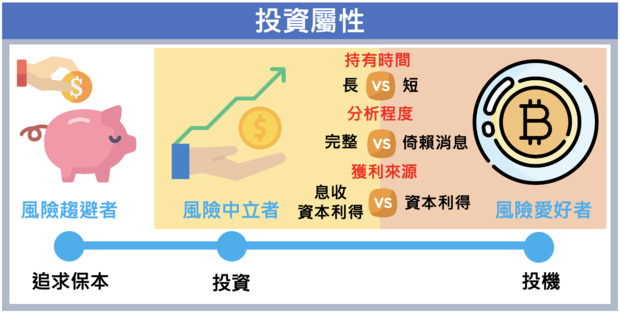

投資屬性,是投資人對於風險的態度

現在正是重新檢討自己投資策略的好時機!台股前兩年真的太好賺了,事實上,你真的了解自己的投資屬性嗎?你有根據自己的投資屬性,挑選適合的投資工具嗎?

黃世洽解釋,所謂的投資屬性,其實就是在檢視投資人對於風險的態度,風險偏好由低到高,分別是風險趨避者、風險中立者、風險愛好者。

資料來源:moneybar

「風險趨避者」基本上不想承擔任何風險,不期望賺更多,主要追求的是保本,把工作賺來的錢好好存在銀行裡。

「風險中立者」、「風險愛好者」的共通點,是為了追求更高的報酬願意承擔風險,不同之處在於前者是「投資」,後者則是「投機」(此處的投機並無貶義)。

黃世洽進一步分析,投資與投機的差異,包括持有投資工具的時間、對於投資標的分析程度、投資獲利來源等。

以股票為例,投資的做法是花時間研究企業基本面,挑選前景好的股票長期持有,獲利來源包括持有過程中的股息、未來股價上漲賣掉股票的資本利得;至於憑藉小道消息,短時間進出場以賺取價差,則是屬於投機的做法,獲利來源主要是資本利得。

股債混搭,長線防禦力大增

檢視了自己的投資屬性之後,接下來就要了解各種投資工具的報酬與風險,進而挑選投資工具,打造適合自己的投資組合。

資料來源:moneybar

投資工具的報酬率與風險成正比,其中,股票高報酬、高風險,債券則有保本、穩定領息的特性。黃世洽說明,這2種投資工具相關性低,可以利用股債搭配來降低投資組合的波動。以下利用理柏(Lipper)統計2000年6月30日~2020年6月30日的數據,來看看各種配置比例下的長線報酬率。

資料來源:moneybar

該統計中的股票是以MSCI世界指數、新興股市指數各50%,債券以巴克萊全球綜合債券指數,現金以巴克萊美國3個月期國庫券指數來計算。從上表中可以看到,100%持有股票,無論是5年最佳或年化報酬率都是最高的,不過5年最差表現也跌最深,典型的「高報酬、高風險」。

接下來觀察降低股票比例、加入債券的投資組合。黃世洽說明,雖然報酬率下降,但可以發現只要在投資組合加入債券部位,最差的表現也都優於100%持有股票,證實股債混搭能為資產增添防禦力,比重則可以根據投資屬性與市場變化做調整。

20%股票+60%債券+20%現金,特別股納入核心配置

現階段市場充斥俄烏戰爭、通膨、Fed加速緊縮貨幣帶來的不確定性,投資風險逐步升高,投資人該如何調整資產配置比例,降低投資組合的波動?

黃世洽以自己為例,目前股票部位約4成且持續減碼中,固定收益資產占6成,而這6成當中債券部位少,主要是持有美國特別股,資產配置逐步朝向20%股票、60%債券、20%現金的方向調整。

「美元持續看升,將美國特別股納入配置,增添資產保護力、降低波動,長線還能賺匯差。」黃世洽解釋,特別股雖然是股票的一種,但股價波動度遠低於普通股、配息穩定,發行公司贖回時會以發行價向投資人買回,類似債券到期還本的特性,在資產配置時,應該被歸類在債券等固定收益商品這一類。

至於債市受升息預期影響,現階段修正幅度比起股市有過之而無不及,資產配置中的債券部位該如何調整?為什麼還要保有債券部位呢?

黃世洽分析,美國10年期公債殖利率逼近3%,已相當接近逢低加碼「長天期公債」與「先進國家投資級公司債」的時機,畢竟以Fed長期通膨目標2.5%來看,只要投資殖利率3%以上的債劵,長期實質利率就是正的,就資產配置的角度來看值得這麼做。

即便股債市短線震盪,投資人仍應按比例分散投資不同類別的資產,這樣才能達到穩定報酬的目標。

本文獲「moneybar」授權轉載,原文:Fed喊加速升息嚇壞市場,股債這樣搭,長線防禦力最強

延伸閱讀

技術面轉空,台股真的這麼悲觀嗎?股市老手:慢慢買進財報優於預期的個股

財經關鍵字》全球震盪,這些股市反而逆勢上漲!2個國家有投資機會

掌握大變局年投資關鍵

作者簡介_moneybar

moneybar是財經商業社群網站,幫助你實現財富自由,快樂退休。我們打造「個人化」財商FQ知識,提供:國際金融資訊、台股及ETF投資趨勢、高手實戰經驗。追蹤我們,提升你的 「資」識力,成為投資高手!