圖片來源:達志影像

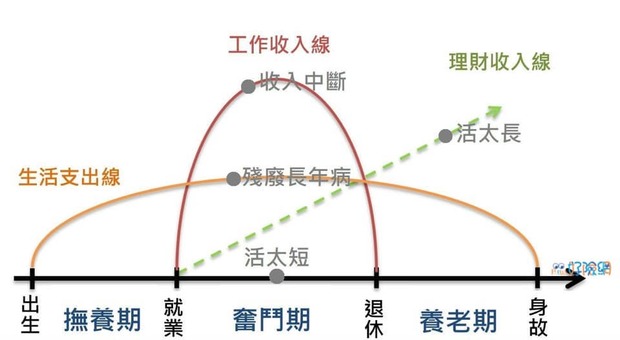

之前在網路上看到有人分享了一張來自「好險網」的一張「人生收支曲線圖」,這是一張看似很簡單,卻也清楚解釋了人生一輩子需要經歷的階段與財務需求。

人生收支曲線圖

圖片來源:好險網

從左邊的出生開始,馬上就需要一定的生活支出費用,但剛出生,誰有能力負擔自己的生活費用呢?當然,從出生到上學到就業階段,是所謂的撫養期,這些生活支出就是要靠父母、親戚、或是各救助單位的支持。

有些家庭生活比較困苦,可能在撫養期就需要有人救助,或甚至是出社會前就需要借貸,最常見的就是助學貸款,許多年輕人在就業前就會先欠下約40萬元的大學助學貸款。

這條黃色的生活支出線,顯示剛出生時的花費比較低,隨著年紀增加會愈來愈高,但當到了退休之後,必要的生活支出費用也會隨的年齡增加而愈來愈低,當然這並不包括醫療費用。

開始就業之後就是圖上的奮鬥期,就業所帶來的工作收入理當要高過自己的生活支出,才有辦法獨立負擔自己的生活,又或是說,自己的生活支出應該要控制在自己的工作收入以內。

一般人的工作時間大約就40年~45年,尤其過了一定年紀後,隨著體力下降與所學知識漸漸被新時代淘汰,收入也很可能會漸漸減少,一直到年紀或體力條件到了一定程度後就會選擇退休。

紅色這條工作收入線呈現的是大部分一般民眾的收入狀況,當然也有很多高階族群的收入會隨的年齡、經驗、與人脈的增加而增加,未必會在屆退休年齡時而減少。但不管如何,總有一天會無法靠自己的勞動力帶來主要的工作收入。

養老期的生活支出,要在退休前就準備好

在退休後與身故前還有一段養老期,這段養老期同樣有生活支出需要支應,但不同於撫養期,這段時間沒有人會負責負擔自己的生活開銷,所以在退休之前,一定要準備好退休期間需要的生活支出。

運氣好的人,或許可以等待上一代的贈與與繼承,變賣繼承來的資產來換取生活支出所需的現金。相信大多數人就算有財產可以繼承,也應該還是需要自己另外準備一筆退休金,而這筆退休金就必須要從奮鬥期裡來累積。

每個人的生活花費習慣大不相同,有的人很努力地存錢,有的人是賺多少就花多少錢,黃色這條生活支出線應該視為最基本的生活費用需求,而紅色工作收入線超過生活支出線的部分,就是一般人的收入扣掉必要生活支出費用後所剩餘的資金。

這一塊區間的錢,可以選擇存下來當作養老期的生活費,也可選擇盡情的花掉來豐富自己的人生經驗。但如果要靠工作收入來準備養老期的生活費,就必須要留下一部分的收入,並透過適當的理財才累積養老金。

綠色這條虛線就是理財收入線,順利的話可以從開始就業時就積少成多,期望到了退休時,理財收入可以銜接上,取代退休時即將消失的工作收入,並且足夠負擔養老時期的生活支出。

如果綠色線的起頭不是由開始就業那一點就開始,而是到了奮鬥期中間才開始,就會造成2個情況,一是綠色線的斜度要很大,才來的及趕在退休前達到生活支出線那個標準,否則就是要強迫降低生活支出線來配合比較低的理財收入線。

圖裡還有4個灰色的點代表不同的情況:

活太短:

如果活太短,那很可惜,希望在這短短的人生能夠沒有遺憾。但慶幸的是,在壯年時期,工作收入與理財收入會比生活支出多,不會面臨財務窘境。如果是已成家有小孩,那就要考慮到家人是否會因為你的突然離開而失去生活收入依靠。

殘廢長年病:

若在奮鬥期發生意外殘廢或是長年疾病,導致估做收入中斷,甚至還有額外的醫療費用,支出馬上超過收入,如果沒有其他人可以奧援,就必須要提早規畫保險來協助你盡量減少這一筆收入與支出的落差。

收入中斷:

除了疾病以外,也有可能發生工作不順利或中年失業,這時候如果理財收入線有累積到一定的程度,或許就可以靠降低必要生活支出來應對,或是換一個收入比較低一點的工作,加上理財收入,可剛好可以負擔原本的生活支出水準。

活太長:

長壽理當是一件美好的事,但是當退休金準備不夠時,活太長反而變成一種負擔。如果存活超過你預期身故的年齡,而資產又即將用盡,或理財收入無法支應必要生活支出,這樣的退休生活可一點都不幸福呢。

這張圖標示了人生理財規畫的幾個重點:

奮鬥期是努力工作生活並累積理財收入的時段,如果發生工作中斷或急病殘廢,可能就會大大影響理財收入的累積甚至當時的基本生活,所以應該要做好相對應的應變計畫與投資,譬如擁有適當的保險、培養第二或第三專長、保持健康的身體、與盡量避免意外的可能。

理財應該要從開始有收入時就開始做,否則愈晚做就要冒更高的風險追求更高的報酬。而且要避免賭博式的投資方式,理財收入線才會穩定的向上發展,許多人是在退休前才把長期累積的資產賠光。

養老期的生活花費需求其實會降低,但在圖中看不到的是醫療支出,這個隱藏性的支出可大可小,建議要盡早做好保險與理財規畫,退休後用保險金與夠高的理財收入來支應無法預估的醫療支出。

紅色的工作收入線未必到了退休就會歸零,如果工作資歷豐富,有一些顧問類的兼職工作是可以持續帶來工作收入的。也有人將興趣寫成文章或拍成影片,在從事興趣的同時,持續可以獲得不無小補的收入來源。

本文獲「雨果的投資理財生活觀」授權轉載,原文:人生收支曲線圖

延伸閱讀

買了保險就會減少投資金額,該怎麼取捨?理財達人:掌握2個重點,保費省非常多!

年收入數百萬元、存款竟然不到100萬?存錢方法百百種,先搞清楚3種消費

作者簡介_雨果的投資理財生活觀

雨果以過去17年的生活理財經驗,分享日常生活中常見的理財與投資觀點,希望透過分享與討論的方式與各位共同建立一個正確且可行的理財退休計畫。本文內容會包含股市投資、保險規劃、理財觀念、與商業想法。