美國勞工局11月14日公布10月份消費者物價指數(CPI)年增3.2%,不僅低於市場預期,也低於前值。市場多認為當通膨放緩升息循環也可望終止,不只美股大漲美債殖利率下滑,台股也連動跟漲重回萬七。

但追根究底升息、降息是聯準會的工具手段,與股市會漲會跌,並無直接的關係。

通膨居高不下的原因:房租

自2022以來Fed共升息11次、合計21碼(525bp),目前維持在5.25%~5.5%區間,連續升息的影響首當其衝的便是房市,然房東將房貸利息進而轉嫁成本至消費者身上又將使房租高漲,消費者物價組成項目中房屋類(包含租金)占比高達30%~40%。一般來說租約1年1約,也因此這個具有僵固性和持續性的項目,成為通膨居高不下的主因之一。

你可能會想升息導致資金借貸成本提高,一般解讀為市場上資金流動性緊縮不利股市,但真的是如此嗎?

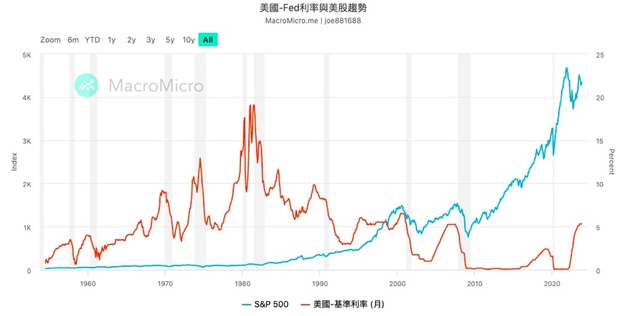

回顧近30年歷史數據統計說明,升息後1個月~2個月內股市承壓下跌,然後隨即反彈過升息前的高點,多數人不解為何流動性緊縮股市不跌反漲,以下可從2方面說明。

圖片來源:財經M平方

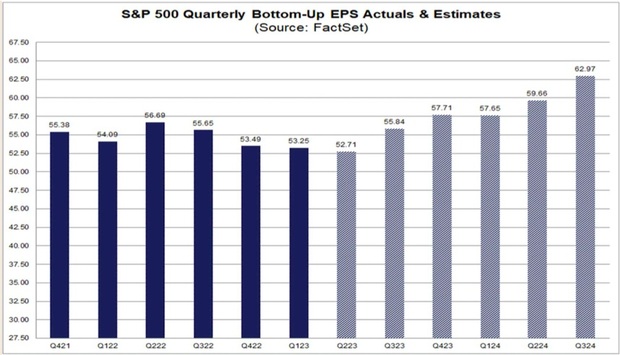

股市會反應未來公司獲利,推估2024年Q2前會呈現多頭

其一,股市漲跌反應的是公司未來股利的折現值之和,因此未來股市會不會漲看的是公司未來的獲利狀況。從下面這張圖可看出S&P 500指數明年Q1~Q3預估的EPS為持續增長,而EPS估值與股市約1個季度的時間差,因此可推估明年第2季前股市都是呈現多頭的走勢。

資料來源:FactSet

升息是因為經濟活動過熱需要平衡,怎麼會打到經濟衰退?

其二,若升息表示緊縮資金而降息為寬鬆資金促進流動性,然前者為抑制經濟活動過熱所為,後者為拯救經濟衰退之舉,倘若明年前3季的公司獲利可期,又何來經濟衰退之說?

再用1個比喻更容易理解,如果你每個月給你的子女1萬元零用錢,結果發現他們天天吃大餐、買網購(經濟活動熱絡),試問你會減少(升息)他們的零用錢還是增加(降息)?然後你發現子女網購的行為,是從淘寶進貨再轉售到其他平台獲利(預估未來EPS增長),試問你會減少(升息)他們的零用錢還是增加(降息)?我想答案不言自明。

當你放話要減少零用錢的供給時,當下子女心裡自然會有點小震驚(股市波動震盪回檔),但當他們發現即便少給或不給零用錢時,他們還是可以過得好好的,就會慢慢繼續馬照跑、舞照跳的多采多姿生活(股市創高)。說不定他們從事網購買賣的獲利,比你1個月給他們零用錢還多!而現在暫緩減少零用錢(暫不升息)子女當然是歡欣以對,自然更加反應在他們的經濟活動上(股市上漲)。

市場上對於Fed連續2次暫緩升息的舉措,開始揣測利率已達高點,甚至開始猜測明年降息的可能性,大多落在第2季前後,主要因為第4季度的EPS預估報告尚未出爐,此時推斷降息時機點言之過早。

綜上所述觀察美股是否持續多頭的關鍵在於美國公司未來獲利是否持續增長,而升降息則是因應經濟活動熱絡程度所採取的手段,用手段來解讀股市漲跌這邏輯實則為倒果為因捨本逐末之舉。

選股還是選債?

今年以來美股漲幅約18%,而投資等級公司債殖利率約5%,即便是CCC等級的非投資等級債殖利率約14%,也不及美股報酬(尚未包含美債價格下跌幅度,債券利率與價格成反比)。

在景氣佳的週期中,風險資產的報酬大致都會比無風險資產的報酬來得高,資金逐利效應下,股市往往都會有不錯的表現,只要未來的公司盈利可期,回檔都是加碼的好機會。而在景氣衰退的期間,當無風險資產的報酬優於風險資產時,資金才會紛紛往無風險資產避險(2022年除外,股債皆弱);因此以目前現階段的景氣狀況和考慮報酬率前提下,股市仍是首重之選。

然自2008年金融海嘯以來,S&P500每年第4季平均漲幅近6%,正報酬機率近9成,而台股和美股聯動呈現高度正相關,切莫因為市場上受消息面干擾所造成短線的回檔,而錯失了布局多頭的大好時機。

本文獲「玩股網」授權轉載,原文:股市與債市的迷思(上)股市篇:升息真的不利於股市嗎?暫緩升息有利股市?

延伸閱讀

升息再次暫停!Fed何時降息?一次看懂聲明稿重點

存股不能財富自由!小資族為什麼很難靠「存ETF」翻身?一文曝殘酷真相

美債ETF正夯,長短天期差在哪?布局美債ETF,該買長天期好還是短天期更賺?-Smart智富ETF研究室

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。