圖片來源:達志影像

我們已經知道可以透過配置彼此間相關性低的資產來降低風險,但到底該配置多少比例的高風險資產和低風險資產呢?這時我們可以藉由回測歷史數據來了解適合配置的比例。

回測歷史數據

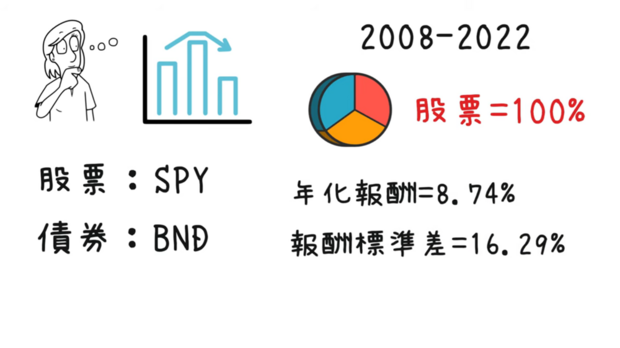

假設我們考慮股票和債券的配置,股票部分採用代表美國市場「S&P500指數」(標準普爾500指數)的ETF;「SPDR 標普500指數 ETF」(SPY),而債券部分採用代表美國總體債券市場的ETF;Vanguard總體債券市場ETF(BND),回測區間為2008年~2022年。

回測結果顯示,當今天100%都配置股票,15年間的年化報酬率為8.74%,而報酬率的標準差為16.29%,也就是今年如果報酬率10%的話,明年有可能是-6%,至於最大下跌幅度則是48.23%,這代表你有機會遇到資產損失一半的結果。

年化報酬率

圖片來源:小畢投資筆記YouTube

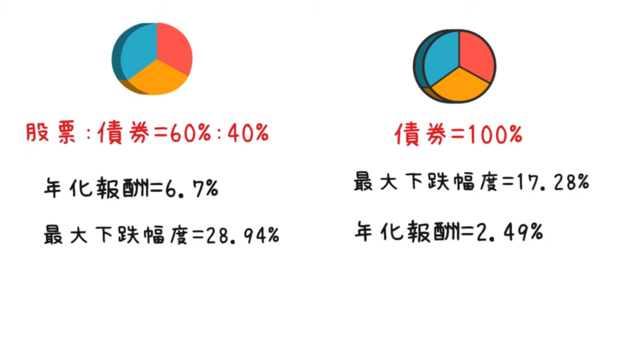

但是如果在資產中配置40%債券的話,也就是60%的股票,那麼年化報酬率雖然從8.74%下降到6.7%,下降了2%,但最大下跌幅度卻從48.23%變成28.94%,等於雖然犧牲了2%的報酬但換來了資產少損失20%的風險。

最後假設資產全部配置債券的話,雖然資產最大下降幅度變成17.28%,但年化報酬率卻只剩下2.49%,等於年化報酬率勉強等於通膨,但卻有機會遇到資產損失17.28%的狀況,所以從結果來看,全部配置債券並不是一個好選擇。

年化報酬率比較

圖片來源:小畢投資筆記YouTube

知道不同比例資產配置的報酬和風險後,我們就可以根據個人的風險忍受度來選擇適合自己的配置比例。

配置的依據?

首先資產配置必須符合個人的狀況,沒有兩個人的資產配置必須是完全相同的,唯一相同的是資產配置的結果必須讓你每天晚上睡個好覺,一般資產配置會建議以年齡當作依據,原因是一般認為年紀輕可以承受較大的風險,但是我認為每個人在相同年齡下的狀況並不相同,所以單純用年齡來作為資產配置依據的話,比較無法符合每個人的現況,實際一點的作法應該是依照你的「目的」、「財務狀況」和「風險承受能力」來當作資產配置的依據。

基本上,你的目的通常和投資時間有關,如果你的目的是要當作小孩長大的學費,有可能是5年後或者10年後才需要這筆錢時,這時候的資產配置就會有所不同,理論上前者在高風險資產的比例,例如:股票就要較後者來得低,因為高風險資產在短期內的波動較大,甚至可能連續好幾年都是負報酬率。

另外像是10年後作為小孩學費和預計10年後退休的資產配置也不同,因為退休後需要靠這筆資金作為日常生活開銷,所以高風險資產的比例必須較前者來得低,而財務狀況較佳,或是風險承受能力較高的投資人,在高風險資產上的分配就可以高一些,以獲取較高的報酬。

資產配置的組合

因為每個人的狀況不同,所以這裡只針對大方向給出建議。

1.股票:

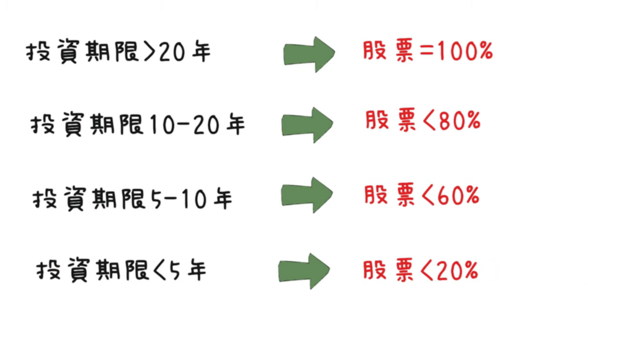

基本上你的投資期限為20年以上,那麼100%投資股票會是比較好的選擇,因為股票長期來看可以獲得最佳的報酬,短期內的大波動因距離投資到期日非常遙遠,所以短期內盈虧並不會影響生活。

而投資期限10年~20年間的投資人,可將8成以下的資產配置在股票,投資期限5年~10年間的投資人,股票比例則為6成以下,投資期限5年內的投資人,建議股票比例不要超過2成。

股票配置比例

圖片來源:小畢投資筆記YouTube

2.現金:

現金是必須配置的部分,持有至少6個月以上生活開銷的現金是個不錯的選擇,定存或高利活存都是建議的現金存放方式。

3.不動產信託:

不動產投資信託(Real Estate Investment Trust,REITs)和股票相關性高,因此無法達到有效分散風險的效果,加上目前有些ETF就具有少許不動產投資信託的組成,所以並不建議配置純不動產投資信託

4.黃金:

黃金很多人會拿來當作避險的工具,但黃金基本上並不具有生產力,既沒有股利也沒有利息,其價格的漲跌也是取決於大家的心理層面,加上存放或保管的成本不低,個人並不建議特別配置,如果真的有配置黃金避險的需求,建議不要超過資產的5%。

5.債券:

是一個固定性收益產品,主要藉由收取利息獲得固定報酬,因為債券由於部分時間和股票呈現負相關性,所以自然會作為除了股票以外的資產配置工具,但值得注意的是,債券並非總是和股票呈現負相關性,有時甚至會出現股債齊跌的狀況,對於無法接受出現股債齊跌的投資人,可以考慮利用現金取代債券,作為資產配置的工具。

國際市場分散風險

對於一般投資人來說由於對國內市場較熟悉,所以投資標的都是以台股為主,但事實上站在資產配置的立場,適當配置國際市場對於分散風險有一定的效果。

原因是我們無法預測未來哪個市場會表現較好,以日本為例子,1980年代幾乎所有人都覺得日本會取代美國成為世界的經濟強權,如果你在1970年代~1980年代投資日本市場,那麼你的資金每3年半就會增加1倍,但從1990年後的日本卻失落了20幾年無法成長,

回到台灣來看,我們發現從2019年~2021年間,台灣市場的報酬在國際股市中名列前茅,但是在2011年時的報酬卻是敬陪末座,在2015年的表現也只贏過新興市場,這代表你永遠無法預測哪個市場的表現在未來會勝出,近幾年表現亮眼的台股,或許在未來會步上日本的腳步,甚至失落幾十年,也就是你可能會遭遇幾十年報酬不佳的日子。

目前要投資國際市場已相當便利,雖然說投資國際市場可能會有匯率的風險,但是還是建議將部分資產配置國際市場,這樣會讓你即使遭遇台灣市場表現不佳時,還能享受到其他國際市場的成長,之後我會分享做好資產配置後,還需要進行再平衡來維護自己的投資組合,歡迎大家追蹤我的粉絲專頁。

本文獲「小畢投資筆記」授權轉載,原文:讓你留在市場內的資產配置(下)

延伸閱讀

美股怎麼買?海外券商vs.複委託怎麼選?優缺點大公開!

有意識花錢vs.無意識花錢?3個帳戶教你輕鬆理財,擺脫覺得便宜就亂買的毛病!

查理蒙格:為了績效大量分散投資,這樣的想法簡直荒謬

小檔案_小畢投資筆記

大家好!歡迎來到小畢投資筆記,這裡會不定期分享我的投資方法和心得。

粉絲專業:「小畢投資筆記」