今(2023)年AI股大行情不只帶動一票萬年牛皮股,連帶部分高股息ETF跟著大漲。以2大熱門標的元大高股息(0056)與國泰永續高股息(00878)來看,5月中旬波段起漲後,一個半月漲了近3成、年均殖利率約6%~7%,在高檔脫手等於4年的股息落袋,也是很合理的安排。

但問題是獲利落袋後,要如何重新配置?如果沒有更好的選項,那為什麼又要獲利落袋呢?再往下問,那怎樣叫做「更好的選項」?是配息領個爽快,或是價格更甜未來還有空間賺價差?

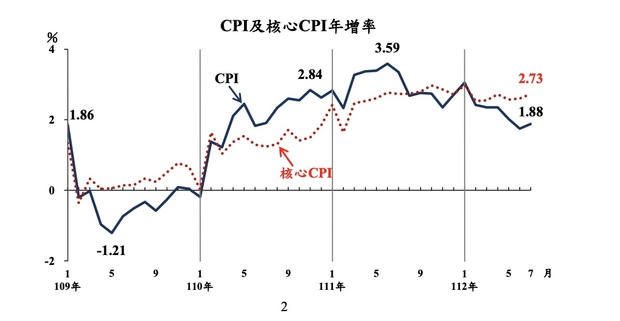

存股,得考慮通膨因素

不管是現有的各種個股或ETF,以及未來可能出現的任何投資商品,當你在規畫這種配息型部位時,有一個終極目標是不會改變的,也就是「打敗通膨」。以近10年來說,CPI年增率最高的時候就是在2022年6月達3.59%。

換句話說,你新增的配息型部位,必須要考量這樣的標準。

CPI及核心CPI年增率

資料來源:行政院主計總處物價專區7月份物價變動新聞稿

但魔鬼都在細節裡,殖利率數字是會隨著股價波動的。即使是配息不如預期,只要股價持續破底,加總算起來便負負得正成了高殖利率,但絕對不是適合配置的標的,否則就成了現金流愈配愈少,資產還在縮水的窘境。

存股的2大評估標準

因此,不管你是存什麼股票或ETF,在選擇商品時還要加上2個評估標準。

評估1:股息

盡可能逐年增加、不能減少。

評估2:殖利率

以股息增加的前提,設定殖利率目標,當股價達相應標準才買進配置。

最理想的狀況,當然是2個條件同時成立,就算股息數字持平,至少殖利率也要高於通膨。這樣只要能持續填息,股價也就會推升向上。

還有一個加分的因素,以複利效應考量的話,季配型ETF會比年配型ETF要好。一邊是在第1季領到配息後投入,第2季、第3季、第4季下來,不只是利滾利,還有時間讓複利逐季發酵。相比下來,年配型ETF就白費了前3季的時間價值。短期來看雖然沒有差別,但時間長了就會拉開差異。

配置部位後還在跌,該停損還是加碼?

即使是規畫配息領現金流的部位,也不能只管領錢而不顧價格變動。最基本的重點不是領多領少,而是要注意「填權息」的狀況,否則左手配右手,就別談什麼打敗通膨了。

但是市場漲跌有時,像這種需要長期配置,又放入較大部位的現金流部位,若配置後持續下跌,到底是要設定停損標準,或是要逢低繼續加碼?

一切又回到規畫的問題,從風險管理的角度來看,在單一商品資產部位,盡量不要超過個人資產比重的20%。再來,這20%也絕對不是一次投入,可以採取分批買進,不管是分價格買,或是分時間買,盡可能讓買進價格維持平均的水準。

不管是存績優股、金融股、高股息ETF、債券型ETF…不管你選擇什麼商品長期配置,領取配息的現金流,事情都不只是買進並長期持有那麼簡單。確認目標、設定規畫,才能讓投入的資金更有效率地朝著對的方向前進。

本文獲「玩股網」授權轉載,原文:不管你存什麼股、領什麼息,兩大配置關鍵,助你避開通膨陷阱與高殖利率圈套

延伸閱讀

專家輸給猴子射飛鏢的時候,你在投資時要相信什麼?

每年都有人中招,高殖利率題材三大雷區,穩定配息也可能有問題?

00878、0056怎麼選?成分股、報酬率、配息表現完整比較!-Smart智富ETF研究室

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。