你有沒有想過賺更多的錢,而不需要付出太多的努力?或者是否擔心為退休和孩子的教育準備足夠的錢?

如果你願意學習如何讓錢替你工作,那麼有一種簡單的方法可以完成所有這些事情,它被稱為「複利」,它可以幫助你在一段期間內以「指數」成長的方式增加你的財富。

因此,讓我們深入了解複利的力量,以及如何將其與您的投資結合起來。

據說愛因斯坦曾開玩笑地說,宇宙中最強大的力量是「複利」原理。在投資和金融的世界中,這種力量透過複利的概念實現。簡單來說,複利表示你開始從收到的報酬中賺取報酬利息,這幫助你資金的累積更快速。

例如,如果你有500萬元並每年賺取10%的報酬,那麼1年後將有550萬元(=500萬x10%);然後,如果明年你從這550萬元中又賺取10%的報酬,到第2年年底你將得到605萬元(=550萬元+(550萬元x10%))。這個過程一直持續到最終,當複利的時間愈來愈長,藉由複利產生的爆炸式成長將產生更顯著的效果。

這是許多頂級投資者成功累積財富的一種方式,但這不是他們的專利,你也可以透過存款帳戶或投資來享受複利的果實。

今天的1元,比3年後的1元更值錢

複利背後的基礎就是貨幣「時間價值」的概念,也就是說貨幣的價值會根據錢收到的時間而變化。

今天你獲得的100元,會比3年後的100元一定更值錢,因為今天收到的100元,你可以將其投資以產生資本利得和股息收入。複利可以讓這筆錢長大,如果你等了3年才收到那100元,你就會錯過這3年賺取複利的機會,這被稱為「機會成本」。

此外,你今天的100元在沒有投資的情況下,也會被通貨膨脹慢慢侵蝕購買力,如同5年前100 元或許可以買到3杯珍奶,但現在可能連要買2杯都做不到。

在上面的投資案例說明中,假設你現在有500萬元,若你投資於年化報酬為10%的標的,你將獲得每年賺取50萬元或有得到更多報酬的機會。 同樣條件下,10年後,你原先的500萬元可能會成長至1,296萬8,700元,但如果你不投資,10年後它仍然是500萬元,且它可能購買力不如從前。當你了解金錢具有時間價值時,你會發現「複利」和「耐心」是累積財富的要素。

影響複利效果的3大因素

主要有3個因素會影響資金的複利成長狀況:

因素1:報酬率或儲蓄利率

例如如果你選擇投資於股票或ETF,你的複利報酬要觀察的是總報酬,也就是「價差+配息」的獲利總額;如果你選擇將錢存入銀行帳戶,複利報酬就是銀行提供給你的年化存款利率。

許多人會想不惜一切代價,讓儲蓄或投資獲得更高的報酬率,但這很危險,因為更高的利率通常會帶來更高的風險。無論在此過程中多麼成功,你總是希望寧願少賺,也不要血本無歸。正如股神巴菲特所說:「投資的第1條準則就是保證本金安全,永遠不要虧損。」

因素2:時間

花愈長的時間來累積資金,你就愈能夠看出複利的驚人威力。例如在所有條件相同的情況下,資金在10年的增幅,絕對會超過5年的增長。

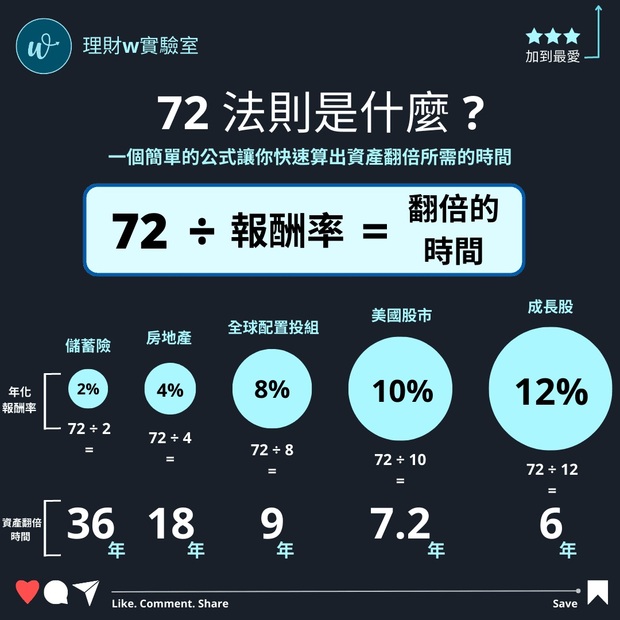

根據經驗,如果要了解你的資產翻倍需要多久時間,可以使用「72法則」,只需將72除以預期報酬率即可。例如,如果投資年化報酬率為6%,那麼表示你的資金大約每12年翻1倍。

圖片來源:理財W實驗室

因素3:股息再投入

盡量不要把複利的資金做提領或減少的動作,至少在複利結束前,選擇不須繳稅的投資帳戶,或採較少股息稅的做法,別小看股息稅對複利的影響,畢竟你的總報酬也包含獲得的股息,如果領到股息後沒有持續滾入再投資,肯定產生巨大影響。

複利效果愈早開始愈明顯

金錢長期複利的結果是令人敬畏的。如果美國首位總統喬治.華盛頓(George Washington)1789年第1次領取總統薪資後拿出1美元來投資,年報酬率8%(取自過去200年美股的年均報酬率),他的繼承人今天將可獲得約800萬美元。

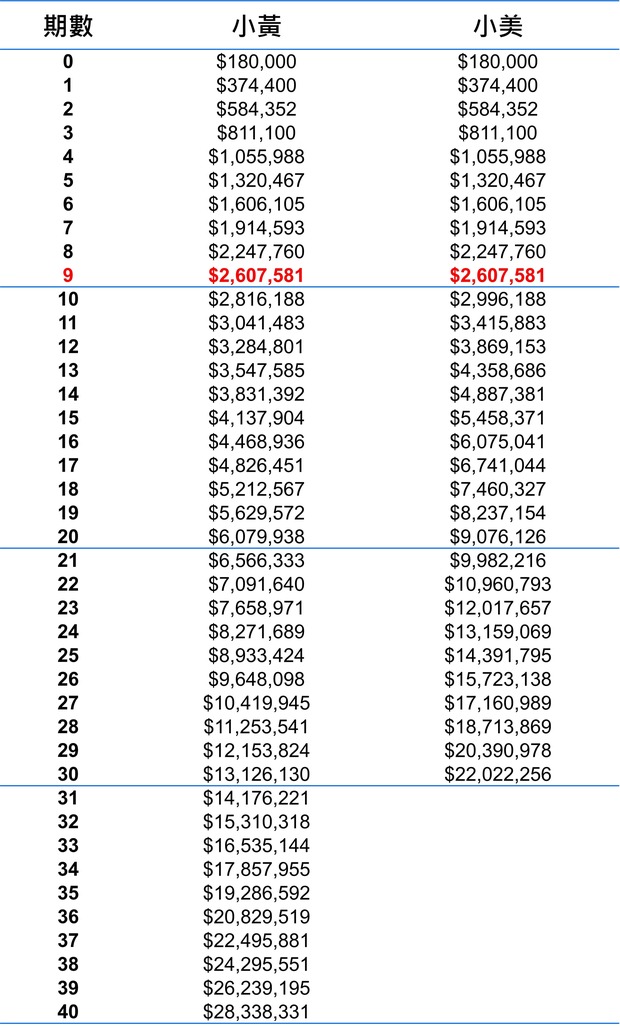

要從複利中享受果實,請記住時間是你最好的朋友。愈早開始投資,資金增長潛力就愈大。讓我們以小黃和小美為例,他們都是選擇全球配置的股票型ETF——Vanguard全世界股票ETF(VT)進行投資,年化報酬率約8%計。

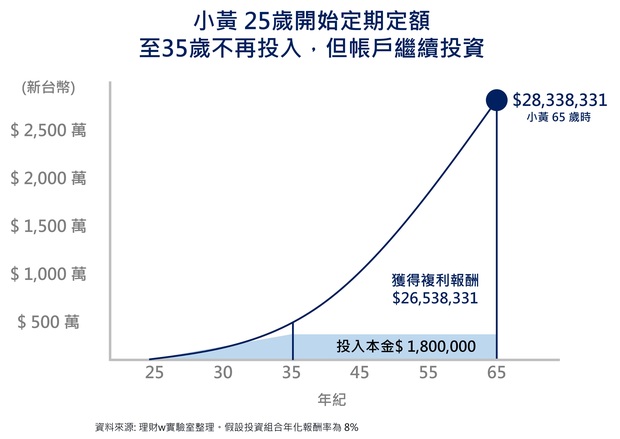

小黃從25歲開始投資。他每月定期定額新台幣1萬5,000元(1年共計18萬元),定期定額10年。在35歲時他停止繼續定期定額、不再額外投入本金,總投入本金為180萬元,直至65歲退休時,往後的30年僅存放在投資帳戶讓時間幫助他,最終他的資產累積到約2,833萬元左右,如下圖。

圖片來源:理財W實驗室

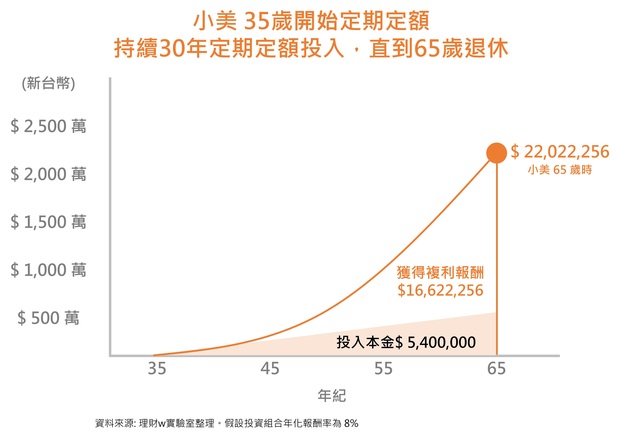

小美開始投資的時間比小黃晚,她從35歲才開始,與小黃一樣每月定期定額1萬5,000元,但她持續定期定額30年直至65歲。小美的總投入本金達540萬元,從35歲開始至退休65歲,不間斷地持續投入本金,最終她的資產累積約為2,202萬元。

圖片來源:理財W實驗室

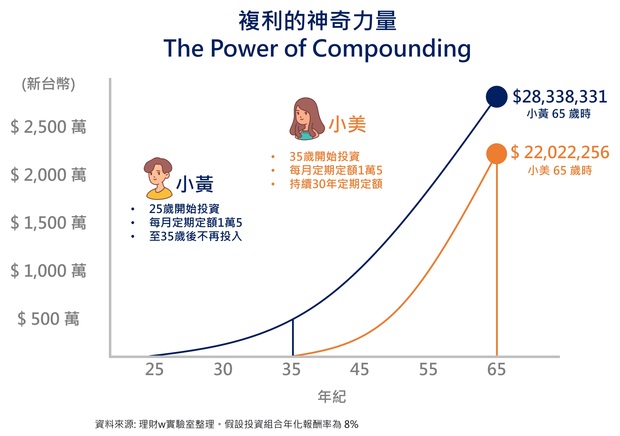

如下圖所示,小黃最終比小美擁有更多的資產、超過600萬元,但你有沒有發現,小黃10年間總投資的本金僅有180萬元,而小美30年下來總投資的本金為540萬元;雖然小美投資本金比小黃整整多360萬元,但最後的總財富累積卻是輸給小黃約600萬元。

圖片來源:理財W實驗室

這樣的結果肯定違背了很多人的直覺想像,但這就是複利的驚人威力,神奇的複利讓小黃從35歲後的本利和複利的效果遠遠超過小美自己的努力。

從下面的每年財富累積表觀察,前面10年兩者的財富累積速度一樣,因為投資報酬率與投入的方式一模一樣。當第10年開始,小黃的資產累積速度落後於小美,主因是小黃沒有再定期定額投入,而小美有。

小黃與小美的資產累積試算與比較

圖片來源:理財W實驗室

即使期數到第30年時,小黃的資產累積依然落後於小美,甚至差了近1,000萬元,畢竟小美在這20年期間,比小黃多投入本金約360萬元,所以讓財富增長的效果較為明顯。

但是最後10年才是關鍵,如同籃球比賽的最後時刻常常成為影響比賽的關鍵,小黃因為比小美早10年開始,所以他比小美多10年的時間進行複利的指數成長,加上他前面30年已經累積相當大的財富基礎,使得神奇的複利讓小黃在最後10年的財富累積,如同核彈級的爆發式成長。

投資,你不必等很有錢才開始

時間就是金錢,在工作上、生活上甚至金融市場上都是如此,現在的你不該放棄任何機會,也不該停止任何持續投入動作,也希望你可以在這場無終點的馬拉松上持續堅持。如果把投資當成是一場馬拉松,要跑完終點,靠的就是耐力,即使你中途落後了也無所謂,只要終點贏了就好了。

想放大複利效果,沒什麼比盡早開始更好的了。如果你從開始賺錢時就開始投資,這將幫助你打下堅實的基礎,你不必等很有錢才開始。而當你選擇開始去做後,未來才會慢慢地變有錢。

延伸閱讀

日股飆33年新高!想跟著股神錢進日本可以怎麼做?9檔日股ETF輕鬆布局

存股不能只看股息,總報酬才關鍵!4檔熱門標的0050、0056、兆豐金、中鋼存股回測,報酬最亮眼是它

ETF是什麼?ETF怎麼買?新手如何定期定額ETF?ETF投資入門懶人包

小檔案_理財W實驗室

理財W實驗室/黃御維 Wilson

我是一名證券分析師,任職證券相關產業,個人投資經驗超過9年,接觸過各種金融商品與投資工具,也遇過市場的大小風浪,我創立「理財W實驗室」是希望傳達更多正確的投資觀念與想法給你,希望你能因為的文章或是簡單的一兩句話,減少許多在投資路程的冤枉路。