今年以來全球主要股市大地震,許多人為此吃不下飯、睡不著覺,投資人在套牢的過程中常常進退維谷,不甘心認賠停損,也不敢加碼攤平,手足無措、不知道如何因應。

美股收息專家黃世洽表示:「平常就要做好資產配置,股債市修正,也可能是逢低布局的好時機!」

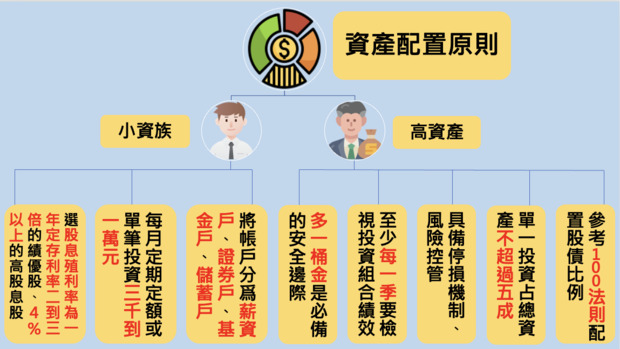

高資產、小資族群資產配置重點大不同

很多人都聽過「資產配置」的重要性,卻不知道該如何配置,黃世洽說,不同族群適合不同的資產配置,其中,以「資產多寡」概略區分,可分為高資產族群和小資族。

資料來源:moneybar

黃世洽以擁有1,000萬元以上投資金額的高資產族群為例,一般來說可能是事業有成或屆臨退休的投資人,可以參考「100法則」來做資產配置,也就是把「100減掉歲數」就是股票的投資占比,剩下的部分就配置在債券、特別股、現金等固定收益資產。

他也提醒高資產族群,要特別注意風險控管,天有不測風雲,就像當初一堆專家都信誓旦旦保證俄烏不會開打,結果卻出乎意料之外,因此平常就要為萬一做準備,再怎麼看好,都不宜重押單一資產超過50%。

另外,即便聽聞任何投資方面的小道消息,也切忌「賭一把」的心態,辛苦一輩子,差一點點就能好好退休,結果賭一把賠光的案例屢見不鮮,不得不慎;此外,隨時都要準備「多一桶現金」,可以救急,也可逢低布局。

而小資族初期應該著重於資產的累積,儲蓄沒有捷徑,黃世洽表示,小資族除了薪資戶以外,還要開證券戶、基金戶、儲蓄戶。每月領到薪水,先把一部分轉到儲蓄戶,強迫自己把錢存下來,要做到「支出=收入-儲蓄」,而不是「收入-支出=儲蓄」;另外,證券、基金的交割帳戶也可以獨立出來,方便自己檢視投資績效。

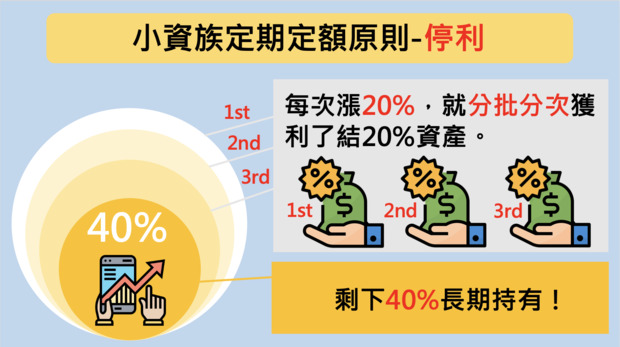

小資族定期定額原則——不停扣、不停損

針對投資金額較少的小資族,除了固定儲蓄,黃世洽也建議,每月「定期定額」扣3,000元~1萬元,挑選股息殖利率大於1年定存利率2倍~3倍的績優股、股息殖利率大於4%的高股息股,加速累積資產。

績優股如台積電(2330),高股息標的則像是兆豐金(2886)等金融股,沒有選股經驗的小資族,也可選擇全球型或區域型基金、追蹤大盤指數的ETF(如元大台灣50(0050))或高股息ETF(如元大高股息(0056))。

他進一步說明,定期定額的重點在於保持紀律、不停扣,長線投資成本就能接近平均價格。萬一在過程中遇到升息、系統性風險,定期定額部位下跌超過20%,不用停損,可以加扣1次或多次,向下攤平成本,等未來解套、上漲10%~15%時,即可以先將之前加碼的部位獲利了結。

資料來源:moneybar

至於停利的時機,黃世洽表示,定期定額部位每次漲幅達20%時,可以「分批分次」獲利了結原有資產的20%,若經過3次獲利了結,剩下的40%就建議長期持有。

資料來源:moneybar

調整持有標的,不調整資產配置比例

資產配置本身就能達到長線降低風險的作用,著重的也是長線報酬率。在評估自身資產、承擔風險的能力、投資屬性和需求後,訂出來的資產配置比例不用因為短線的股債市修正而大幅更動,否則也就失去了資產配置的意義。

黃世洽分析,目前全球進入升息循環初期,股債市都會出現一定幅度的修正,「股票選擇上,可以避開賣壓較重的科技股,轉向有殖利率保護的價值股。」而資產配置方面,他則建議,高資產族群保有原先的股債比例,不用大幅度更動,小資族則保持定期定額不停扣,跌超過20%加碼攤平的原則。

本文獲「moneybar」授權轉載,原文:小資族資產配置從「4戶」做起,定期定額何時該停損停利?

延伸閱讀

Fed 5月升息2碼,擊倒全球股市!股債同步回檔,「262」配置安全又能賺利得

市場由多翻空,投資人心好慌!理財教母林奇芬4招教你保衛資產大作戰

掌握大變局年投資關鍵

作者簡介_moneybar

moneybar是財經商業社群網站,幫助你實現財富自由,快樂退休。我們打造「個人化」財商FQ知識,提供:國際金融資訊、台股及ETF投資趨勢、高手實戰經驗。追蹤我們,提升你的 「資」識力,成為投資高手!