摘要

台股上市股票平均是23.56倍,利用「本益比投資法」想尋找便宜的價值股,不是只要低本益比就可以了,還要透過不同角度來評估低個股本益比的合理性,尤其是低本益比的個股,通常有這3種情況。

台股上市股票平均是23.56倍,很多人開始尋找更便宜、更低本益比的股票,但「本益比投資法」也不是這麼無腦,只要低本益比就可以了,還要透過不同角度來評估低個股本益比的合理性。

低本益比的3種情況

要討論低本益比概念股以前,首先要知道本益比的公式是「股價/EPS」,因此低本益比有3種可能性:

第1種:獲利或展望不佳導致股價下殺。

第2種:獲利慢慢跟上股價。

第3種:獲利暴衝但市場尚未發覺。

要論「績優股」的樣貌,第1種則大部分是展望不佳先殺下來,接著EPS又持續衰退,造成本益比愈來愈低迷,獲利、配息也不妙。第2種則是多數時候的績優股,就是股價、獲利穩定維持在一定的程度。

而第3種是最理想的績優股,因為股價不漲或下跌,但獲利卻暴衝而導致本益比低迷,通常市場也會有一票人覺得低本益比通常都是有問題的股票,這就仰賴價值投資者的能力值,是不是能提前抓出還沒發光的樸玉。

接下來我們來舉例這3種情況,搭配一些股票來說明。

低本益比股的第1種情況

產業前景不佳:康那香(9919)

圖1:康那香技術分析

圖片來源:玩股網

疫情期間紅極一時的防疫概念股康那香,看到近一念股價從32.8元殺到現在20元附近,還有這麼香嗎?

雖然今年4月一度從20元附近拉到24元,不過近期不只跌破20元,甚至在8月股災殺到最低18元持續破底,這技術面一看就不太妙,雖然最近又反彈回到20元,但季線還高高在天上。

其實有這走勢,大家都很清楚,康那香主力產品是口罩、康乃馨衛生棉及水寶貝濕紙巾,當新冠疫情已經變成常態,市場需求自然也回歸常態。

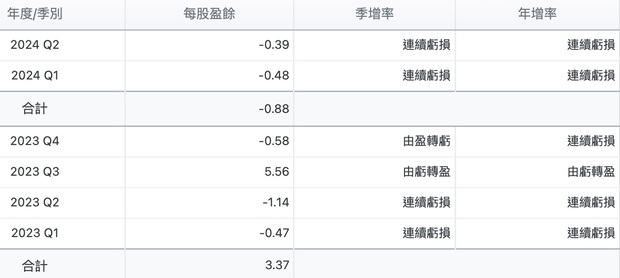

圖2:康那香每股盈餘

圖片來源:玩股網

從EPS角度來看,2024年上半年EPS虧損0.88元,2023年全年3.37元,而通常我們都會用近4季EPS來跟股價計算,所以康那香近4季EPS是4.1元,對照目前股價21元來估算,這本益比只有5倍!

不過這是因為2023年第3季上海廠因為中國政府徵收而認列利益,簡單來說就是要那塊地所以給錢,並不是公司賺錢。而且如果用近4季EPS來估算本益比到2024年第3季,出現虧損的可能性極高,本益比直接從5倍歸零。以價值投資的角度來看,康那香本業並不賺錢,因此股價下殺、獲利衰退的情況下,這就是我說的第1種低本益比股,不是很理想。

低本益比股的第2種情況

跟著房市景氣復甦:福興(9924)

圖3:福興 (9924 ) 技術分析

圖片來源:玩股網

福興我之前有寫過文,公司主要是出口高級鍛造門及鎖具到美國,也就是「賺美金」的,這幾年除了全球房市高漲受惠,也吃到不少匯差,從近1年股價來看,其實2023年股價一路上漲,而且拉著季線往上衝,直到2024年5月出現高點61.4元,近期甚至破季線,原因當然是美國經濟復甦不如預期,導致福興出現了一些隱憂,但殺到50元附近之後,目前又站回季線之上來到55元附近。

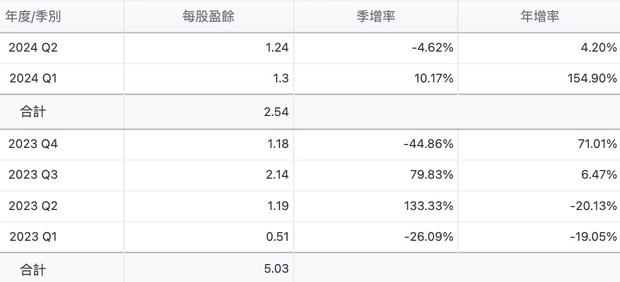

圖4:福興 (9924)每股盈餘

圖片來源:玩股網

從EPS表現來看,確實也是不斷衝高,2023年全年5.03元,近4季則是5.86元,這代表公司獲利愈來愈好,於是EPS跟著成長。

但有個問題是美國房市及匯率,我們都很清楚9月Fed降息的機率很大,這表示新台幣相對來說會比較強勢,因此福興就可能會出現匯損,進而影響獲利,而且2024年第2季EPS單季1.24元的年增也只有4.2%,當然這也是有房市淡旺季及景氣影響。

再從價值投資面來看,目前股價55.1元,所以本益比是9.4倍,當然還是非常便宜,但就是亦步亦趨,福興多少股價就反映出多少獲利。現在好,接下來還會繼續好嗎?我想面臨衰退的機率是挺高,畢竟是賺美元的公司。

低本益比股的第3種情況

前瞻本益比超低:材料-KY(4763)

圖5:材料-KY (4763) 技術分析

圖片來源:玩股網

材料-KY在2022年出現質變,年初我就發現這件事了,因為當時全球菸草產業結構改變,甚至很多同業停產,因此公司就在風頭上大賺一筆錢,股價也從當年100元飆到2023年進入千金股行列,不過高價股就是這樣,大盤狀況不佳,或者拉「積」盤啟動就會被吸金,2023年就是最明顯的寫照,直接從1235元高點殺到800元附近。

來到2024年更是飄忽不定,因為高價股還有一個特性是跟著大盤走,而根據我觀察,材料-KY股性要崩盤才有機會大漲,不過如果仔細看,其實股價就是在季線遊走,上上下下就是保持在一定的區間內。

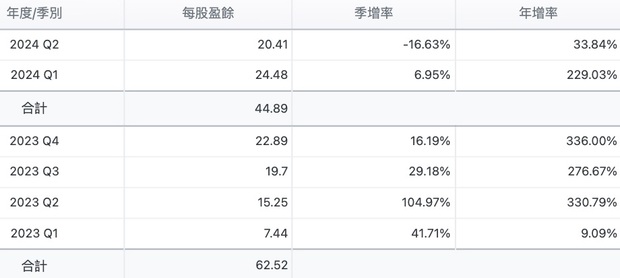

圖6:材料-KY(4763)每股盈餘

圖片來源:玩股網

2023年EPS是62.52元的新高,2024年又更加誇張,上半年衝到44.89元,看來第3季就可能追過2023年全年,這邊再提醒一點,材料-KY每年都會有配股,所以這也表示公司獲利動能確實很強,以近4季來加總是87.48元。

這邊先忽略股本問題,因為獲利實在太驚人,其實估價影響不大,如果從2023年創高角度來看,近4季又更威猛,這當然是強到不行,對照股價從1,200元殺到前陣子跟著大盤大殺而跌至690元,這跌幅也相當大,所以這當然是標準的低本益比樸玉,用近4季EPS搭配目前收盤908元來計算是10.37倍。

不過從單季EPS來看,材料-KY連3季賺2個股本以上,而且第2季是有包含歲修中國工廠在內,如果下半年獲利也繼續往上衝高,都跟第1季一樣就好,我們先忽略配股這事情,全年EPS累計有機會超過90元甚至挑戰百元大關,以前瞻本益比角度來看,其實材料-KY本益比也才9倍。

因為這樣,我從2022年初追到現在,終於手上有了一點資本,布局了一點材料-KY,到底接下來會如何?拭目以待。

本文獲「玩股網」授權轉載,原文:本益比小於10倍的3種股票?我選擇買進這檔等待市場發掘!

延伸閱讀

暴跌1800點仍挺住!這檔高息ETF最抗跌!

如何坐等市場抬轎?把握月報、季報、半年報、年報公佈時間

不是00713也不是00731!最抗跌的高股息ETF是它?「抗跌追漲」的ETF默默現形?-Smart智富ETF研究室

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。