圖片來源:達志影像

正當分析師針對特斯拉第4季度交付量不如預期而大作文章時,有些數據你要牢記在心裡,不管媒體與分析師如何唱衰,你要知道特斯拉正在寫下汽車史新頁。

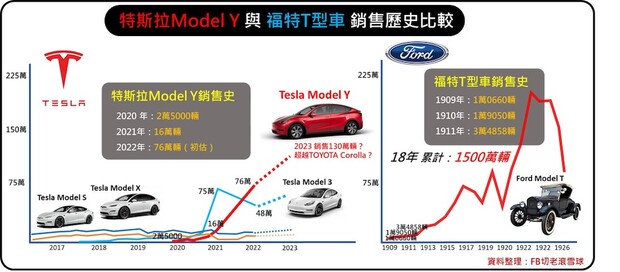

馬斯克的特斯拉汽車的命名方式(Model Y, Model S, Model X, Model 3)其實正是向福特的經典T型車(Model T)致敬。福特T型車在1908年問世,第一年銷售量為2萬5,000台,隨後逐年成長,最高紀錄曾一年生產200萬輛,到1926年停產為止,18年期間共銷售了1,500萬輛Model T。

福特T型車的理念是以單一車款,不斷提高生產技術與建立標準化零件來減少生產成本與提升生產效率,讓愈來愈多的消費者能負擔得起T型車,進而刺激消費與擴大獲利基礎。此精神也正是後來著名的「福特主義」,這也是馬斯克希望特斯拉能追隨的成長典範。

而最像當年福特T型車的銷售成長史的當屬特斯拉2018年推出的Model 3與2020年推出的Model Y,而其中Model Y的成長速度更像是一隻脫韁野馬。2020年問世時的Model Y只賣出2萬5,000輛,隔年跳升為16萬輛,去年2022年進一步跳升至76萬輛(預估)。根據馬斯克的預估,Model Y將可能在今年就超越全球賣得最好的汽車,豐田的 Corolla(台灣的Altis神車)年銷130萬輛車的第一寶座。從1966年問世至今,Corolla已經在全球賣出4,300多萬輛車。

另外,你還必須知道去年全年銷售量只有130萬輛車的特斯拉賣一台車的利潤是豐田的8倍,而豐田全年汽車銷售量約1,000萬輛,也就是說特斯拉僅需要一年賣出150萬輛汽車就能超越豐田的淨利潤,這個紀錄非常有可能在今年完成。而你要知道特斯拉在4年前都還處於破產邊緣,這是不可思議的增長紀錄。事實上在去年第3季,特斯拉的淨利32億9,000萬美元就已經超越了豐田的31億5,000萬美元了。

另外,你還必須知道,特斯拉在全球電動車的市占率僅約15%,卻幾乎囊括了目前所有電動車市場的利潤。特斯拉2021年淨利為55億美元,2022年僅前3季的累計淨利即有111億9,000萬美元。反觀其他電動車廠都還在嚴重虧損中苦苦掙扎,就算電動車市占全球第一的中國比亞迪,雖然有近20%的全球市占率,但利潤率僅特斯拉的14%。

特斯拉的市占率與利潤是否讓你想起了蘋果?

歷年來,蘋果全球市占率約在15%~19%間浮動,但卻長年囊括了智慧手機領域超過70%的利潤。當然,賓士、福斯、豐田等汽車大廠在造車領域的經驗與實力絕對不能小覷,他們聯手步步逼近特斯拉,威脅特斯拉優勢的局面正逐步成形。但若因為特斯拉一季的汽車交付不如預期而認為特斯拉不行了,鐵定也小看了這家電動車與眾不同的優勢(編按:特斯拉2022年第4季銷售數字:特斯拉報告交付量為 40萬5,278輛,產量為 43萬9,701輛。特斯拉2022年的全年交付量131萬輛)。

圖片來源:「切老滾雪球」FB粉絲專頁

說了優點也不能不說風險,當你看好特斯拉的前景時也要記得提醒自己:前景好不代表未來股價好,非常可能股價已經過度反應了未來10年的榮景。

當你用太貴的價格買進一家優秀的公司時,你虧損的機率仍將遠大於獲利。切記,不要滿手成長股,更不要一檔重押!看好一家公司不一定要買它的股票,也可以只享受它的產品、或享受自己觀點被驗證的過程。如果真的忍不住要買,一定要控制好資金部位,因為你可能真的要被套10年。你的資產真的沒有時間等待10年不動,甚至苦等了10年還腰斬。

你覺得特斯拉不會?那來複習一下70年代著名的漂亮50股票(Nifty 50)。以當中的麥當勞為例:

從1973年開始後的7年,麥當勞每年成長超過25%,每股盈餘成長了4倍。但你若是用85倍本益比買入,你這7年中將折損50%股價,然後還要再等待5年才會回到原來高點,而原來高達80倍的本益比最後剩下不到10倍。你願意苦等這12年?我的意志不堅,真的不想要啦!

當年不只麥當勞有這麼坎坷的股價血淚史,其他還有當年的迪斯尼、可口可樂、奇異電子等熱門股。族繁不及備載,若想看更多悲慘的例子?請你自行搜尋關鍵字:漂亮50(Nifty 50)、還有2000年網路股泡沫(Internet Bubble)。

這2年的美股許多當紅炸子雞真的像極了當年的漂亮50,包括FFANG、眾著名科技公司、當然也包括最紅的特斯拉。沒有人認為它們的前景有什麼問題,但這就跟當年的漂亮50一樣,沒有人認為麥當勞、可口可樂、迪斯尼、奇異電子會停止高速成長,它們也的確沒有停止成長,但高估值已經證明是無法維持的。千萬不要認為歷史不會重演!

我自己看好特斯拉未來的規模擴張將持續不短的時間,但我不看好特斯拉股價真的能跟木頭姐(編按:指素有「女股神」之稱的Cathie Wood)說的還會成長10倍,木頭姐夜市喊價式的風格真的聽聽就好,她自己基金都虧損超過80%了,你還把她話當真你就輸了!我覺得未來幾年特斯拉股價若有2倍成長就可以偷笑了。

我自己原來在特斯拉的資金控管在總資金的5%以下,目前更調節成剩下2%,我可以忍受它歸零也沒關係。我會繼續往下買,但只會是很小的部位,它也不會是我的主力持股。你的主力持股要放在股價最安全,成長確定性最高的企業上,而不是最紅和營收成長率最高的股票上,特別是估值仍很高的美股。

圖片來源:「切老滾雪球」FB粉絲專頁

本文獲「切老滾雪球」授權轉載,原文1、原文2

延伸閱讀

「最常貸款買雙B是收入3萬元的人」...美國年收最高前2%富人跟你想的不一樣 ,他們最常開「這牌車」

年輕人,這是你第1個超級熊市嗎?投資老手:如果當年金融風暴我沒有賣股,幾萬元的股票會長成幾百萬...

電動車ETF比較》國泰智能電動車、富邦未來車...最完整公開,國內5檔電動車ETF怎麼選?