為了幫助保戶藉由一些簡單的對話,探探銷售人員對於投資型保單的專業程度,或是了解業務員在銷售並賺取佣金之餘,有沒有真正站在保戶的立場設想?個人建議想要購買投資型保單的保戶,至少要向業務員或理專問清楚以下問題:

問題1》為什麼你會推薦這張投資型保單給我?它哪一點適合我?

個人認為從這個題目,其實可以知道業務員,是為了推銷而推銷,或是真正為保戶需求考量下的良心推薦。

問題2》這張投資型保單的費用有多少?

請保戶一定要注意「所有費用」的收取。不能只看看得見的「保費費用」及「代操費用(類全委保單收的帳戶管理費)」,還要知道所有看得見,與隱藏起來的總費用。

問題3》這是屬於「資產撥回」的類全委保單嗎?

建議保戶一定要問以下幾個問題:它與「連結月配息基金」的投資型保單有何不同?這張保單的預計撥回率有多少?確定是每月撥回嗎?單位淨值低於多少,就不會撥回?所領的配息,會不會配到本金?如果領息,可以領多久?這個帳戶過去的配息(撥回)狀況,以及它的波動率等資料?

投資型保單所謂的「撥回」,並非是每月固定的。保戶可以由此問題,測驗一下銷售人員是否誠實?目前各個類全委保單的年化撥回率,普遍約有5%的水準。當然,撥回率愈高愈好,但是,投資人也要考慮撥回率太高的(例如8%~10%以上),基本上很難不配到本金的,特別是這段全球股債價格都大幅下跌的期間。所以,保戶除了問撥回率高低外,更要進一步詢問連結標的的風險程度(例如α、β值及標準差等)如何?才能作為自己是否真正購買的參考。

另外,如果銷售業務員連配息標的的波動率資料都沒有,還要繼續跟你扯「過去的績效,不代表未來」,或是「投資要看長期,不是短期波動」的話,保戶可能要特別小心,自己只是待宰肥羊而已。而假設看到的「含息報酬率」走勢圖曲線,一路平坦或向下走,幾乎可以確定這絕對不是你應該選的標的。如果擔心有可能無法每月都領到固定資產撥回,且不能接受配息會吃到本金的保戶,真的就不適合選擇資產撥回的保單。

問題4》為什麼只推薦1張保單給我?

「你為什麼只有推1張給我,可否推薦至少3張讓我挑,同時請建議我購買的優先順序,並告訴我原因?」保戶可以由這個問題,側面了解銷售業務員的推薦邏輯,以及他是否真的了解你的需求?

問題5》你會推薦哪些基金給我?原因何在?

「不論保單所連結的是眾多的基金、ETF或類全委帳戶,請問你會推薦哪一些基金給我連結?請問你推薦這檔標的的原因為何?」雖說標的是他人推薦的,不代表保戶就一定要照著投資,但保戶卻可由此看出業務員是否是從客戶的需求角度出發?以及考驗其對於國內、外經濟、金融現況及趨勢的看法及掌握。

儘管銷售人員不具有證券分析師資格,但投資型保單與投資績效密切相關。一位對金融投資市場不熟悉的人,很難提供保戶什麼專業的投資建議。甚至可能連幫忙搜集有利於保戶,進行正確投資決策的能力也沒有。

問題6》我買的投資型保單,未來需要繳納哪些稅金?

不可避免的,許多保戶之所以會買投資型保單,也是著眼於保險具有一定的節稅功能。然而,根據國稅局的實質課稅原則,並不代表每一位保戶,都能享有保單的節稅優惠。假設你問這個問題的時候,業務員全都回答「是的,只要是保單,全都有節稅效果」,而不是「前提是如此,但國稅局仍有一些特例,例如XX狀況」,那麼,請你一定不要跟這位既不專業,可能只是想賺你佣金的業務員購買保單。

問題7》我該買變額(萬能)壽險?還是變額年金?

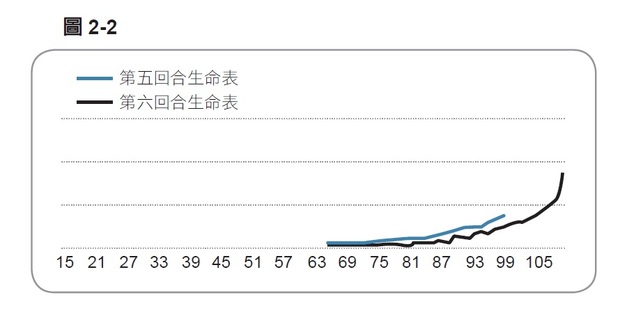

「你認為我應該買變額(萬能)壽險?還是變額年金就好?為什麼?你賣我的這張變額(萬能)壽險,其危險費率是採取第幾回合生命表」?問這個問題的目的,是為了確認這位業務員,是否是真的了解你的需求,而不是為了業績隨便推銷。當業務員跟你說:「買有保額的變額(萬能)壽險,就算投資虧損,還有一定的壽險保障」時。如果對方沒有辦法給你一個滿意的答案,證明你確實還有一定的身故、失能保障缺口,請一定要遠離這樣的業務員。

另外,採用「第五回合生命表」,以及「第六回合生命表」的同一性別、年齡、保額的危險保費,可以差到3成~4成左右(請詳見圖2-2)。所以,除非保戶只買變額年金險,否則,就一定要注意這部分危險保費的收取標準。而且,一定要請業務員,證明賣你的這張保單,危險保費是按照第六回合生命表收費。

圖片來源:時報出版提供

問題8》保單好處多,但有何缺點或風險需要注意?

「你說了這張保單的許多好處,請問它對我來說,會有什麼缺點或風險,是我需要知道及注意的?」業務員通常不會說推薦標的壞的一面。但是,這卻是考驗業務員,是否有站在客戶的立場思考的重要關卡。

舉例來說,資產撥回並非固定的,假設對於已經退休,每月就需要這筆錢過日子的保戶來說,就根本不適合這種保單。又例如許多高年化撥回率的保單,儘管可能「保息」,但可能是完全「不保本(也就是配息會吃到本金)」,甚至換成新台幣之後,還有大幅的匯損,對於希望每月有穩定收入的保戶來說,恐怕也是非常不適合。

延伸閱讀

「生活許多事可以將就,但吃住不能太草率!」其實保險也是!3重點教上班族的你聰明保

退休族買保單月領4萬元,報酬率高達8%?小心!那是「撥回率」不是「配息率」

掌握大變局年投資關鍵

書籍簡介_想賺錢,要買對投資型保單

作者:李雪雯

出版社:時報出版

出版日期:2022/06/21

作者簡介_李雪雯

現職《聯合新聞網》專欄作家,專職財經與醫療保健相關寫作。曾任《錢雜誌》、《商業周刊》主編、聯合理財網eMoney製作人、《Smart智富月刊》特約資深撰述、《iThome》電腦週報「CIO觀點」專欄特約撰述、《康健雜誌》、《商周財富網》、《Yahoo奇摩》專欄作家。主跑個人投資理財新聞20年,路線包括:銀行往來、股票、外匯、期貨、保險、基金、房地產、節稅、個人綜合理財規畫,以及醫療保健等議題。

擁有壽險、信託業務、理財規畫人員、投資型保單、產險、證券高級業務員、期貨業務員、外幣保單等相關證照,目前擔任多家財經雜誌的特約撰述,從事相關文章與書籍的寫作,並獨立經營「李雪雯的健康財富百寶箱」臉書粉絲團。