由於這個禮拜重頭戲就是蘋果(代號:AAPL)跟特斯拉(代號:TSLA)的股票分割來臨,所以上週(編按:指2020年8月24日~2020年8月28日)持續以科技股為主的行情沒有改變,像是科技股為主的QQQ繼續單週飆漲3.78%,股價來到292.53美元。SPY也上漲不少,有3.26%的漲幅,道瓊指數也有2.58%的漲幅。

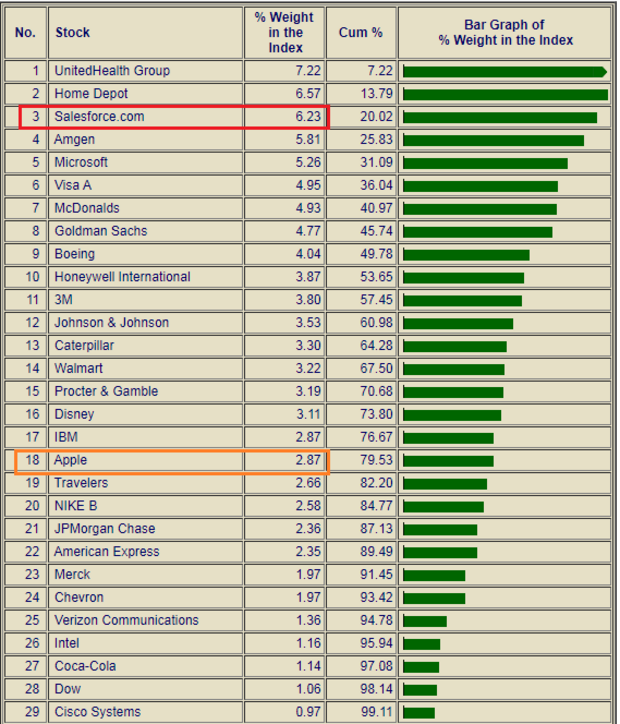

而且道瓊工業指數也因應蘋果做股票分割權重會下滑,大規模的剔除了3檔股票,並納入了3檔科技股進去,納入的為Salesforce(代號:CRM)、製藥公司美國安進(代號:AMGN)和Honeywell(代號:HON)列入道瓊成分股;剔除掉原本的埃克森美孚(代號:XOM)、輝瑞(代號:PFE)和雷神技術(代號:RTX)。這是讀者必須要特別留意的,尤其CRM在納入指數後,加上財報表現亮眼,單日大漲26%後,目前排名道瓊工業指數權重第3名,有6.23%。蘋果因為分割後股價只有100多美元,所以排名改為第18名。

上圖為道瓊工業指數權重表

蘋果分割後的股價僅124.81美元左右,如果會有大量新的資金湧入,那也是正常,短期的爆大量是難免,要如何跟之前的技術分析圖做對照,這是一大難事,由於新的流通股會讓每天的交易量大增,所以會呈現「分割後天天都大量的情況」,但其實並不是真實的體現。

而特斯拉自然也是多頭的領頭羊之一,那斯達克大漲如此,功不可沒,這檔已經是全民飆股,不需要多做猜頭的動作,如果覺得害怕,我們看著它跑即可,做空已經死傷無數,慘不忍睹。

Q4的業績不會太差,2家公司都走在正向發展,如果大跌最大的可能就是「獲利了結」。

聯準會主席發表談話未來低利率時代持續

Fed主席鮑爾發表講話,批准了利率制定方式的重大轉變,低利率時代拉開序幕。講話後10年期美債收益率波動上升,通膨預期的升高及Fed並未承諾購買長債,推動投資者撤離長期美債市場。聯準會批准在設定利率的方式上進行重大調整,放棄為抑制通膨而提前升息的長期做法,這樣的動作讓美國借貸成本未來會很長一段時間內保持在極低水平。短則3年、5年,長的話…不敢想像。

這樣的轉變當然具有關鍵意義,2015年底之後的升息,很大原因就是因為就業與通膨的關係,去做設定,嚴密盯緊通膨的數字,才會做升息,不過目前鮑爾在8月27日的暗示,希望通膨率略高於2%的目標水平,這表明過去25年來廣泛採用的全球央行通膨目標制原則,已經暫時的失效了。

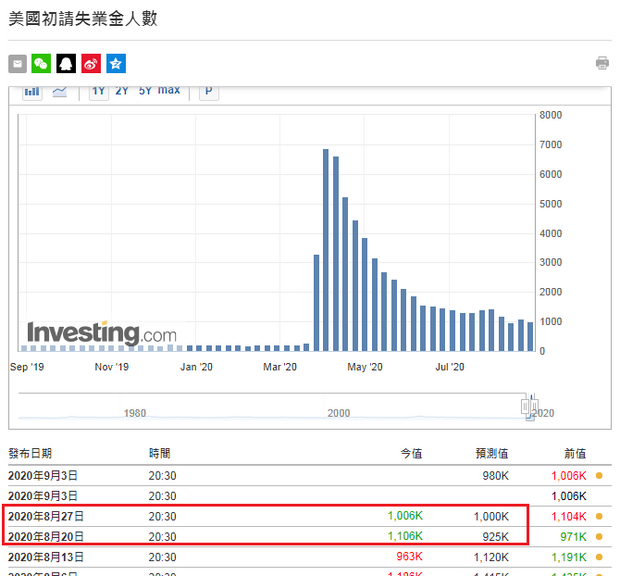

此外,隨著貨幣政策框架的改革,聯準會已經微妙而明確地將其重點從通膨率轉為就業率。長期以來,政策制定都基於就業和通膨之間存在平衡的假設。當失業率降到某個水平以下時,通膨開始上升,這種關係被稱為「菲利普曲線」。這意味著每次聯準會要評估2個重大因素,既要看自然失業率,又要在實際失業率有可能降到自然利率之下時提高利率。

上圖為每週初次申請失業救濟金人數

但現在不用了,目前的聯準會主席基本上已經暗示的很明白,我的看法為:「可能讓大家先接受通膨的泡泡,總比之後長期蕭條的好,我們不要像日本那樣長期通縮。」

許多國家正遭受著持續的低成長和較低的預期通膨,隨著時間的演進,這往往會拉低利率。這帶來一個重大問題,如果利率在經濟正常時處於這麼低的水平,那聯準會在不景氣時期是要怎麼調降利率呢?這空間就更小了。

鮑爾清楚表示:「我們已經看到這種不利的狀況,在世界其他主要經濟體中發揮了作用,並且了解到一旦發生,就很難克服。我們想盡一切努力防止這種趨勢在美國發生。」

這很明白的就是不想步入日本的後塵。

債市連續幾天都不買單?為什麼?

儘管聯準會新的貨幣政策,已經為長期低利率時代打開大門,但債市投資者表現卻十分謹慎。8月27日,美國10年期公債收益率從開盤的0.686%攀升至0.756%,30年期美債收益率從前一天的1.406%升至1.499%。這也讓長期美債ETF(代號:TLT)出現回跌。

主因就是聯準會「並沒有承諾將購買更多長期美國公債」,作為其通膨策略的一部分。這讓部分投資人感到失望,他們擔心隨著聯邦政府為經濟提供資金,大量新債湧入市場,可能會令目前的購買計畫打消了念頭。

儘管鮑爾正式宣布了新的政策機制,但他沒有告訴我們計畫如何實現平均2%的通膨目標。「缺乏對債券購買的評論,是導致長期和短期債券收益率差距擴大的關鍵因素。」

到底需要多長時間才能升息這一問題保持模糊不清,這給債券投資人增添了更多的不確定性。但對聯準會來說,這樣措辭是為了給不同的政策選擇留下空間,過去葛林斯潘的說詞更讓人看不懂,柏南克就屬於講的清楚預告給市場的那派,不同的主席有不同的風格。

債券投資人目前還不清楚這一聲明的影響。聯準會長期以來的策略意味著,可能會在未來數年將短期利率維持在接近零的水平,這一結果本身應該會支撐對美國公債的需求。同時通膨上升削弱了債券固定支付的購買力,又可能降低了長期債券的吸引力。

以前公債殖利率還不錯的時候,黃金(代號:GLD)被視為沒有產出利息能力的商品,但隨著美國公債也沒什麼利率的時候,黃金中長期表現依舊看好,短線也許缺乏動能,但整體的資產配置,依舊不能錯過股票與黃金。

快速結論》

聯準會的新政策方針,無疑是宣告了未來寧可用零利率堆出泡泡,破掉也比通貨緊縮來的好,就是不想步入日本的後塵,未來幾年抗通膨資產會持續有表現。

本文獲「畢德歐夫」授權轉載,原文:聯準會主席的宣示,讓短期低利率環境轉為長期,而且這個泡泡還在默許著一直吹大,本週蘋果與特斯拉的股票分割後,新的資金是否持續灌入?

作者簡介_畢德歐夫

現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。著有:《我在計程車上看到的財富風景:往上翻身與向下墜落的關鍵瞬間》