股神巴菲特所職掌的波克夏(代號:BRKB)在週末發布了公司財報,由於美股從3月底至今強力反彈,波克夏第2季淨收入較去年同期暴增87%。而帳上現金則再創歷史新高,達到1,466億美元。

根據發布的最新財報數據顯示,受到製造、服務和零售業盈餘大減拖累,該公司第2季營業利潤為55億2,000萬美元,比去年同期61億4,000萬美元相比下滑10%。但受惠美股4月~6月期間反彈,讓波克夏所持有的股票投資組合價值暴增,公司第2季淨收入達263億美元,較去年同期141億美元增漲87%。

此外,波克夏也指出,在今年5月、6月間曾大量回購股票,回購股票的總額高達51億美元(約新台幣1,500億元),這也是波克夏有史以來最大規模的股票回購。如果回顧當時的價位來看,大約買進價都落在170美元~200美元之間。

儘管波克夏在5、6月大規模回購股票,但公司現金部位仍隨著獲利大增而繼續成長。截至第2季止,帳上現金已高達1,466億美元。

上圖為波克夏日線圖

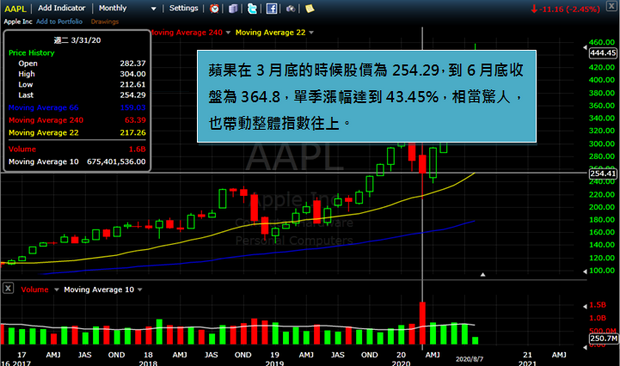

整體來說這樣的結果並不會太讓人意外,還記得嗎?波克夏投資組合第1名的持股是哪一檔?是的,蘋果(代號:AAPL),而且投資比重相當大。看看蘋果Q2股價的漲幅是多少,就可以理解為什麼帳上的利潤會增加這麼多。

上圖為蘋果月K線圖

隨著下半年新機登場,蘋果的獲利看不出有什麼衰退的可能性,股價也許短時間因為漲多回檔,但又有股票分割1比4的利多,所以波克夏第3季很可能繼續因為蘋果的上漲,股價被帶著上去。

未來現金持續增加,很可能繼續買回股票

從第2季執行庫藏股共51億美元來看,目前帳上還有1,466億美元,還有相當大的空間買進持股,過去這麼多年的歷史,巴菲特的出色績效也只是這10年內稍微不好,但整體來說還是相當突出,有很大的原因跟規模愈來愈大也有關,因為早期可以買進一些很具有潛力的好公司,但現在卻要考慮的是「這公司夠不夠買」,舉例來說,一家公司現在可能股價100美元,他認為會漲到200美元,但投入資金可能不到10億美元就占了該公司的大量股權,例如40%,那這樣未來就算這投資的10億美元有賺錢,但無法貢獻整體的投組太大的報酬率,這就是巴菲特後來績效愈來愈輸給大盤(S&P500指數,代號:SPY)的原因。

第2季承保業務淨收入報8億600萬美元,也大幅高於去年同期的3億5,300萬美元,年增率報 128.32%。波克夏第2季A股每股純益(EPS)達到1萬6,314美元,遠高於去年同期的8,608美元,年增率89.52%。會有這樣誇張的EPS,也是因為過去巴菲特堅持「從不配息」的結果,你信任他,就買進波克夏;你不信任他,就賣出波克夏,公司歷年的獲利都會反映在淨值上,所以他認為配息是沒必要的事。

對比第1季,波克夏第2季受惠於蘋果股價大漲所帶動,之前第1季波克夏持有的蘋果帳面價值638億美元,第2季大幅增值到了915億美元,大幅增長了43.4%。

從新冠病毒爆發至今,波克夏的股價一直沒辦法站回年線,3月5日之後股價一直在年線下徘徊,直到上週四(編按:指2020年8月6日)、週五(編按:指2020年8月7日)才有不錯的表現,對於波克夏還能不能投資?眾說紛紜,有人認為股神老了,年紀就是最大的風險,也有人認為現在的投資決策大多早已不是巴菲特決定,未來的掌舵者到底能不能信任也不知道。

看多看空都無妨,我認為隨著波克夏的規模愈來愈大,績效要大幅超越SPY只會愈來愈困難,並不像我們一般投資人那樣,可能挑到幾檔好公司,績效就能連續好幾年相當突出,尤其資金愈小的讀者朋友,感受應該愈深,新台幣100萬元1年要偶爾賺個20萬元並不難,難的是連續10年都這樣的成績,但是100億元的話,操作方式又截然不同,甚至1,000億元,那更是困難。

但投資波克夏也不用太過擔心,畢竟現金滿手,假如未來讀者認為股災即將來到,那這檔就有所表現了,畢竟巴菲特扮演的是華爾街最後的大金主,這次聯準會的快速出手,可說是「提前做了巴菲特想做的事情」,讓很多公司都沒有趴下去,所以這次巴老也沒有超乎大盤的表現。

不斷買進美銀股票,掌握了什麼消息嗎?

自7月中旬以來持續買進美國銀行(代號:BAC),已經砸下20億7,000萬美元,持股部位提高到 11.9%,路透報導,根據8月4日發布的申報資料,波克夏在7月31日到8月4日斥資3億3,700萬美元,買進1,360萬股美銀。自7月20日至今,波克夏買進約8,510萬股美銀股票,至今手中累計10億3,000萬股。

波克夏是美銀最大股東,目前也持有其他銀行股,包括富國銀行(代號:WFC)和摩根大通(代號:JPM)。要注意的是,美國銀行、富國銀行的消費者業務占比相對較大,而摩根士丹利等銀行則更依賴於華爾街業務,包括金融市場交易。Q2美國銀行消費者業務總收入同比下滑19%至78億5,100萬美元,利潤暴跌98%,主要是因為更低的淨利息收入下降11%,更低的服務費和更低的信用卡收入。

美國銀行表示今年公司處理了180萬筆還款延遲交易,其中有170萬筆在截至7月9日仍然有效,相當於298億美元的消費者欠款,主要集中在信用卡。雖然美國銀行也受益於市場波動,其中,調整後交易收入與同期相比成長35%至44億1,000萬美元,投行業務收入增加57%至21億6,000萬美元,但這仍然無法抵消消費者業務受到的衝擊。整體來看,美國銀行2季度利潤下滑了52%,營收下滑了3%。

相比之下,摩根士丹利Q2獲利大增45%。無論是收入還是獲利,都創了紀錄新高,也遠超乎華爾街的預期。如果目前來看,銀行股的首選我還是會選摩根大通或高盛,不會是美銀。還有一點,一般的持股上限為10%,但今年4月,波克夏已經被批准可以增加美銀的股票到24.9%,如果希望把持股比率提高到超過24.9%,波克夏就必須申請成為銀行控股公司。目前波克夏持股最大部位為蘋果,大約是美銀部位的4倍。

巴菲特一向熱衷銀行股,這也不是1、2天的事情,對於銀行股美國政府也很清楚,這塊不能出任何問題,2008年的雷曼兄弟破產,釀起了多大的風暴,當時連帶倒了許多的金融機構,而巴菲特買進美銀是不是未來真的想要成為銀行控股公司?這個我們不得而知,但如果從基本面來看,未來的零利率環境會持續,到了明年中也難以升息,對於銀行業有很大的影響,現在的本益比看起來12倍好像蠻低的,適合投資,股價還是年線下的話,建議還是觀望即可,畢竟股神巴菲特可以不斷加碼,即便股價10元也不會停損,但我們可沒辦法依樣畫葫蘆。

快速結論》

波克夏買進大量的庫藏股,花了51億美元,帳面的現金卻還是持續增加中,已經達到1,466億美元,未來如何去化是一大考驗。

本文獲「畢德歐夫」授權轉載,原文:波克夏第二季財報公布,獲利比去年同期大增87%,主因第一大持股蘋果單季上漲43%,另外大手筆股票回購51億,帳面現金也創新高,未來波克夏股價還有新高?

作者簡介_畢德歐夫

現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。著有:《我在計程車上看到的財富風景:往上翻身與向下墜落的關鍵瞬間》