上週五(6月7日)的非農就業指數,在台北時間晚上8點半公布後,雖然遠遜於預期,但這份就業報告,卻只讓盤前的道瓊電子盤跌不到幾分鐘,沒跌多少,隨後展開了一連串的「降息預期行情」。掀起了市場預期美國聯準會將迅速從中立的利率政策,轉為寬鬆,並且最快可能這兩個月就要降息。

這次非農報告今年5月只有新增7.5萬就業者,不到市場預期17.5萬人的一半,4月新增人數下調3.9萬人。這份數據讓投資人對美國經濟放緩的擔憂更加重了。

道瓊指數一度重新站上26000點(收盤沒站上,收25983點),美元指數跌破97,現貨黃金漲至一年來最高。美債價格全部上揚、債券殖利率通通下跌。

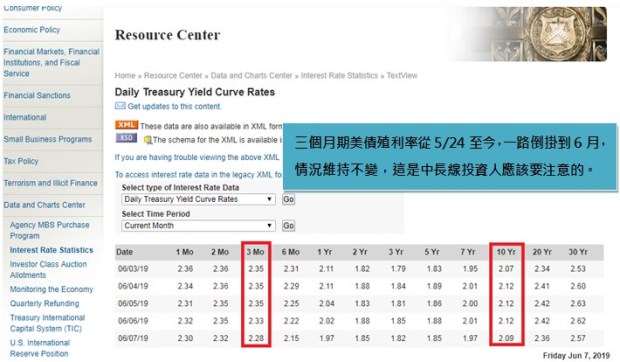

對利率前景敏感的2年期美債殖利率從1.89%,一度降至1.77%創18個月新低,10年期美債殖利率盤中觸及2.059%,創20個月新低。

資料來源:美國財政部

降息機率大幅拉高!幾乎已成定局

在5月就業報告公佈後,芝加哥商業交易所CME的觀察工具顯示,若以每次升息/降息一碼估算,目前美國聯邦基金利率期貨交易市場預計,到今年7月,降息(含一次和兩次)的機率高達80.9%。

一天前還只有68.3%,一週前機率略高於50%,而且一天內新增的降息機率幾乎都是預計到7月會降息兩次、或者一次性降息兩碼。

這當然對於熱錢派對的延續有很大的幫助,美國總統大選日期為明年的11月3日,剩下不到一年半的時間,川普當然不會輕易讓股市有大幅回檔的機會,又或者說歷任總統皆然,誰會想要弄出一個大崩盤,然後自己說要連任的呢?

這樣的狀態,聯準會自然也會看經濟數據去做判斷,只是「偏鴿還是偏鷹」這邊就有商榷空間了。目前聯準會態度算是明顯偏向鴿派...

我們再來看看9月份的利率方向會是如何?

讀者朋友可以明顯看出,到了9月份已經不是討論要不要降息,而是已經要討論要降息幾碼的狀況,這也讓最近的債券一漲再漲,因為利率與債券價格成反比,當市場已經對利率政策有了新的解讀,新的方向也明確出來了,那債券最大玩家就是各大基金大咖,他們自然要不停的去布局新部位,不買不行,因為債券這個大趨勢已經明顯不過。

上圖為長天期美債ETF

從TLT日線走勢來看,突破124頸線後,曾經拉回過一次,之後第二次突破就相當順利,目前價格來到131.74。

上圖為中期美債ETF

IEF為美國7~10年期的公債ETF,算是流動性相當好的一檔中期美債ETF,價格突破107之後,目前來到109.23,這類的美債ETF如果只是持有小股數,那對於習慣大波動的小額投資人來說,可能相當不習慣。

1.拜託,從107到109似乎不怎麼賺?

2.價格也不便宜,這樣能買幾股啊?

但別忘了這是安全性非常非常高的商品:美債。年報酬率穩穩的2.2%~2.5%(當然要考量匯率風險),所以也有一些想要玩更大槓桿的投資人,會直接去投入美債期貨,用更少的保證金去完成對於行情的判斷。這部份的風險會拉高,畢竟期貨就是有槓桿的。

上圖為非美公債ETF

從上圖可以看到BWX突破28.1之後,也是往上走到28.52,這類公債ETF,報酬率單看債息其實都不高,市場投資人還是比較想要從中賺取資本利得。

回到股市來看,過去35年來Fed的7次降息週期,降息開始後12個月內S&P500指數出現過5次上漲,其中1995年7月和1998年9月降息後的12個月內表現最為強勁(兩次都上漲23%)。

值得一提的是,另外2次降息週期開始後,S&P500指數沒有上漲的情況發生在2001年1月和2007年9月,當年降息後12個月內S&P 500指數分別下跌了12%和18%。

從過去歷史來看,似乎多頭空頭各有勝出,並不是降息就「一定會怎麼樣」。市場本來就是多變的,用一種死板的態度去面對,自然很容易被市場所傷害。

只能提醒大家,台灣的降息腳步往往也會追隨美國,假如你們手上還有大量台幣定存的人,這筆錢就是要鎖在銀行中,那就趕緊去設定長一些的天期吧!因為年底前我們看到定存一年的利率,恐怕連1%的利息報酬都沒有...

【快速結論】

Fed持續釋放降息的鴿派態度,從聯邦利率期貨市場來看,幾乎斷定最慢7月就會降息,9月甚至會降息第2次。債市已經活繃亂跳一陣子,股市是否也會反映這場資金派對?

本文獲「畢德歐夫」授權轉載,原文:5月非農就業數據表現不佳,卻反而激起了聯準會七月降息的決心?市場用大漲來反映這次的就業數據,快則7月,最遲9月準備進入降息,投資人準備如何因應這波熱錢移動?

作者簡介_畢德歐夫

現職為外資券商當沖交易室經理,曾管理超過30位交易員。學生時期開始投資股票,20歲開始國內期貨與選擇權的操作,而後延伸至國際外匯、指數、活牛、農產品與美國公債期貨,22歲賺到了第一個百萬。而後進入外商當沖交易室學習,累積交易筆數超過125萬筆。