2025年雖然川普上任後歷經了一連串的激烈震盪,但隨著川普在4月中旬放寬關稅後,全球股票市場就大幅反彈,甚至在年中後陸續創新高。而展望2026年,在美股歷經3年多頭大漲後,美股的多頭趨勢還會持續嗎?又AI泡沫會不破滅?毫無疑問2026年對於指數市場應當是精彩的一年,一起來看看今年市場展望如何,又有什麼樣的商品適合投資操作吧!

2026年民間投資續成經濟主軸

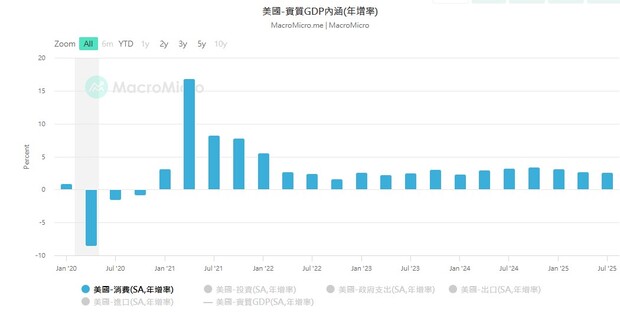

在展望2026年的行情以前,先讓我們回顧2025年的美國經濟數據。眾所皆知,美國的GDP組成中,一直是以消費(C)為大宗,民眾的消費力道決定美國經濟的好壞,但事實上從2022年過後,美國消費端的成長動能就大致趨穩,且貧富差距持續擴大下,讓不少民眾都感覺到所謂的K型經濟。而根據數據調查,美國收入大概由前10%收入的群體撐起50%的消費額度,這也使得消費市場比較難短期出現明顯的變化。

資料來源:財經M平方(2026/1)

不過儘管消費不突出,若從國家投資(G)及民間投資(I)的驅動力來看,卻可以看到隨著企業、國家對於AI、製造業回流政策的持續投入,美國的經濟正形成一股新興的成長動能。首先以政府支出來看,美國從2023年後一有比較明顯的增長,這部分主要是綠色能源、半導體補貼帶來的政策驅動力。舉例來講,美國透過《晶片與科學法案》在 2024 年密集宣佈並撥付數百億美元的直接補助,宣佈給予三星 64 億美元、給予美光(Micron) 61 億美元等,用於支持本土半導體製造與 AI 先進製程。

而在清潔能源方面,2024拜登政府的《降低通膨法案》也持續撥款支持綠色能源供應鏈,包括電動車補助、太陽能晶圓製造抵免等,部分資金直接轉化為基礎設施資本支出,這些都帶動美股的實質GDP成長。不僅如此,2021年通過的基礎建設法案,也在2024年全面動工,大量資金投入道路、橋樑、港口及電力網現代化,再加上政府擴大對寬頻上網與 5G 基礎設施的支出,都形成支撐GDP政府支出項目的重要支撐。

資料來源:財經M平方(2026/1)

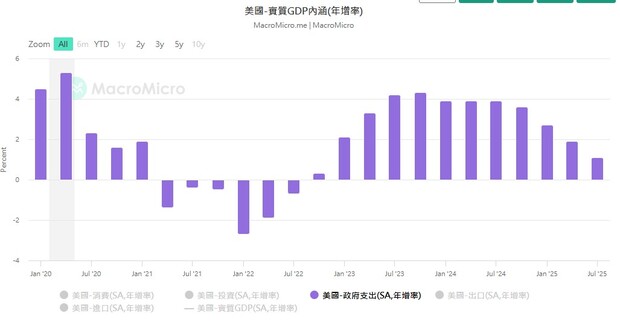

而從去年的數據觀察,目前政府資本支出也正逐漸往民間部門做挪移,這主要源於川普政策邏輯的根本轉型。川普政府將產業重心從拜登時期的「財政補貼」,轉向以「減稅誘導」,與「關稅壁壘」,為主的雙軌策略:一方面透過降低企業稅提振本土投資誘因,另一方面則利用高額關稅壓力,迫使外國廠商將供應鏈在地化,以「以稅代補」的方式重建美國製造業,預期未來民間資本支出的力道也會持續提高。

對此,我們也可以看到一些數據上的趨勢,像是從企業(I)的資本支出來看,去年第1季有比較明顯的提升,而伴隨著大量的廠商答應要到美國設廠,預期2026年美國的企業投資應該會更加加速。而若從最新數據觀察,雲端CSP業者在2026年的資本支出仍舊持續大幅增長,預期2026年整體仍會有近30%的增長力道,BCA Research的資料更是提到2025年技術設備與軟件投資已經達到GDP的4.4%,2026年將繼續向上成長。

資料來源:財經M平方(2026/1)

資料來源:國泰證期投顧(2025/11)

川普救民調,期中選舉前可期待利多政策刺激美國經濟

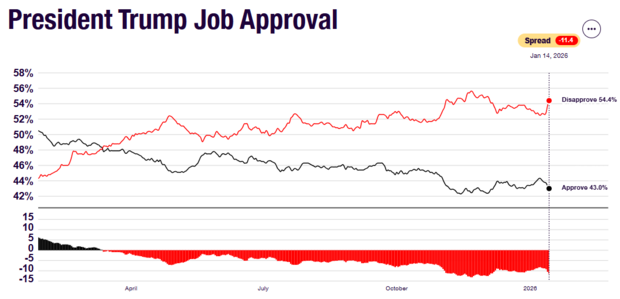

而最值得留意的是,筆者目前對於消費市場也不悲觀,主要原因是2026年川普要面臨期中大選,在川普目前支持率偏低底下,可以預期他會希望提出更多的刺激政策。像是積極施壓聯準會進行更多次的降息,或是前段時間提到的把關稅獲利分給美國民眾,亦或是信用卡利率設定上限。即便部分政策成真可能性不高,但選舉前相關利多消息的釋出,預期都會成為提振市場向上的重要動能。

資料來源:RealClear Polling

參考上一次2018年川普期中選舉的走勢,當時股市在2017年第4季漲多後出現比較大的壓回,隨後一路緩步墊高到選舉前,預期今年第1季~第2季可能會有一波回檔,而5月隨著新聯準會主席塵埃落定後,若川普施力選出比較偏寬鬆的主席,再搭配更多的消費刺激政策,則行情有可能在選前出現新一波的攻勢。

資料來源:XQ操盤高手(2026/1)

地緣政治及關稅戰仍有雜音,如何利用「微型期貨」靈活求勝?

雖然就目前的基本面來看,在雲端CSP廠極力加大資本支出、美國政府政策偏多之下,第3季仍可以期待一波新攻勢,看起來多頭短期也還沒有改變的趨勢。不過需要留意的是,川普的貿易戰包括關稅政策,亦或是對聯準會主席施壓,這些時不時出現的雜音,都不時對市場造成騷擾,這時透過期貨商品進行避險,將會是不錯的選擇。

目前,芝商所CME也推出美股微型期貨商品,其合約價值僅為標準「E-mini」合約的 1/10,旨在降低一般投資者進入全球最具流動性市場的門檻。以近年的數據來看,目前該類型產品的日均成交量(ADV)已持續提高至300萬口以上,對於市場已經有不小的影響性。高流動性代表滑價風險極低,即便在極端波動下也能確保成交效率。

從規格來看,目前這幾項指數商品大概跳動1個Tick的輸贏落在0.5~5美元間,輸贏比國內的台指期的200元還要小,非常適合小資族。而保證金則大致落在1500~4000美元,進入門檻也不高。且最值得留意的是,海外期貨幾乎以24小時電子盤交易,台灣時間約為06:00(冬令07:00)至次日 05:00(冬令6:00),只要市況變化,投資人都可以隨時進場避險。微型合約雖降低了保證金門檻,但其槓桿屬性依然存在,適合追求精確風險控制(Precision Positioning)的投資人。

資料來源:CME

而以幾項商品對應的指數來看,標普500指數是美股的大盤基準,代表美國前 500 大企業,涵蓋美股市值約 80%;那斯達克聚焦於100檔科技與創新龍頭。排除金融股,集中於科技、通訊與生技;道瓊指數則是追蹤藍籌價值股。歷史最悠久,代表各行業具領導地位的 30 家巨頭;羅素2000則是以美股中小型企業,波動較為劇烈。

而根據這4個指數對應的產品,其特性及驅動因子則整理如下,按照波動性大小為羅素 2000 > 那斯達克 100 > 標普 500 > 道瓊,投資人可依照自己的風險承受度進行選擇。

標普 500 指數 (MES):穩定與均衡

• 特性:產業分布最為平均,是法人機構最常用的績效基準(Benchmark)。

• 適合者:追求穩健成長、想長期參與美國經濟成長的投資人。

• 驅動因素:整體企業獲利能力、美聯儲 (Fed) 利率政策。

那斯達克 100 指數 (MNQ):高成長與高風險

• 特性:權重高度集中在大型科技股(如 Apple, Nvidia, Microsoft 等)。2026 年的趨勢仍深受 AI 應用與半導體週期影響。

• 適合者:偏好高波動、看好科技長期擴張、能忍受回撤的激進型投資人。

• 驅動因素:公債殖利率(科技股對利率極度敏感)、技術突破與資本支出預期。

道瓊工業指數 (MYM):傳統與穩健

• 特性:由於採「價格加權」(股價越高影響力越大),其結構較偏向金融、醫療、消費與重工業。它的波動通常比那斯達克小。

• 適合者:保守型投資人,或在市場恐慌、資金轉向價值股避險時的交易首選。

• 驅動因素:成份股的財報表现(如高盛、聯合健康)、傳統產業復甦。

羅素 2000 指數 (M2K):本土經濟靈敏度

• 特性:成分股多為美國國內企業,較少跨國營收。相比大型股,小公司對借貸成本(利率)更為敏感,波動性通常最大。

• 適合者:想操作「降息循環循環」或「美國本土經濟擴張」主題的投資人。

• 驅動因素:國內消費、貸款利率(債務成本)、區域銀行表現。