圖片來源:dreamstime

【寫在前面】以下的案例分享,並沒有對於保險規劃做任何的背書,收據跟診斷證明書也是部分顯現,希望各位保戶在規劃保障時能勻出些心思多做功課、別讓自己的保險變成業障;同時感謝分享案例的業務朋友們。

「定期險平均5年調幅一次保費,越繳越貴,75歲以後還沒保障!」

「辛苦20年,保障一輩子!保險沒有好壞,只有適合不適合,每張保單都是客製化!」

「要有個終身來當做小孩的禮物,我怕他以後老了沒保險。」

「我的孩子1年保費3萬多,業務員幫我規劃全險,什麼都有,有終身,很便宜。」

相信很多家長在幫小朋友甚至是自己規劃保險的時候,都會糾結「終身險」跟「定期險」的差異,無外乎擔心上述幾個問題。(延伸閱讀:【觀念】新生兒投保重點)

首先,白話文要強調一件事:「保險沒有所謂的全險,商品也有好壞之分。用確定的保費,分攤自己無法承受的風險,才是保險的真諦。保障在當下,眼前的風險都過不去,何談遙遠的未來?」

老年人買保險,真的很貴嗎?

發生事故的話,你的終身醫療真的能發揮作用嗎?

以下,我們用一個實際案例做分享。

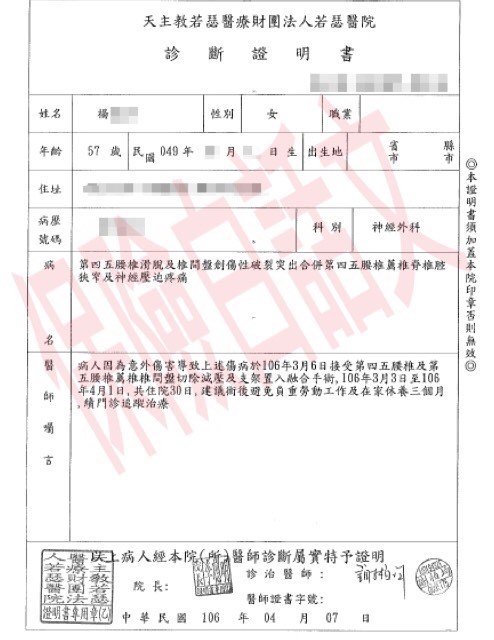

一位49年次的Y小姐因為意外事故導致「腰椎脫滑及椎間盤創傷性破裂突出合併第四五腰椎薦椎脊椎腔狹窄及神經壓迫疼痛」,住院30天並做手術。

圖片來源:保險白話文

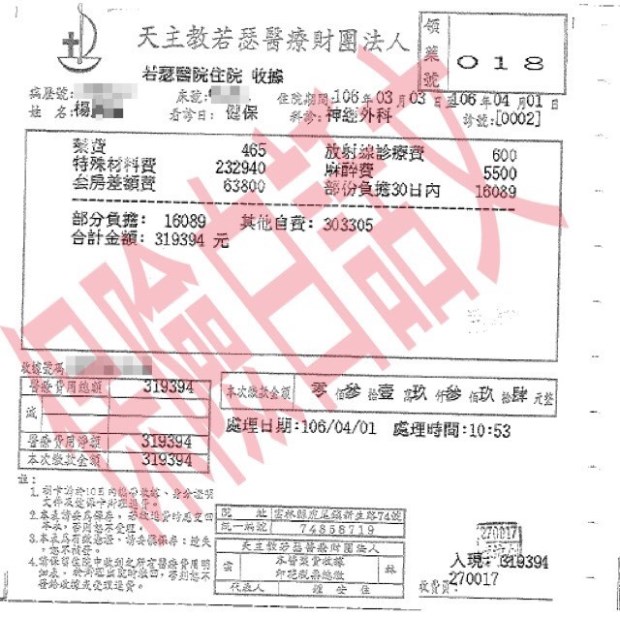

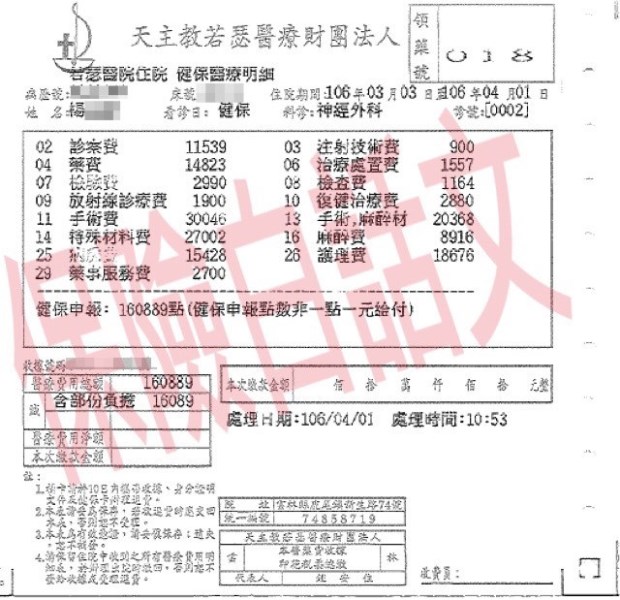

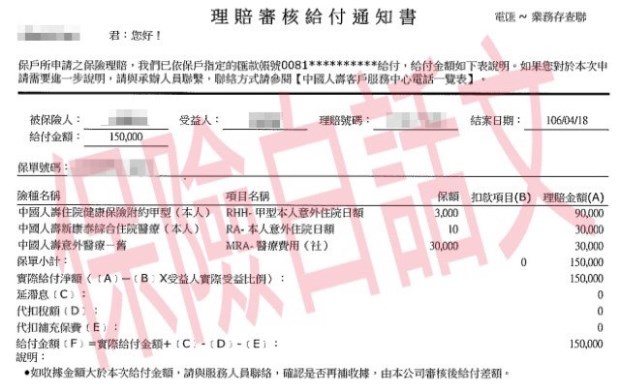

Y小姐因此住院長達30天,病房費的部分平均住院一天自費2千,花費最高的部分是來手術中產生的特殊材料費23.2萬。Y小姐此次住院30天總共花費了319,934元整。

圖片來源:保險白話文

圖片來源:保險白話文

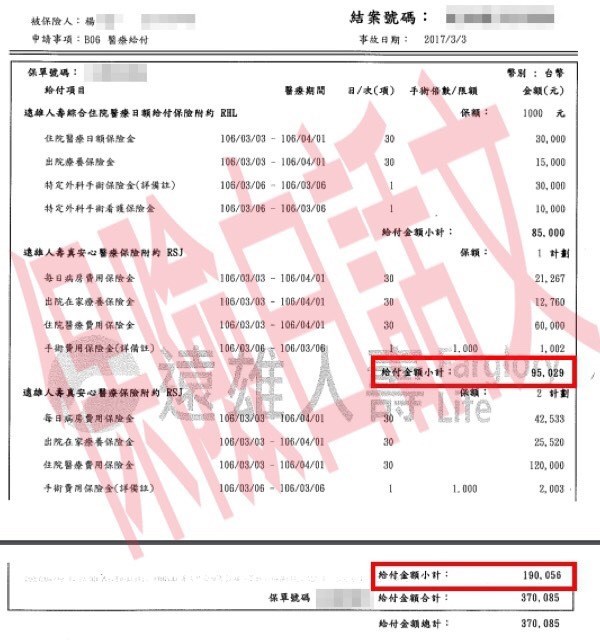

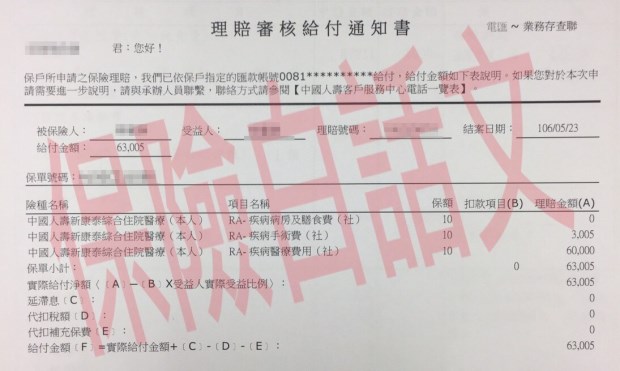

商業保險的部分理賠了近70萬。

圖片來源:保險白話文

圖片來源:保險白話文

圖片來源:保險白話文

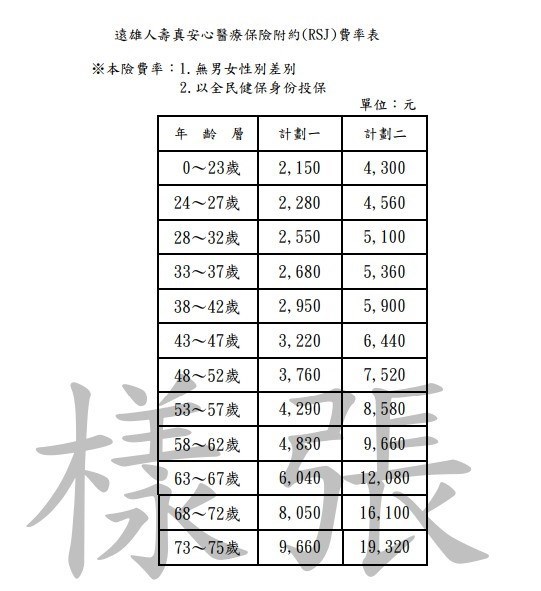

從Y小姐規劃的醫療實支實付費率表來看(其餘定期型醫療險費率不多贅述),保費的確會隨著年齡增加而遞增。

圖片來源:保險白話文

圖片來源:保險白話文

這也是很多業務員會跟保戶提醒:定期險保費會越老越貴、一定歲數以後就沒有保障,所以趁年輕的時候盡快投保終身醫療,避免老年時沒有保險保障。

但是從上述的理賠案例來看,倘若年輕時或者小朋友剛出生就買終身醫療,在繳費期滿後,發生像Y小姐這樣的事故→因為跌倒導致腰椎脫滑,必須入院做手術,花費高達30多萬。

你的終身醫療能做什麼?

老年人的規劃仍建議以低保費高保障的定期型醫療為主,藉以補強大風險的缺口、拉高雜費限額,在自身預算範圍內將保障最大化。若是預算有限,建議風險自留(註1),並同時累積自身資產能力。

75歲之前可透過實支醫療險甚至是其他定期型醫療險,更有效來解決住院醫療的問題。

雖然,許多人擔心的是75歲之後的沒有保障怎麼辦?因為這樣的恐懼進而購買終身醫療。但保戶要先明白一件事,終身醫療的主要理賠住院時的「住院日額」與「手術」,並不包含「雜費」項目(如:心臟支架、癌症標靶藥物、特殊醫材等)。(延伸閱讀:【理賠】乳癌(惡性)第一期)

撇開通貨膨脹、條款固定的情況下,規劃住院日額1,000元的遠雄人壽新溫馨終身醫療險(為對比方便,故用同間保險公司商品),在發生Y小姐的情況下能賠付的內容如下:

住院日額:1,000元*住院30日=30,000元

住院手術:1,000元*腰椎切除術30倍=30,000元

出院療養金:500*住院30日=15,000元

理賠總金額約:75,000元

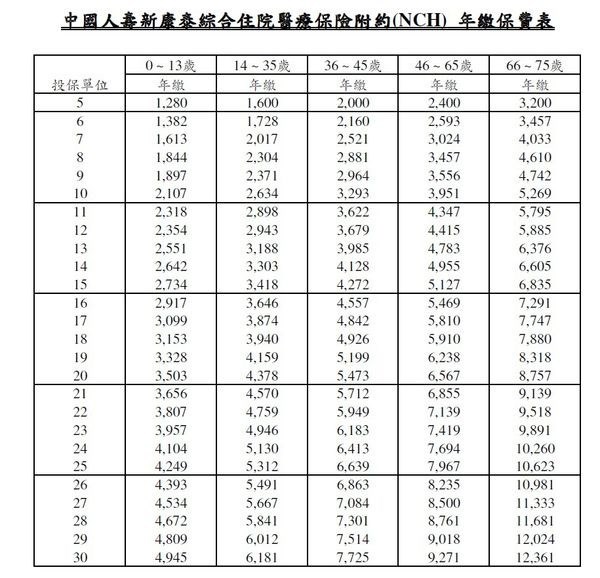

如果以遠雄人壽新溫馨終身醫療險的費率表來看,規劃日額1,000元的保障,30歲的男性一年保費10,480元、30歲的女性一年保費11,720元。即使是0歲幼童規劃日額1,000元的終身醫療,一年保費也要破萬,20年的總繳保費也會突破20萬。

若是不買保險,將這筆保費省下,做為日後老年住院的醫療基金,以原理賠金住院一天1,000元的話可以住200天。也就是說,若總住院天數超過200天,才比較有「保障」的感覺,不然把保費省下來,自己賠給自己不就好了?

實際上老年住院的天數平均11~15天左右,單次的住院時間並不長。當然不能否認仍有「長期住院」的可能,但老年住院其實是一個假議題,因為問題的本身不在老年住院,而是需要他人照護的機率較高。

倘若Y小姐有規劃終身醫療,在這次的花費中得到的理賠金卻少得可憐。且以終身險要達到這樣的理賠金甚至是解決這樣的花費,看來並不容易。

很多人買終身險,是希望解決現階段大多定期型醫療險只能保到75歲或到80歲,往後沒有保險的窘境。但從上述種種觀點來看,終身醫療並無法有效提供75歲之後的幫助,甚至可能因為高保費低保障,進而無法抵擋風險來臨時的衝擊。

保險只是轉嫁風險的其中一種工具,並非萬能。75歲前可透過定期型醫療險拉高保障,同時累積自身資產,75歲後風險自留或依靠之前累積的財富自行承擔。

保險不是買心安,當你的保險不保險,那麼解決的到底是自己的擔憂、還是業務的口袋?

註1:風險自留→也稱為風險承擔,是指(企業)自己非理性或理性地主動承擔風險,即指自己(企業)以其內部的資源來彌補損失。

保險白話文編按:非專業人士,終身醫療理賠的理賠金額估算若有誤請不吝指正。

本文獲「保險白話文」授權轉載,原文:【理賠】 從理賠看終身醫療的實用性