摘要

1.受GB200良率疑慮影響,AI股去年第4季大幅回檔,鴻海、廣達等跌超過30%,散熱股奇鋐、雙鴻跌幅更達40%。

2.1月ODM廠營收優於預期,AI伺服器需求仍強,CSP資本支出增長顯示市場未降溫。外資下修GB200出貨量,但市場關注ASIC與GB300供應鏈,智邦、川湖、嘉澤等因高市占與成長潛力受青睞。

從去年第4季開始,市場就一直不斷出現輝達GB200良率有問題的消息,也拖累多數AI類股出現一波回檔,尤其是以組裝為主的個股,跌幅更是慘重。舉例來說,鴻海的股價就從最高點234.5元,下跌到最低163.5元,至於廣達則從波段高點345元,下跌到235元,兩家的波段跌幅都有30%以上。

除此之外,周遭的零組件類股,例如:受惠液冷散熱商機的奇鋐,股價也從波段最高817元,下跌到最低486元;雙鴻則從最高965元,下跌至540元,波段跌幅都有4成,也讓投資人一度擔心AI變BI。

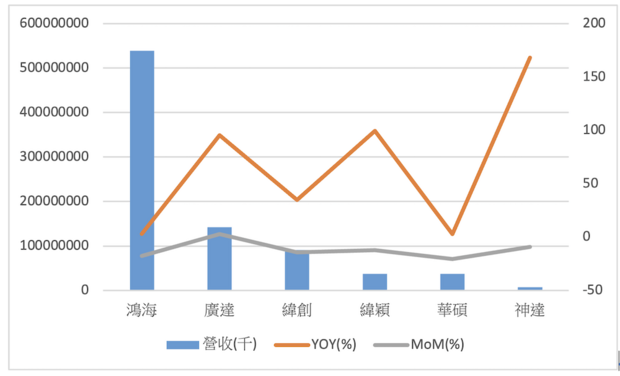

一掃GB200出或陰霾,ODM廠1月營收優異

不過,好消息是,近期1月營收公布後,市場的悲觀氛圍似乎有些消散,因為台灣ODM廠的營收,普遍出現優於市場預期的表現。以1月的營收來看,幾家有出貨AI伺服器的ODM廠,營收都出現了明顯的年增長,尤其是神達706),受惠於甲骨文的拉貨力道,年增幅度高達16.27%;而廣達的年增幅度來到95.4%;至於以ASIC伺服器為主的緯穎,也有99.63%的年增表現,稍微緩解市場對於GB200的出貨疑慮。

主要AI伺服器ODM廠1月營收表現

資料來源:CMoney

另外,從雲端資本支出的角度來看,儘管低成本的DeepSeek橫空出世,可是,國際4大CSP廠今年的資本支出都不減反增,金額預估將超過3,200億美元,年增幅超過3成,其中又以亞馬遜的金額最多,公司全年的資本支出將在1,000億美元以上,顯示出AI伺服器的需求仍舊強勁。

AI資料中心基礎建設擴張帶動2024年CSP業者資本支出大幅成長,年增60%

雲端CSP廠資本支出不減,籌買只是轉進新題材

儘管ODM廠的營收有逐漸好轉,而CSP業者的資本支出也保持強勁,不過,事實上,隨著AI伺服器的良率雜音層出不窮,加上接下來輝達可能在下半年推出GB300伺服器,使得大部分的外資都下修了今年全年GB200的出貨量,例如:大摩從3萬櫃至3萬5萬5,000櫃,下修到2萬櫃至2萬5,000櫃;美林則從5萬櫃,下修到3萬至4萬櫃。

投資朋友可能會好奇,目前AI股還能關注嗎?答案是可以的,畢竟雲端大廠的資本支出沒有收手的跡象,只是,在外資對GB200供應鏈看法較為保守的環境中,大叔預期,市場接下來會對ASIC伺服器、GB300伺服器供應鏈更有興趣,因此,新打入這2個供應鏈,籌碼相對乾淨的個股,仍然會吸引市場的關注。

以ASIC伺服器概念股來說,其實除了Google之外,亞馬遜在ASIC的資本支出力道最為強勁。因此,假設以投顧的2025年營收預估來選股,智邦、勤誠這兩檔個股,因為來自亞馬遜AWS的營收占比非常高,所以,近期股價表現相對強勁。除此之外,川湖因為在AI伺服器導軌的市占高達7成以上,無論是GB200、GB300,或者是ASIC伺服器,都能占有一席之地。

AWS供應鏈與營收比重

GB300伺服器供應鏈,可留意川湖、嘉澤

而在GB300伺服器方面,輝達預期將在2025年第2季開始生產,6月左右開始投片、8月下旬至9月上旬Wafer-out,而組裝廠約在第4季就會開始量產相關產品。

進一步從規格來檢視相關供應鏈與受惠者。首先,GB300將採用插槽設計,最初由鴻騰精密供貨,目前嘉澤正積極成為第二供應鏈。原則上,1個GB300 NVL72機櫃有108個插槽,每櫃產品的內含價值約950美元至1,000美元;其次,GB300的運算主板將使用LPCAMM,一個NVL72機櫃需要72個,每個單位成本約7至10美元,由鴻騰與嘉澤共同供貨;第三,每層compute tray的快接頭用量,將從GB200的6對增加到GB300的14對,每對的平均售價為30美元至40美元,嘉澤也將可能是受惠者。針對上述的受惠個股,大叔就來幫大家更新一下它們的近況。

相關個股1:智邦(2345)

智邦為國內交換器大廠,過去幾年,受惠於資料中心白牌商機的崛起,接著又積極往軟硬體整合的方向布局,公司因而成為國內交換器技術的領先者。在矽光子題材中,智邦其實很早就推出矽光子CPO交換器,該設備便支援800G光傳輸引擎,公司也已對大型晶片業者提過交換器加上收發模組的解決方案。

回顧公司最新財報,智邦第3季營收來到281.9億元,季增15.49%,年增25.68%,毛利率19.9%、營業利益率為12.3%,EPS落在4.74元。受惠於產品出貨動能增加,使得營運表現優於預期,而且,隨著800G產品的陸續出貨,公司2024年第4季營收更加溫來到389.7億元,法人預估,智邦2024年EPS將落在20.5元上下。

展望今年,高階交換器從400G升級到800G的滲透率,有望從10%提高到20%,隨著ASIC伺服器的需求上升,也有望推升智邦產品的出貨量,因此,法人也看好智邦今年的業績,將從第2季開始逐季走升,全年EPS有望挑戰29元。

相關個股2:川湖(2059)

川湖最早主要是生產傳統家具或辦公室設備所用的滑軌與絞鏈,公司在2001年轉型到伺服器導軌市場,並且陸續取得成果。目前公司有75%的營收來自伺服器導軌、25%來自廚具,而且在AI伺服器導軌的市占高達6成以上,不管是GPU伺服器或ASIC伺服器,其實公司都能夠同步受惠。

回顧公司最新財報,川湖2024年第3季營收來到25.77億元,季增2.38%,年增81%,毛利率70.5%、營業利益率為62.6%,EPS落在12.12元。受惠於AI伺服器占比的增加,本業表現優於預期,不過,因為業外匯兌損失,使得毛利率受到拖累,好在第4季GB200伺服器持續出貨,公司營收來到28.62億元,季增11%、年增53%,營運持續維持高檔,法人預估,公司2024年EPS上看63元。

展望今年,在GB200開始出貨下,公司1月營收來到12.3億元,月增10%、年增88%,營收創下歷史新高,法人也看好公司在AI伺服器具有高市占率與多樣專利認證的利多,今年營運將可保持強勁的增長,加上公司在Blackwell有超過8成的市占,全年EPS有機會向上提高至68元。

相關個股3:嘉澤(3533)

嘉澤為連接器業者,過去幾年踏入英特爾與AMD兩家公司的CPU 插座供應商後,被市場視為伺服器概念股,去年開始,公司陸續布局水冷快接頭,並且打入GB300伺服器LPCAMM插座的供應鏈,目前市場也預期,嘉澤有機會成為GB300伺服器插座的第二供應鏈。

回顧公司最新財報,嘉澤2024年第3季營收來到80.67億元,季減9.4%,年增24.8%,毛利率52.6%、營業利益率為34.6%,EPS落在18.33元。雖然營收與毛利率皆優於預期,但是,受到匯損的影響,EPS小幅不如法人預期,好在隨著伺服器跟桌機產品第4季迎來旺季,公司營收提高至83.15億元,法人預估,公司2024年EPS為將介於78元至80元之間。

展望2025年,在英特爾與AMD伺服器的滲透率持續提高,嘉澤將持續受惠。另外,AMD將於下半年推出Venus平台,嘉澤將出貨SP7、SP8此兩型號的插槽Socket;至於桌機的部分,去年英特爾與AMD所推出的產品也持續增溫。在基本盤以外,嘉澤目標是在輝達GPU插槽的市占達到30%;另外,快接頭、LPCAMM插座供應鏈也都是嘉澤的潛在商機,法人預估,公司今年的將挑戰92元。

大致上來說,相較於復甦時間點不確定的消費性電子,近期AI股的前景還是較為明確,只是市場較偏好雜音更少的ASIC供應鏈,而市場也更期待GB300等新題材,因此,建議往這些趨勢中尋找。

延伸閱讀

研華、宸曜、飛捷...邊緣運算商機迎爆發期,工業電腦產業受關注

華碩、技嘉...RTX 50系列顯卡發售在即!顯卡產業將迎接換機潮,「這3檔」直接受惠

小檔案_劉烱德

劉烱德分析師像你鄰家好大叔。

在金融市場30年資歷,講盤有理路且淺顯易懂。

敢於判定走勢多空方向外,擅長運用技術分析預先掌握關鍵價位,且能在關鍵未出現明確多空訊號時,同時交易操作空間符合「盈虧2:1」時,才會執行交易。

擅長設定移動停利,由短做長。潛力股的基本面及技術面教學,能讓市場投資人驗證及學習。

台股攻略掌握方向 抓住趨勢,戰勝多空轉折大叔帶你攻略台股!

畫線、定價、到實戰,實現獲利看的見!

著作:

連「渡邊太太」都想學的 K線匯率課

烱大叔的YT頻道,每天都有畫線、定價,影音教學