摘要

買房還是買股,究竟哪個比較賺?買房的投資報酬率怎麼算才正確?本篇將說明如何正確計算房貸槓桿的年化報酬率,以及影響報酬率的因素。

在探討台灣房地產投資效益時,我們常會關注其「年化報酬率」。

根據內政部的住宅價格指數和國泰房地產指數,台灣房地產在過去數十年內的年化報酬率約為4.5%。相比之下,指數化投資策略在全球各主要市場的表現更為突出,美股市場的年化報酬率高達12.0%、全球市場則為8.7%。

然而,房地產投資的真正效益不僅僅體現在指數增幅上,槓桿效應還在其中扮演了關鍵角色。透過貸款購房的方式,投資者可以顯著提升其年化報酬率,以5倍槓桿購房,房產投資的真實年化報酬率甚至可以達到9.14%或是更多。

因此,在這篇文章,我將說明如何正確計算房貸槓桿的年化報酬率,以及影響的因素,最後與你分享YP-Finance所提供的免費房貸計算工具。

台灣房價年化報酬率

了解過往的房價走勢,可從內政部提供的住宅價格指數與國泰房地產指數得知。

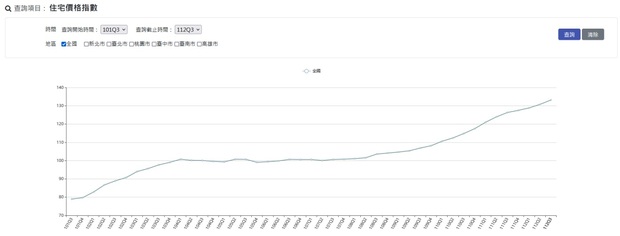

首先,看到的是「住宅價格指數」過去11年的變化。

圖1:住宅價格指數變化

圖片來源:內政部不動產資訊平台

1.指數從78.96變化至133.18。

2.年化報酬率 : 4.87%。

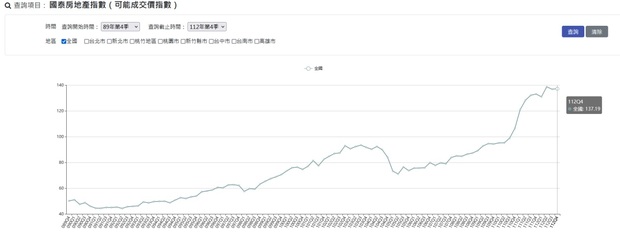

接下來,我們看的是「國泰房地產指數」過去23年的變化。

圖2:國泰房地產指數變化

圖片來源:內政部不動產資訊平台

1.指數從50.22變化至137.19。

2.年化報酬率: 4.47%。

從以上2種不同指數,以及不同長度的觀察,台灣過去的房價增幅約為4.5%的年化報酬率。

假設以此績效,每個月定期定額1萬元、連續40年的投入,約可累積1,346萬元,算是不錯的成果。

圖3:定期定額長期資產變化

圖片來源:小資YP投資理財筆記

台灣房市與ETF比較

但是我們好奇的是,台灣房地產的增幅,相較於投資來說,哪一個是比較賺的?對吧。

我們所要比較的投資策略,並不是選股,或者是看指標、總經進出市場的主動投資策略,而是採用每一位讀者都能100%複製的「指數化投資」做為比較的策略(指數化投資是一項不必選股,不必看盤的長期好策略,《一年投資5分鐘》有對此方法詳細的介紹)。

過去10年,根據YP指投網的全球指數化投資儀表板,指數化投資在不同市場的績效如下:

1.全世界市場:8.7%

2.台灣市場EWT:10.7%

3.美股市場:12.0%

4.非美市場:4.6%

5.股債8:2配置:7.4%

圖4:各標的績效

圖片來源:小資YP投資理財筆記

對比剛剛所計算出來的台灣房地產4.5%,僅勝出新興市場以及股債配置的iShares Core Moderate Allocation ETF(AOM)與iShares Core Conservative Allocation ETF(AOK)。

無論是全球股票VT、美股市場VTI、非美VXUS,以及大眾常使用的8:2股債配置iShares Core Aggressive Allocation ETF(AOA),在過去10年的績效,皆比台灣房地產的漲幅還快速。

看到這邊,我們能說指數化投資比台灣房地產還賺錢嗎?

恐怕不行。

貸款購屋是槓桿

在上一段,我們透過指數化投資的績效,比較台灣房市的漲幅。看起來多元化的分散投資,年化報酬率比較高,但是這樣的比較方式,其實並不正確。

最重要的原因在於,前述的比較,僅適用於現金全額購買房產的情境,也就是沒有任何貸款。然而,較真實購買房屋的方式,是採用頭期款搭配房屋貸款,借貸購屋便是一種開槓桿的購買模式。

問題就在這,鮮少人不貸款就購入房產,大家幾乎都是借錢買房。

在買房的當下,根本沒有付出同等價值的現金。換句話說,買房並不是單筆投入的金流,還有後續的償還本金以及利息的金流。

因此,我們需要的是依據實際貸款金流計算出來的年化報酬率,才能夠代表該項投資的效益。

然而,由於整體購屋貸款金流較為複雜,一般人計算並不易,你需要的是一個能夠幫你計算真實房貸槓桿年化報酬率的計算機。

我們聽到了!

YP-Finance(YP指投網)將化繁為簡、免費提供房貸槓桿年化報酬率計算機,幫讀者免除複雜的計算過程,輕鬆獲取真實的房貸槓桿年化報酬率。

房貸槓桿年化報酬率計算機

房貸槓桿計算機的使用步驟很簡單,細節如下:

1.填入房屋購買的資訊。

2.預計幾年後賣出。

3.房屋價值的變化有2種方式,年化報酬率或者是直接輸入賣出的價值。

最後按下: 計算年化報酬率就會出現答案!

以1,000萬元的房價、房貸利率2%、頭期款20%、房貸30年,在持有10年的期間,房價的年化報酬率5%成長為例。實際的操作畫面如下:

圖5:房貸槓桿年化報酬率計算範例

圖片來源:小資YP投資理財筆記

根據計算結果,持有房產10年後賣出的交易效益,年化報酬率為9.14%。

解析房地產漲幅的年化報酬率

等等,看到這個年化報酬率數字,你是否會感到很困惑?

房屋的價值是以每年5%的年化報酬率增加,但為什麼這筆房產投資的年化報酬率卻高達9.14%?

關鍵其實出現在「貸款」。

當我們買下房屋這個資產,用的並不是全額付清的自有現金,而是透過頭期款加上跟銀行借款的資金,才足以買入。換言之,貸款買房,正是槓桿投資,也可說是借貸投資。

以支付頭期款20%的方式而言,這其實是5倍槓桿的操作(支付200萬元,800萬元的房貸),屬於高槓桿的投資行為。

不過,我猜看到現在,你可能又會覺得有一點點奇怪。

假如是此項房屋交易是採用5倍槓桿,那為什麼投資的年化報酬率不是5%的5倍,也就是25%呢?

原因也同樣是出在貸款身上。

當你償還每期的房貸,其中包括本金與利息,一旦償還了部份本金,便會改變槓桿的倍率。

隨著每一期的繳款,你所累積的償還本金將會愈多,本金上升,便會降低槓桿,正是這個原因,使得房屋交易沒有辦法保持5倍槓桿。

你可能馬上聯想到,只要繳利息而不用繳本金的寬限期,難道則是一直保持相同的倍率嗎?

沒有錯,在寬限期的區間,由於只繳納利息,年化報酬率會比繳納利息(編按:為此處為本利和)的還房貸過程還高,但實際的年化報酬率也並不會是剛好5倍,這是因為過程你需要付出因借貸而付出的利息。

現在,你已經理解房產年化報酬率的2大關鍵。

接下來,我們將以1,000萬的房價,房貸利率2%,頭期款20%,試著以不同的情境試算,投資房產的年化報酬率。

不同長度的貸款年限(20年、30年和40年)

假設持有房產10年賣出,期間房價以5%的年化報酬率增長,則不同貸款年限的年化報酬率為:

20年:8.36%。

30年:9.14%。

40年:9.59%。

表1:報酬率比較觀察

圖片來源:小資YP投資理財筆記

此外,你可能會想要將頭期款多付一些,進而減輕每月貸款的負擔。但是這樣真的會比較有效益嗎?

不同持有的年份賣出(5年、10年、20年)

以同樣40年房貸、10年持有時間,每年5%的增長,則不同的頭期款百分比,其年化報酬率的結果如下:

20%: 9.59%

30%: 8.32%

40%: 7.44%

表2:報酬率比較觀察

圖片來源:小資YP投資理財筆記

提高頭期款的行為,其實就是降低槓桿倍數,你很可能不會想要在5%的複利增值情況下,降低槓桿。

此外,在先前這篇文章也有提到,要是提前償還100萬元,

20年房貸年限:總資產少賺約莫140萬元。

30年房貸年限:總資產少賺約莫350萬元。

40年房貸年限:總資產少賺約莫800萬元。

房貸槓桿的真實年化報酬率結論

根據過去數十年的數據,台灣房地產的年化報酬率約莫在4.5%左右,相較於全球指數化投資的年化報酬率普遍較低。

但考慮槓桿效應、持有年限和頭期款比率,房地產投資的真實年化報酬率可能會更高。

以1,000萬元房產、20%頭款,2%利率貸款30年、每年5%年化報酬率、在不計任何稅賦和交易手續費下,我們依此條件作為評估買房與買股投資的比較。

根據房貸槓桿年化報酬率計算機的結果,持有房產在過去1年~5年的年化報酬率如下:

1年:15.84%

2年:14.31%

3年:13.14%

4年:12.21%

5年:11.46%

假如過去你在股票市場持有的時間,投資的績效沒有上述的年化報酬率,那你投資的效益很可能是不及房地產的漲幅。

因此,透過此篇文章的解析,相信你一定理解關於房產的年化報酬率眉角,也懂得運用YP指投網提供的房貸槓桿年化報酬率計算機,獲得最正確的房地產投資的年化報酬率。

本文獲「小資yp的投資理財筆記」授權轉載,原文:房地產系列:買房還是買股? 你得先搞懂房貸槓桿的真實年化報酬率

延伸閱讀

晚投資20年,可能會損失700萬?投資,不用很有錢才開始,但很有錢需要你「現在就開始」

長期買進持有真能致富嗎?從過去美股百年歷史找答案:1萬元竟會變成8532萬元!

手上有筆錢,該先買房還是買股?從回測20年數據找答案:買房、買股賺得竟然差不多?