摘要

聯準會終於宣布下調縮表規模,Powell更在記者會表示當前不考慮升息,我們將完整說明這次FOMC會議重點!

1.聯準會5月會議維持利率在5.25%~5.50%區間,聲明稿提及近月通膨放緩速度變慢,但仍維持就業、通膨雙向風險更加平衡論述,本次亮點在其正式宣布6月將放緩縮表速度!

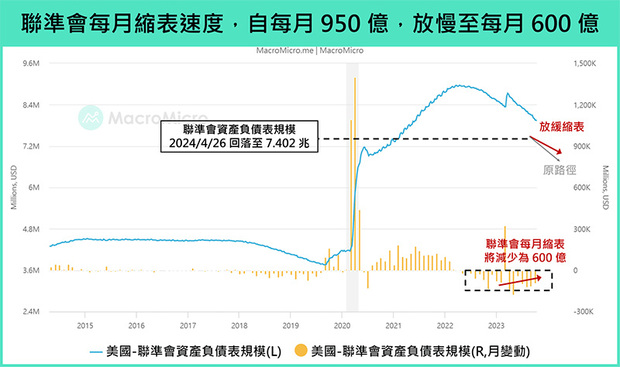

2.6月放緩縮表內容,將美債自每月600億美元大幅下調至250億美元,並維持MBS 350億元規模,綜合兩者自950億美元下調至600億美元,預計下半年聯準會資產負債表放緩速度將顯著下降。

3.Powell會後記者會明確表示不認為會升息(原文:So I think it's unlikely that the next policy rate move will be a hike.),目前聯準會政策重點是需要維持限制性利率多久,顯示Q1超出預期的通膨,並未達到觸發升息條件。

5月FOMC聲明稿正式宣布6月放緩縮表速度!

本次會議聯準會票委全員同意維持利率在5.25%~5.50%區間,聲明稿在經濟段落,強調近幾個月通膨缺乏進一步朝向聯準會2%目標的進展,但重申就業、通膨雙向風險在過去一年更為平衡的看法,亮點在正式宣布6月開始放緩縮表速度,將原先每月600億美元的美債到期不再投資上限,大幅下調至每月250億美元,我們摘要重點如下:

經濟與通膨看法:經濟穩健擴張,通膨放緩速度較慢

本次聲明稿經濟與通膨部分,延續1月、3月表示,近期數據顯示美國經濟維持穩健擴張(原文:economic activity has continued to expand at a solid pace.)、就業強勁且失業率保持低位的論述未變,但在描述通膨過去一年有所放緩的段落後方,新增了近幾個月通膨缺乏進一步朝向聯準會2%目標的進展,傳遞委員觀察到短期通膨放緩速度變慢的看法,不過仍重申就業、通膨雙向風險在過去1年更為平衡(原文:employment and inflation goals have moved toward better balance over the past year)。

利率前瞻指引:強調降息與否取決經濟數據

利率前瞻指引段落,維持考慮政策利率「任何調整」時,委員將評估最新經濟數據、前景發展、雙向風險的平衡,以及委員強調尚未預期現在會進行降息,直到對通膨持續朝向2%目標有足夠信心的論述。

貨幣政策敘述:6月正式放緩美債縮減速度!

5月聲明稿改變的最大重點在於正式宣布縮減美債縮表規模!聯準會預計在6月開始,將原先每月600億美元的美債到期不再投資上限,下調至每月250億美元(原文:Beginning in June, the Committee will slow the pace of decline of its securities holdings by reducing the monthly redemption cap on Treasury securities from $60 billion to $25 billion.),並維持目前每月350億美元MBS到期不再投資的上限。

圖片來源:財經M平方

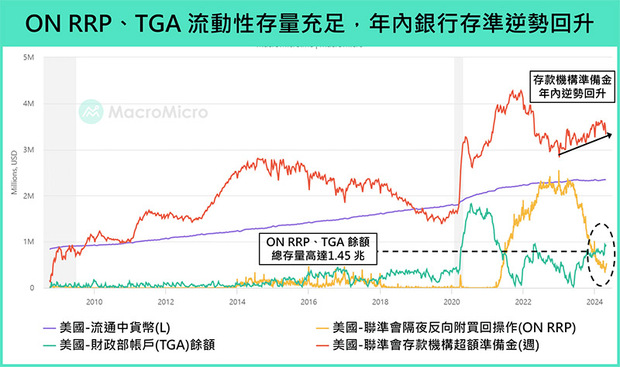

市場流動性觀察:TGA、ON RRP存量充裕仍給予緩衝

2024年5月聯準會FOMC會議正式宣布6月縮表速度放緩,符合我們不斷強調的不需要見到ON RRP耗盡,聯準會就將在未來5月、6月會議,正式宣布及實施縮表放緩的看法,因為這將有助於減少貨幣市場的壓力,確保更平穩的過度到充足準備金水準(ample reserves)。最新5月聲明稿將原先每月600億美元的美債到期不再投資上限,下調至每月250億美元,並維持目前每月350億美元MBS到期不再投資的上限不變,整體每月950億美元縮表速度,將放緩至每月600億美元。

圖片來源:財經M平方

圖片來源:財經M平方

我們同步更新縮表進度,截至4月底,每月950億美元(600億美元美債、 350億美元MBS)的縮表速度下,聯準會持有美債、MBS金額分別自高峰5兆7,700億美元、2兆7,400億美元,下降至4兆5,400億美元、2兆3,800億美元,帶動資產負債表規模回落至7兆4,000億美元,再創近期新低。

觀察整體流動性狀況,年初至今ON RRP下降幅度約1,706億美元,支持存款機構準備金逆勢回升至3兆3,200億美元,並且ON RRP、TGA帳戶餘額存量仍分別高達4,381億美元、9,624億美元,即便扣除財政部Q2底7,500億美元的TGA現金目標,當前市場也仍有7,138億美元的緩衝流動性(ON RRP加上TGA超過季底現金目標金額),配合每月縮表放緩至600億美元,預計Q2資金流動性並無疑慮。

圖片來源:財經M平方

附註:如想了解ON RRP與流動性關聯,請閱讀本文。

Powell會後記者會重點:不會升息

通膨看法:預計年內通膨仍會下降

Q:CNBC記者提問Powell關於Q1通膨細項那些被認為是暫時性因素,以及預計未來幾個月或幾季將如何發展?

A:Powell闡述自去年12月以來,主要是商品、服務排除住房的通膨高於預期,並且提到新租戶租金確實在下降,只是反映到數據的滯後時間較長,但仍預期通膨會在年內回落。(原文:I think my expectation is that we will, over the course of this year, see inflation move back down.)

重啟升息看法:不會升息

Q:New York Times記者提問,理事會成員Bowman曾提過升息不是基準情境,但可能是需要考量的風險為例子,希望Powell能舉例那些情況發生,聯準會將會考慮升息?

A:Powell表示不認為會升息(原文:So I think it's unlikely that the next policy rate move will be a hike.),目前聯準會政策重點是需要維持限制性利率多久(原文:our policy focus is ...which is how long to keep policy restrictive.),並且強調認為需要看到有說服力(persuasive evidence)的經濟數據證明,包括通膨、通膨預期等,確認政策沒有足夠限制性,才有可能開始考慮。

Q:美聯社記者接續提問,這次會議沒有提到利率處於週期峰值的想法,也沒有提到今年晚些時候可能適當降息的想法,就像前幾次新聞發布會上所述,聯準會是否已經放棄了寬鬆政策呢?你對此有何看法?

A:Powell表示降息與否完全取決於經濟數據,就像之前已經溝通過,委員在沒有進一步通膨朝向2%的信心前,並不適合進行降息,所以完全取決於接下來的數據,如果通膨盤整在這裡,那可能推遲降息就是適當的選擇,但也有通膨續降或是就業市場意外開始轉弱,導致需要降息的可能性,經濟數據會給出答案。

年內降息幅度看法:Powell未正面回應

Q:華盛頓郵報記者提問,剛剛有提到需要時間來加強委員對通膨回落至2%的信心,那今年是否還會有足夠的時間降息3碼?事後來看,有沒有1月~3月通膨比預期更為坎坷的擔憂?

A:Powell表示在Q1確實沒有看到進展,看起來需要更長的時間才能獲得信心,但是並不知道確切需要多長時間,當有信心時,降息將會在範圍之內(原文:…then rate cuts will be in scope.)。Q1我們看到強勁的經濟活動、就業市場,同時也看到一個季度的通膨數據,並認為需要更長的時間去獲得通膨可持續性地朝向2%的信心。

停滯性通膨看法:美國經濟強勁,沒有這樣的跡象

Q:金融時報記者提問,Q1 GDP之後有部分人提到停滯性通膨(stagflation)的說法,想請問Powell認為這是現在的風險之一嗎?

A:Powell認為今年通膨仍將取得進一步進展(原文:…my personal forecast is that we will begin to see further progress on inflation this year.),並明確表示在GDP年增率3%、通膨年增率低於3%的情況下,完全沒辦法理解為停滯性通膨,當前仍然是非常健康的經濟狀況。

本文獲「財經M平方」授權轉載,原文:【行情快報】聯準會解救債券市場:宣布放緩縮表、否認升息!

延伸閱讀

3月不降息,聯準會鷹派「降息管理」將怎麼做?今年還是有降息3碼的可能!

你買的高股息產品和你想的一樣嗎?高股息分3類!高股息報酬真能打敗市值型?

小檔案_財經M平方

「MacroMicro/財經M平方」是亞洲唯一鑽研指數型商品基本面的專業總經投資平台。

我們致力於將關鍵的數據轉化為友善的圖表,協助大家創立屬於自己的投資地圖。

財經M平方正改變著過去資訊不對稱的時代,讓投資人不再被動接受資訊,而是主動「重視基本面」並且能夠「為自己的投資負責」。

更多解析歡迎加入<財經M平方>Line官方帳號!