外資在近3年大幅度賣超權值股,當然也免不了讓統一(1216)受傷,再加上獲利受到疫情及原物料侵蝕,種種原因導致一路殺不停。展望2024年,一切利空疑雲逐漸散去,連國泰永續高股息(00878)都進場大買8萬多張,至今仍在買超中,到底接下來怎麼看?

我會從幾個角度來觀察,最後再估算出2023年EPS及2024年可能潛在殖利率。

大戶籌碼》00878對統一買盤強勁

圖片來源:玩股網

首先第1個要關心的,就是00878的威力,這從大戶籌碼就可以看出答案,這表格當初設計就是把400張(或1,000張)、三大法人、董監大戶擺在一起,你就能同時對照觀察,找出誰是真正大戶。

以近期統一的近況來看,投信持股從1%買到4%以上,這顯然就是00878帶動的威力,他們一開始買超4萬張,但幾個禮拜過去,目前已經加碼到最新的8萬2,382張,只要00878規模持續成長,他們就會一直加碼下去,也難怪拉抬股價從68元附近到目前的74元,這只看外資或技術面是不可能有答案的,現在的重點就是看投信。

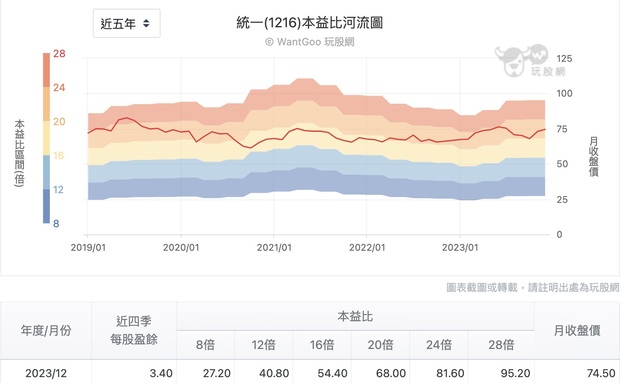

統一(1216)2023年前3季財報掃描

圖片來源:玩股網

接下來是本益比狀況,拉開近5年數據表現,統一遇到系統性崩盤或下殺時,即便外資狂賣,最慘還是能維持16倍以上,不愧對為食品牛皮股的封號。

至於近期則出現反彈,2023年下半年最低跌到20倍,但目前又開始往上走,回到22倍左右,但統一最高可以高於24倍,顯然還有2倍本益比發展的空間,差不多接近7元的空間。而上表也幫大家算出來了,以目前進4季EPS來換算24倍本益比,股價是81.6元,所以00878在12月換股進場,其實也沒有買貴、甚至還算便宜。

統一 (1216)每月營收

圖片來源:玩股網

接著看到統一營收表現,2023年持續成長,也正式擺脫疫情陰霾,而且統一超(2912)獲利已經超越疫情前。另外統一也已經完全持有台灣家樂福,在2023年7月交割完成,統一砸下311億元買光法商家樂福剩下的持股,所以營收更上一層樓也沒什麼,雖然目前12月營收尚未公布(編按:本文撰寫時間為2024年1月2日),但2023年營收顯然有機會逼近6,000億元大關,就算沒有,2024年篤定超過6,000億元以上的機率也更高。

無論如何,統一在2023年前11月營收繳出5,318億1,600萬元,早就超越2022年全年5,246億4,900萬元,所以可以提前確定營收即將創下歷史新高,而且是連續第3年,這也代表2020年以後的統一愈來愈強,疫情只不過是個小插曲罷了。

統一 (1216)每股盈餘觀察

圖片來源:玩股網

營收屢創新高,這當然代表集團營運愈來愈強,但這個強其實還要看營運成本,最重要的就是原物料成本,因為黃豆漲太兇,也導致統一食品本業被侵蝕,轉投資大統益(1232)的收益也縮水。

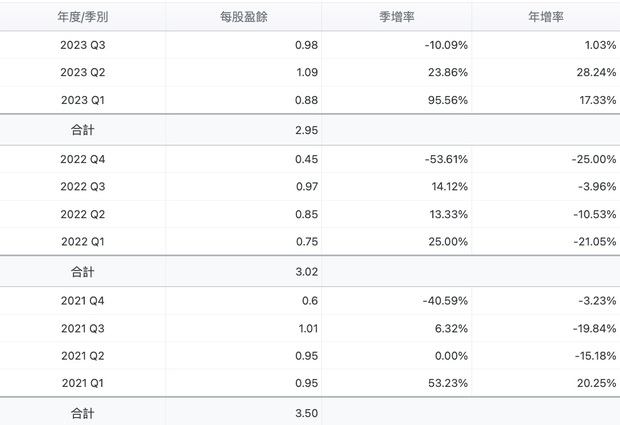

一樣打開近3年EPS來看,2021年EPS繳出3.5元,這年是全年營收正成長的第1年,但2022年因為統一超及食品銷售獲利均衰退,當年EPS下滑至3.02元,所以營收成長也沒用。

換句話來說,如果在獲利正常狀態下,EPS應該會再高於2021年。接著看到2023年,最新EPS是前3季累計2.95元,第2季、第3季都逼近1元,這水準已經回到2021年獲利,如果第4季也能維持高獲利,那麼超越2021年的3.5元就只是正常發揮了。

怎麼抓統一(1216)2023年EPS?

圖片來源:玩股網

從單季EPS表現來看,統一開始衰退的時間點是2021年第4季,如果你還記得,當時就是原物料及航運爆發導致原物料成本大增的起漲點,所以當時的獲利狀況到現在目前最新公布的2023年第3季,財報3率就值得我們來參考。

首先是毛利率變化,2021年第4季是31.39%,2023年已經回到32%、33%的水準,這代表原物料壓力慢慢降低,公司漲價效益也慢慢浮現。接下來就是重點了,我們來預估第4季EPS吧!

統一第4季EPS預估:保守版

第1步,直接看「稅後淨利率」,這可以從營收算出稅後淨利,接著就能利用股本算出全年獲利。統一過去幾年在第4季的獲利都偏弱,這是集團獲利的固定節奏,其中最低的是2022年第4季3.24%,這主要受到疫情及統一超最後一波的衰退影響,所以狀況也比較差一點,所以用2022年第4季稅後淨利作為基準。

第2步是抓出「營收」,雖然目前統一2023年12月營收尚未公布(編按:本文撰於2024年1月2日)但根據前幾年的觀察,第4季的單月營收落差並不大,而10月、11月分別是498億元、482億元,如果12月我們抓低一點,算他450億元就好,那麼整季營收會來到1,430億元。

第3步,當然就是把第4季營收及稅後淨利率合併起來計算,得到的是46億元左右,以目前股本換算EPS就是0.8元,如果再回頭把前3季2.95元加總起來,那麼2023年統一EPS有機會繳出3.75元的成績單,甚至問鼎2020年繳出3.79元的次高表現。

題外話,補充2020年應該要算歷史新高,因為歷史新高7.01元是因為賣掉大陸星巴克而一次性認列。

統一第4季EPS預估:樂觀版

前面示範過保守版,但樂觀版也要算一下對吧?如果抓跟第3季一樣持平,稅後淨利以5.11%來看,而營收抓樂觀一點,12月開出490億元,整季營收繳出1,470億元,這樣算出來的稅後淨利是75億元,EPS會得到1.3元,再跟前3季加總之後,2023年EPS將會突破4元大關、來到4.25元。

統一超(2912)是統一(1216)樂觀的本錢

圖片來源:玩股網

為什麼對統一要樂觀?其實從統一超獲利表現就已經說明一切,這除了是統一重要的金雞母,也是一檔老牌績優權值股。

統一超2023年前3季EPS繳出8.09元的成績,而2021年、2022年分別繳出8.52元、8.03元,如果2023年第4季開出來的EPS也有2元,這就直接賺超過1個股本了,也挑戰2019年10.14元的歷史次高,至於歷史新高當然還是星巴克一次出售的認列,2017年繳出29.83元的歷史新高。

統一(1216)2024年股息這樣算出來

既然我已經得到2023年EPS,那要抓2024年股息就簡單了,從2021年到2023年配息政策來看,這3年現金盈餘分配率分別是71.2%、77.1%、104%,破百先不要看,因為那是公司用之前賺的盈餘加發給股東。

以正常來說,我們用最低71.2%及上面算出來的2023年EPS做個保守估算,那麼2024年現金股息會是2.67元,不過這邊是理論,如果從公司派過去幾10年的配息政策來看,應該會想辦法維持配息,所以至少還是有3.15元,畢竟2023年都超額配息了,公司派也不是傻子,顯然他們已經提前預測接下來的獲利是有能力維持3.15元,這邊是保守版。

那麼樂觀版呢?我們用2023年EPS繳出4.25元來看,扣除2023年盈餘分配率破百的特例,以2021年77.1%比較高的數據來估算,2023年現金股息有機會發到3.25元。

所以從股息角度來看,2024年統一即將配發3.15元到3.25元的現金股息,如果以近期股價74元來計算,潛在殖利率是4.3%到4.4%,過去歷史平均殖利率差不多是3%多,也難怪00878選在這時候搶進持有,從歷史數據來看,這殖利率真的是相對高股息。

統一(1216)2024年便宜價是75元?

回測過去5年的本益比變化,統一大部分時間會落在20倍~24倍之間,以保守及樂觀來換算股價:如果保守來看,2023年EPS繳出3.75元,那麼換算股價就是75元到90元;樂觀一點,2023年EPS衝上4.25元,換算股價就會來到85元到102元。

以上是理論估算,在這時間點,對照74元的股價,在12月營收還沒出爐,2023年EPS還沒頭緒,我已經領先市場提前算出來讓你參考,至於股價會不會真的達標?還是要回到市場機制,以目前來看,外資回籠、投信大買,上面利用本益比算出來的股價,這也不是不可能發生喔,我們拭目以待。

本文獲「玩股網」授權轉載,原文:統一2023年EPS及2024年配息先幫你算了!為何2024年便宜價是75元?

延伸閱讀

【籌碼面不單純】2023 年外資認錯回補,投信買上萬八才是台股真大哥?小心誤會一場!

10檔金融股2023年受委屈了!2024年最有可能大漲的是這2檔?

14家金控2023年獲利出爐!富邦金、國泰金、兆豐金...誰是金控獲利王?盈虧1表全掌握

小檔案_玩股網

玩股網是台灣最大投資教學平台,成立於2008年金融海嘯後,提供市場資訊、投資工具、觀點分析與教學服務,幫助投資人賺錢是我們所致力的目標。網站每月超過百萬人造訪,會員超過35萬,自製Podcast節目《就是愛玩股》,下載數超過300萬次。