圖片來源:達志影像

大家好,我是小畢,相信一般人手邊如果有多餘的現金都會選擇還清負債,因為負債通常都需要付利息,愈久還清的話必須付更多的利息,一般來說這觀念並沒有什麼不對,但是正確來說,必須要看這是一個好負債還是壞負債。

要怎麼判斷這是不是一個好的負債呢?最簡單的方式就是看這個負債讓你的資本增加還是減少,像是買房子通常會有房貸,多數人的觀念就是一有多的錢就要趕快拿去還房貸,把本來要還30年的房貸提早到還20年就好,這樣子我就可以少繳10年的利息,提早還清房貸可以少付利息外,還可以減輕被房貸追著跑的心理壓力,但接下來我會解釋為什麼不該提早還清房貸。

房貸不需提早償還的2大理由

理由1:流動性

第1個是流動性,現金是一個流動性很高的工具,提早還清房貸就代表把一個流動性很高的工具換成一個流動性較差的資產,假設今天如果臨時需要一筆錢,這筆錢可能是失業時的生活費,或是親人重大傷病時的住院和醫療費,這時要把還清的房貸再借出來,銀行需要兩個星期到1個月的核貸手續外,還有可能遇到這筆錢是你失業時的生活費,那麼還會面臨銀行無法核貸的狀況,所以還是建議至少留3個月~6個月生活費的現金在身邊,如果真的失業的話,3個月~6個月對於找到下份工作應該還算充裕。

理由2:資本增加的機會

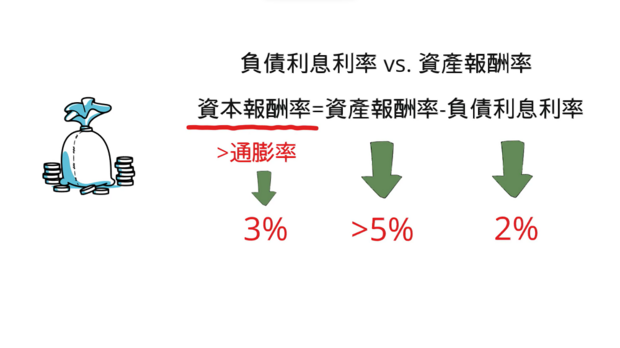

第2個是會失去讓資本增加的機會,我們已經知道好負債是會讓資本增加的負債,那要符合什麼條件才算是讓資本增加呢?主要就是要比較負債的利息利率和資產的報酬率,因為我們知道:「資本=資產-負債」,所以

「資本的報酬率=資產報酬率-負債利息利率。」

一般來說,我們會希望資本的報酬率可以對抗通膨率,所以會建議資本的報酬率大於通膨率,也就是「資產報酬率-負債利息利率>通膨率」,例如貸款的利息利率為2%,通膨率為3%,那麼你只要找到一個報酬率>5%的標的就可以讓你的投資組合戰勝通膨。

資本報酬率的公式

圖片來源:小畢投資筆記YouTube

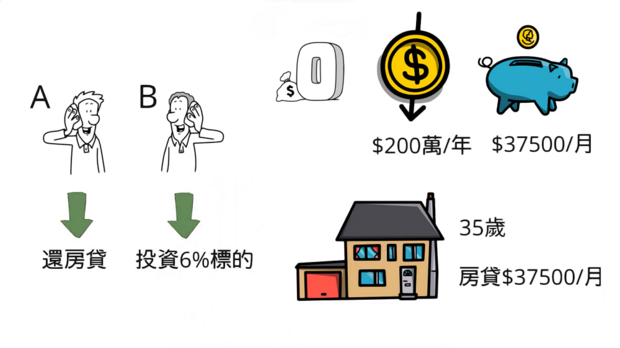

接下來我們來看好負債是如何讓你的資本增加,假設今天有A和B兩個人,他們一開始的財務狀況完全相同:

1.首先名下一開始都沒有資產

2.接著每年家庭所得皆為200萬元

3.最後每年儲蓄都是45萬元,也就是1個月3萬7,500元

不同投資的選擇

圖片來源:小畢投資筆記YouTube

他們都決定在35歲購入1間1,200萬的房子,貸款都是900萬元,以30年房貸來說1個月房貸大概是3萬7,500元,雖然他們一開始的財務狀況相同,但他們對債務的態度卻不同。

1.A決定把每個月的3萬7,500元儲蓄,拿來先還清房貸。

2.B選擇將每個月儲蓄的3萬7,500元,拿來投資6%報酬率的投資組合。

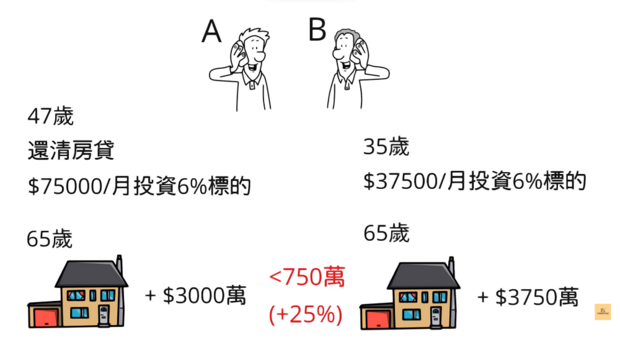

我們來比較一下他們65歲退休時的資產情況。

首先A在47歲時還清了所有房貸,所以接下來他把每個月原本要還房貸的3萬7,500元,加上每個月儲蓄的3萬7,500元,共7萬5,000元開始投資6%報酬率的投資組合,那麼他在65歲退休時擁有一間沒有貸款的房子外,還有大約3,000萬元的資產。

至於B從35歲開始並沒有把每個月儲蓄的3萬7,500元拿去提前還清房貸,而是把這筆錢投資6%報酬率的投資組合,等到65歲時,B一樣繳清了房貸並擁有一間沒有貸款的房子,且另外擁有3,750萬元的投資組合,等於30年後比A多了750萬元的資產,也就是比A多了25%的資產。

65歲還完房貸後差異

圖片來源:小畢投資筆記YouTube

所以從前面的例子我們知道,並不是所有的負債你都必須趕快還清它!相反地,只要你懂得利用好負債,還可以獲得資本增加的好處,如果還想知道更多投資觀念的話,歡迎大家追蹤我的粉絲專頁。

本文獲「小畢投資筆記」授權轉載,原文:你知道負債有分好壞嗎?

延伸閱讀

還在為如何投資煩惱嗎?理財規劃師教你如何安心配置資產購物欲望太強怎麼辦?花錢3步驟,教你輕鬆控制收支!

房價高漲,買不起房已成為全球年輕人的痛?50年房貸是利還是弊?從英、韓的50年房貸找答案

購物欲望太強怎麼辦?花錢3步驟,教你輕鬆控制收支!

小檔案_小畢投資筆記

大家好!歡迎來到小畢投資筆記,這裡會不定期分享我的投資方法和心得。

粉絲專業:「小畢投資筆記」