摘要

我們想讓你知道的是:

聯準會9月會議維持利率不變,然利率點陣圖透露年內仍有再次升息機會、明年將維持在5%以上高利率!本文一次帶你看懂Powell如何看待升息終點、油價及罷工對通膨的影響,以及對經濟軟著陸的看法。

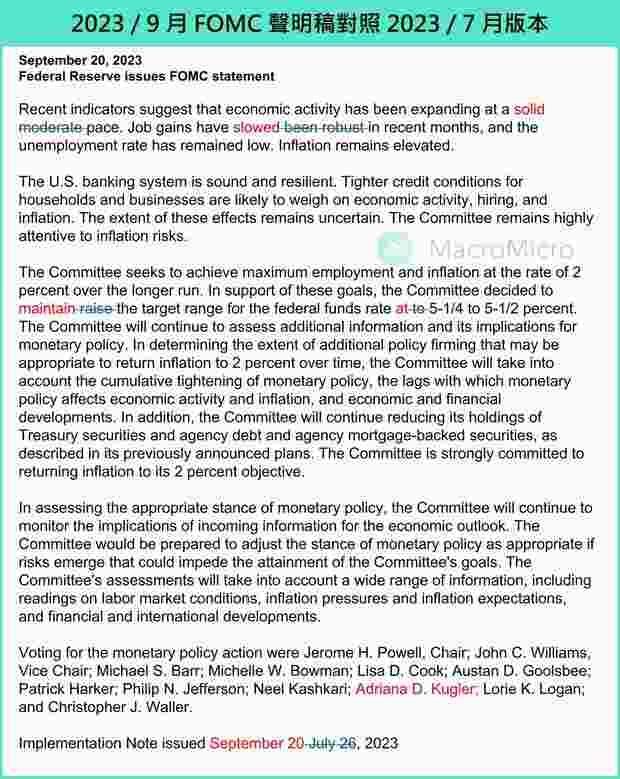

9月FOMC如預期按兵不動、維持利率不變

本次會議聯準會票委全員同意維持利率不變在5.25%~5.50%區間,聲明稿幾乎完全與7月一致,僅小幅修改經濟穩健及新增就業動能放緩措辭,而貨幣政策態度亦強調未來仍將評估更多信息及其對貨幣政策的影響。我們摘要如下:

經濟與通膨看法:美國經濟以穩健速度擴張

經濟部分,本次聲明稿強調近期數據顯示美國經濟活動以穩健(Moderate>Solid)速度擴張,新增就業人數則有所放緩(Robust>Slowed),而失業率保持低位、美國銀行事件影響程度具有不確定性,以及維持委員依舊(remains)高度關注通膨風險的論述。

利率前瞻指引:強調依照經濟數據行動

利率前瞻指引段落,自5月首度刪除「預計一些額外緊縮(someadditional)以達到貨幣政策至足夠限制性利率」的論述後,6月會議新增「暫停升息主要目的是為了讓委員能評估更多信息及其對貨幣政策的影響」,而本次9月會議則沿用6月委員將評估更多信息及其對貨幣政策影響的論述,持續強調將依照經濟數據行動。

貨幣政策敘述:縮表持續進行,維持控制通膨的強力承諾

聯準會票委全員通過維持利率不變,將基準利率保持在5.25%~5.50%區間,並會繼續減少聯準會持有的美國國債、機構債以及MBS,如去年5月聲明發布《聯準會縮減資產負債表規模計畫》中所述,維持強力承諾(strongly committed)使通膨回落至2%目標。

圖片來源:財經M平方

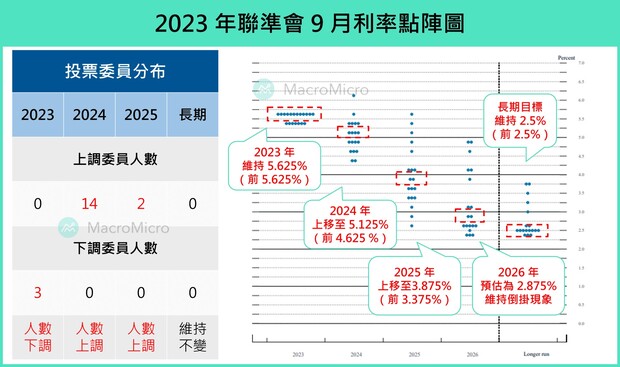

利率點陣圖顯示年內仍將升息1碼

調升明年利率至5%以上!

最新9月利率點陣圖中,2023年中位數維持在5.5%~5.75%區間,顯示年內仍有升息一碼的可能,符合我們預期,其中有12位委員投下這項決定,而另外7位委員則認為應該維持利率不變於5.25%~5.5%。

2024年、2025年委員中位數落點則均較6月上調2碼至5.125%(前4.625%)、3.875%(前3.375%),顯示有一半以上委員認為明年利率將維持在5%以上,較市場會議前預期的4.5%~4.75%鷹派,目前觀察僅1位委員認為明年利率將比今年高,5位委員認為持平於今年(端看今年最後是否升息),中位數則較今年略低2碼,顯示明年仍有降息的可能性,只是幅度不大、且時點延後,傳遞維持高利率、壓抑通膨回到長期目標的決心。

所幸長期方向仍未改變,2026年委員落點中位數2.875%、長期利率2.5%依舊呈現倒掛現象,表示維持一段時間時間的高利率後,限制性政策利率將隨通膨放緩,而有逐漸下調的空間。

圖片來源:財經M平方

聯準會大幅上修今年經濟預期,意外下調核心通膨

本次聯準會經濟預測報告(SEP)再度大幅上調2023年GDP預測值至2.1%(原1%),同時2025年GDP年增預估也上修至1.5%(原1.1%),今明2年失業率分別下調至3.8%(原4.1%)、4.1%(前4.5%),反映美國經濟今年以來持續優於市場預期,失業率上升幅度較原先預估低、軟著陸機率高。而2025年經濟、失業率預估則均變化不大,2026年經濟恢復長期平均增速。

另外,近期油價快速上漲、美國聯合汽車公會(UAW)罷工、整體CPI連續2個月回升的背景下,市場最關注的通膨預估,2023年僅小幅上調PCE物價至3.3%(原3.2%),而核心PCE物價更意外下調至3.7%(原3.9%),顯示聯準會對於核心通膨放緩趨勢看法不變。

近4個年度聯準會預期(2023年~2026年)

1.再度大幅上修GDP今年增速,2023年~2026年預測值:2.1%(原1%)、1.5%(原1.1%)、1.8%(原1.8%)、1.8%。

2.明顯下修失業率預估,2023年~2026年預測值:3.8%(原4.1%)、4.1%(原4.5%)、4.1%(原4.5%)。

微幅上修PCE物價增速,2023年~2026年預測值:3.3%(原3.2%)、2.5%(原2.5%)、2.2%(原2.1%)、2%。

3.下修核心PCE物價增速,反映核心通膨下降趨勢看法不變,2023年~2026年預測值:3.7%(原3.9%)、2.6%(原2.6%)、2.3%(原2.2%)、2%。

4.政策利率2024年~2025年均上調,預估聯準會明年將維持5%以上利率高檔,2023年~2026年預測值:5.6%(原5.6%)、5.1%(原4.6%)、3.9%(原3.4%)、2.9%,長期利率則維持不變2.5%(原2.5%)。

圖片來源:財經M平方

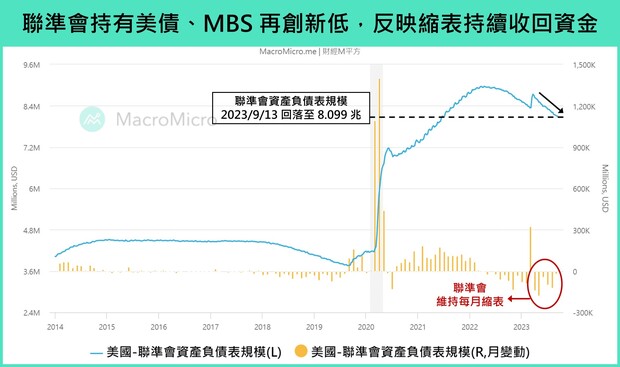

每月縮表計畫不變,ONRRP持續提供緩衝

更新最新縮表進度,9月會議聯準會維持950億美元/月(600億美債、350億MBS)縮表速度,聯準會持有美債、MBS金額分別自高峰5兆7,700億美元、2兆7,400億美元,下降至4兆9,800億美元、2兆5,000億美元,帶動最新資產負債表規模回落至8兆1,000億美元,續創3月銀行危機以來低點。

圖片來源:財經M平方

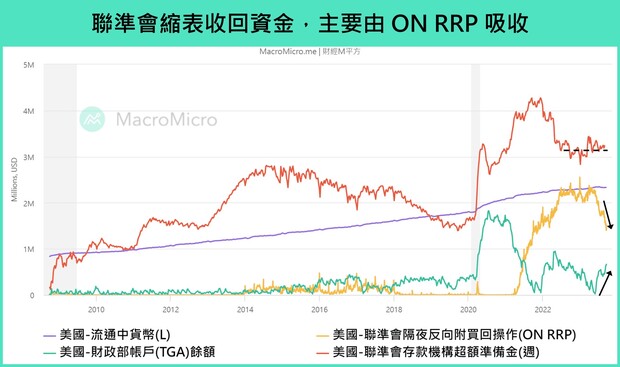

我們觀察到聯準會資產負債表規模的縮減,釋出的債券份額如預期由ONRRP吸收,ONRRP自8月初1兆7,400億美元下降至今1兆4,500億美元幅度約2,862億美元,於此期間TGA帳戶僅上升764億美元、存款機構準備金至8月底逆勢上升488億美元,顯示縮表收回的資金主要由貨幣市場存在ONRRP的資金承擔,符合聯準會實施縮表時,強調主要希望收回的市場資金來源,代表縮表對市場流動性造成的衝擊不高(如想了解ONRRP與流動性關聯,請閱讀本文。)

展望10月~12月國庫券及美債到期量來看,10月、12月美債到期量均未達到縮表每月不再投資金額上限的600億美元,配合升息接近尾聲,我們維持貨幣市場資金進入市場的意願將持續增加、ONRRP有望在年內持續抵銷縮表影響的看法不變。

圖片來源:財經M平方

圖片來源:財經M平方

本文獲「財經M平方」授權轉載

延伸閱讀

7月聯準會升息1碼!降息時間點有譜?一文看懂會議結果

中美貿易戰打5年,去中化、去美化趨勢誰能得利?對台灣的影響是什麼?

小檔案_財經M平方

「MacroMicro/財經M平方」是亞洲唯一鑽研指數型商品基本面的專業總經投資平台。

我們致力於將關鍵的數據轉化為友善的圖表,協助大家創立屬於自己的投資地圖。

財經M平方正改變著過去資訊不對稱的時代,讓投資人不再被動接受資訊,而是主動「重視基本面」並且能夠「為自己的投資負責」。

更多解析歡迎加入<財經M平方>Line官方帳號!