1.別忽略了費用比率,交易成本,稅金等

從之前幾篇文章提到的4%法則我們可以知道4% rule是採用S&P 500 index去做回測,因此並沒有考慮真正執行時所衍伸的許多費用。此費用包括了成本、稅率、手續費全部加起來,提領率4%情況下,可能實際花費必須小於4%(延伸閱讀:費用的危害)。

1.ETF本身的費用比率(VT~0.08%)。

2.複委託的交易費用(提領時必須賣出,因此收取0.15%~0.2%)。

3.政府對於未來國外投資獲利是否會有更進一步的稅務的徵收。

以上都還不包括了一些所謂的理財顧問費用(0.25%~1%)。

2.即使只剩1元 ,4%法則也算是成功

4%法則的成功率建立在只要達到設定的年份(假設30年),此時你的金額沒被花光則算成功。然而30年過去,即使只1元,在4%法則裡也算成功。

假設這1元的成功機率讓你遇到了,少活1年也就罷了,多的錢當作遺產留給子孫,但是多活1年呢?

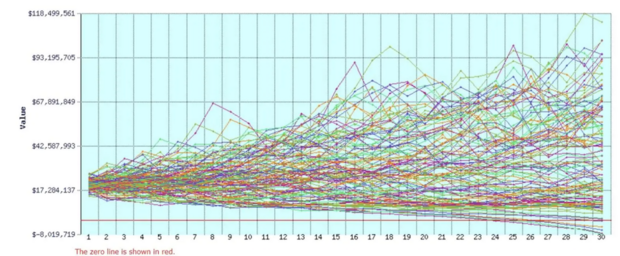

4% rule成功率

圖片來源:魯爸的財富自由之路

上圖為120個可能的30年期限,從2,000萬元的投資組合開始,然後從第1年開始每年花費80萬元的錢並隨著歷史通膨調整,不打算接受任何社福保險或勞退基金,完全使用4%度過生活。其中股債比例為75%與25%,並且假設投資組合內扣費用為0.18%。

退休結束時投資組合的最低和最高餘額為-801萬元至1億1,000萬元,平均30年末為3,747萬元。

此成功率有95%,意味著有6次失敗。而上圖紅線代表著0元,可以發現有幾次的成功是接近幾乎快花光退休金的狀態。

3.郵輪失事的機率很低,但仍舊會發生

繼續講著上述的成功,當你擁有95%的退休提領成功率,你可能會想「這麼高的成功率,那穩啦」。但真實的結果可能是如下面敘述。

假設豪華郵輪失事的機率是5%,100次裡面只有5次的航行會造成沈船,難道其他95次的航行都是很順利嗎?真實的結果可能是有20次是海象不佳,有10次可能是觸礁船艙受損。

幸運的是這30次都還是安全的抵達目的地,但這過程肯定不好受。有人可能受不了,在觸礁當下發現離陸地不遠,於是自行搭著救生艇逃生(低點賣出股票),有些人驚恐的在船上吃不下飯睡不著度過這驚悚的旅程(降低提領率,例如3.5%)。

事後才發現,這30次的驚險旅程都只是過程,你待在船上繼續享受著高級服務(繼續提領4%)還是能抵達目的地。

當然上面講述的都是幸運的例子。不幸的是,你的確遇到了1%的沉船事件(4% rule的失敗機率)。即便99%的機率,你都還是有可能遇到那1%。

4.退休時的資產縮水跟累積資產時的資產縮水感受是不同的

台灣最著名採用4%法則的人應該是Winnie散漫遊一家人,我很佩服他們能在年輕的時候採用非常高的儲蓄率來達成FIRE的生活,很多人可能會酸說因為有高年薪的另一半,卻忽略了他們一家的超高儲蓄率,即便另一半沒有這麼高年薪,擁有70%的儲蓄率也可以在40歲前退休(延伸閱讀:高儲蓄率對於退休的影響)。

開始進入正題,在累積資產時,遇到股災你可能會覺得這有一批好便宜的股票,對於理性的頭資人來說,退休對你來說是20年~30年後的事,經歷幾次股災是在正常不過的事情。但在退休時,你可能就徹夜難眠了,因為你根本沒本錢低檔投入,退休金對你而言只剩提領的功能。

Winnie一家人當時在遭遇武漢肺炎重創資產時,幸運的是,Winnie一家人還是理性的堅持住了,但我們也可以知道退休後的感受跟累積資產時的感受是完全不同的。而如果是信念不夠堅定或是對於指數投資理解不夠多的你,此時可能就會害怕是否有更大的股災在後面等著你,為了保全你的退休金因此做出了錯誤的判斷。

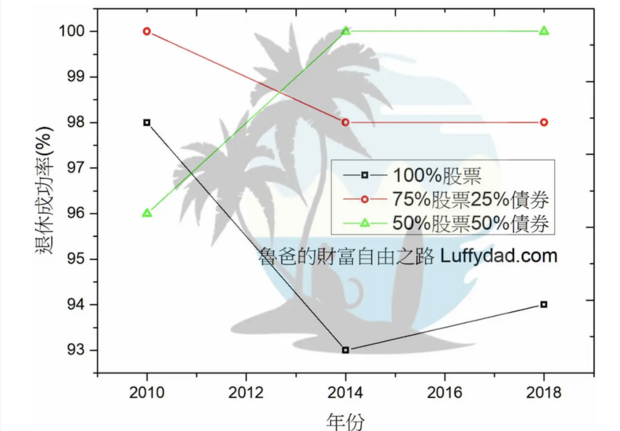

5.4%法則並不能預測未來

4% rule是根據過去的表現統計出來的結果,他並不能預測未來的成功率,隨著低利環境的變化與股市的走向,這個成功率每年都在變化。事實上也沒有任何一項研究可以分析未來這筆錢是否能安穩退休。即便做了許多蒙地卡羅模擬分析也只能參考。

要是投資顧問經由許多模擬分析結果顯示這比錢很大的機率不會花光,你都該抱持著謹慎的態度去面對。因為歷史上每個熊市都是獨特的。3個年份的成功率可參考:2010與2014年數據、2018年數據。

4%法則不同年度成功率變化

圖片來源:魯爸的財富自由之路

6.4%法則採用的是S&P 500 index

因為美國的標普500歷史悠久,因此作者在研究當下使用了S&P 500的數據來做分析。然而現今環境下,我們已經可以接觸到全世界整體股票市場的ETF,如果換成是諸如VT(VTI+VXUS)類的ETF取代SPY、VOO等追蹤美國標普500的ETF是否會有更好的分散與不遜於S&P 500報酬率呢?可參考此篇文章:VTI vs VT-多元化的重要性。

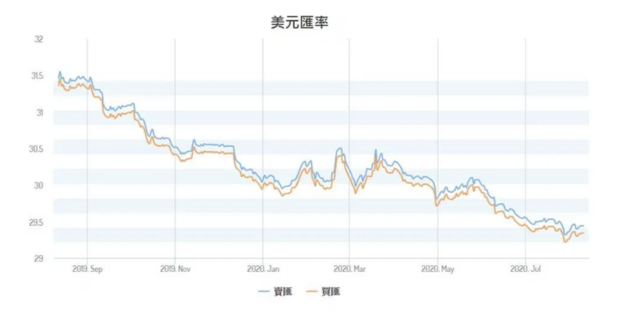

7.匯率的影響

當4%法則近年在台灣熱烈討論時,卻沒人注意到此數據是基於當地美國人的消費與通貨膨脹調整後的成功率,此數據對於美國人來說是不需要考慮匯率的影響,因為數據的資料就是採用美元計價的投資產品(S&P 500跟美國公債)。然而對於台灣投資者來說,我們還面臨了一個匯率風險。

下圖可以看到在短短1年之間,美元從31.36兌1美元變成29.34兌1美元,整整差了快6.5%。

如果你是全世界資產配置的頭人,美國占了你的投資組合一半的比例,當你在做提領階段,原先買的31.36美元在換回台幣當退休金時,整整少了6.5%的報酬率,對於4%來說相當於快1個月的生活費。匯率的影響對於我們就是如此大。

台幣兌美元匯率

圖片來源:魯爸的財富自由之路

而在總資產來說,這6.5%的跌幅可能就吃掉了你1年的利潤,然而在4% rule裡面匯率的風險是沒考慮進去的。

8.採用4%法則的人,或許都在以某種形式下繼續賺錢

這對想要提早退休的人來說非常重要,當你打算以40歲~50歲的年紀退休時,你必須在無收入的情況下比一般退休人士多花費10年~20年的開銷。

然而在網路、報章媒體上看到所謂提早退休的成功人士都在以某種形式下持續賺錢。知名的提早退休人士可能是出書、業配、上節目、稿費,而低調的人士可能是部落格收入、零工或是看到有輕鬆賺錢的機會也不會去放過。而你因為採取了4%法則,認為有很大的成功率可以安穩退休,所以放棄了許多輕鬆賺錢的機會。

一般人在效仿他們的同時,卻忽略了他們在背後總是以某種形式持續賺錢。這種FIRE生活模式稱為Barista F.I.R.E。但你不該怪他們欺騙或是未揭露真實的情況,因為對於FIRE族群來說,這些業外收入都是在正常不過的事情。

難道4%法則不管用了嗎?

並不是,他還是值得我們參考。4%你可以幫他當成最少要存到這樣的退休金。把這個金額當一個目標,控制你所能控制的事情。你也可以因此提領需求改為3.5%,當然年花費不變的情況下,這也會造成你退休本金的提高。必須花費更多的時間去賺取你的退休金。

當你想要「完全」以3%~4%法則的情況下退休,你必須考量到我上述所說的每項要點,並且專注於以下的事項。

什麼事情我們能控制?

1.投資成本(盡量降低與避免這些事情:複委託的手續費、國際券商的匯費、稅金、ETF內扣費用、理財顧問費用)。

2.儲蓄率,可參考:節儉的好處(對於退休的影響)。

3.多元化你的投資組合。

4.再平衡。

5.健康(如果最基本的飲食、運動都沒辦法控制,那年老時會付出許多醫療代價)

6.保險規畫(好的保險規畫可以讓你在中年至晚年不須付出過大的醫療開銷)

什麼事情我們不能控制?

1.資產報酬率。

2.退休時間長短(你能活多久)。

3.通膨率。

4.匯率。

5.未來國內外政府對於海外資產稅務的改變。

6.健康(即便你身體好,還是會有不如預期的狀況發生,所以要做好保險的規畫)。

本文獲「魯爸的財富自由之路」授權轉載,原文:4%法則沒告訴你的8件事實