平均1年之中,上漲的天數比下跌的天數少14天,而且平均上漲幅度又稍微比下跌幅度大一些,投資人成功與失敗的差異似乎就在這個刀口上。

雖然沒有動能,但不代表股價不會隨著時日一久而上漲,但是這樣的上漲是每年一些上漲的日子累加而來的結果,而不是動能帶來的。

股市教我們最重要的一課是,持有期間愈長,投資人的勝算就愈大。從道瓊指數推出後,到2020年最後1個交易日,總共有1,491個月,其中有870個月是以上漲作收,占58.4%;有621個月則以下跌作收,占41.6%。因此,在典型的1年中,有7個月會出現上漲,而5個月會出現下跌。再者,我們看到道瓊指數的巨幅增長來自少數時期,每年只有2個月。上漲時期的每月漲幅比下跌時期的每月跌幅來得稍微低一點,分別是3.8%與3.9%,因此再次看到平均跌幅會比平均漲幅來得大。

到2020年為止的124年間,道瓊指數有82年上漲,占66.1%,而有42年下跌,占33.9%。隨著期間拉得更長,上漲的機率變得更高,最終,上漲時的平均漲幅是19.1%,比下跌時的平均跌幅14.7%還來得大。

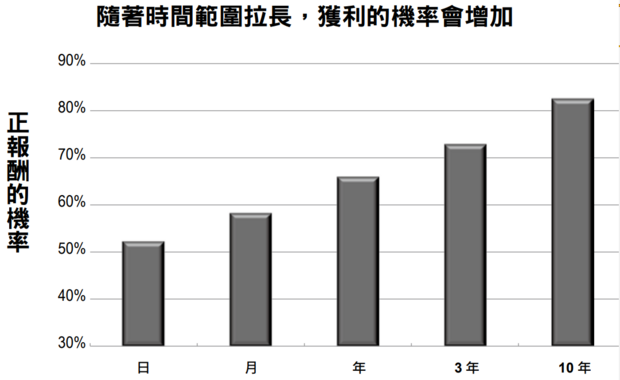

這是正常時的情況,但它也強調當對投資標的感到焦慮時,須記住的關鍵要素是:時間很重要。只有52.4%的交易日是可以獲利的,但是有58.4%的月份是可以獲利的,66.1%的年份是可以獲利的,以連續3年來看,有73%是可獲利的,而且在道瓊指數創立以來,以連續10年來看,有82.6%是可獲利的,其中上漲時的平均漲幅是107.2%,下跌時的平均跌幅只有16.7%。

圖片來源:先覺提供

隨著時間拉長,任何時期的獲利機會都會提高。甚至從更長的時間範圍來看,淨損失往往也會看起來沒那麼嚴重。在2008年至2010年這3年間,包含最嚴重的大衰退時期,道瓊指數經歷12.7%的下跌。從2005至2007年的3年間,道瓊指數上漲23%,而且2011至2013年飆升43.2%。這9年的年化報酬率是4.9%,不是太好,但考量這段期間還包含讓人吐血的崩盤,這個數字也沒有低於平均水準太多。表現最好的10年是1989年到1998年,當時道瓊指數上漲323.4%,而最糟的10年是1929至1938年,下跌48.4%。更長的時間範圍有助於報酬提高,即使在那段期間包含一段很難看的表現。

現在來談風險。風險是指為了獲得額外報酬所付出的代價,這是一段時間以後從股票中得到驚人成長所付出的代價,這讓人偶爾會經歷痛苦的崩盤。要在股市混亂中喘口氣,要提醒自己:風險可以幫助你創造額外的報酬。你不必為了承擔風險而激動,但你不能也不應該試著避開風險。因為相同的1美元投資在無風險的美國國庫券所創造的報酬,將不到道瓊指數創造的報酬的一半。

另一個原因是,隨著時日一久,股票的報酬會超過應有的報酬。不只是股票報酬會高於債券報酬,甚至還會高於可用來解釋額外承擔比美國國庫券這種無風險利率還高的風險所提供的公平補償。道瓊指數如果忽略股息,每年平均的報酬率是7.7%,同時期美國國庫券的每年平均報酬率是5.1%。你會預期股票可提供更高的報酬,因為投資股票也要承擔更多的風險,但長期來看,股票的報酬比國庫券高很多,多到讓2種商品的報酬差距變得無法解釋。

為什麼股票的風險溢酬這麼大,使得道瓊指數從創立到現在所創造的報酬率超過美國國庫券的2倍?有個非常合理的解釋顯然與損失趨避的癖好有關:損失帶來的不滿感受,比獲得同樣數量的獲利所帶來的愉悅感受還來得大。因為這個偏誤,當投資人藉著買進債券與避開股票來減少損失的可能性時,這是可以理解的。一旦我們承認損失趨避是真實的情況,而且會影響我們處理風險的方法,包括處理投資中固有的風險時,這一切都說得通了。就像行為經濟學家推論的那樣,我們厭惡損失,但是我們對於自己的時間範圍又短視看待。

推論投資人對於自己的投資標的,關注的是1年的時間範圍,這導致他們的投資組合只有很小一部分放在股票,而且留下更多現金,而且不去投資其他的標的。

所以現在該怎麼辦?不要在不適合的時間範圍內建立一個投資組合,或重新調整現有的投資組合權重。但是你的投資組合不應該聚焦在年報酬,而是應該關注從現在到你用錢的時候的報酬。

時間顯然是成功投資的一項關鍵,而且即使是更高的報酬也無法一直彌補錯失的時間。5%的複利持續10年所得到的報酬,還是會比10%的複利持續5年得到的報酬稍微高一點。

你也許有很強烈的衝動去相信一些投資人可以成功把握市場時機。但是這些策略非常複雜,執行成本也相當高昂。

最好的結果來自於去了解什麼是正常情況,而且隨著持有期間增加,績效表現會有顯著的改善。這有助於投資人了解該做什麼事(仰賴正常情況、持續的投資,以及計畫把持有期限延長),以及不做什麼事,這意味著如果虧損20%會讓你有難以忍受的痛苦時,不要拿你肯定在隔年會用到的錢投資在股市上。

什麼投資做法有效?

分散投資不只可以降低風險,而且在一段時間以後,實際上還會使報酬增加。不過,很多人寧可自己操盤,儘管這似乎看起來不合邏輯。

我們已經看到道瓊指數的報酬率比美國國庫券的報酬率還高,而且這種差異是國庫券提供短期安全性所導致的結果。因此,將成長較緩慢的國庫券加入模仿道瓊指數的投資組合中,似乎會拖累整個投資組合的表現。但是把2個投資標的合起來的報酬率,甚至會比只有道瓊指數的表現還好。

延伸閱讀

美股上沖下洗、聯準會升息在即,要崩盤了嗎?「別崇拜神人,投資看長期一點比較準!」

一生只要選對2、3檔股票就能使你非常有錢…超級成長股達人林子揚:前提是「長期持有」

掌握大變局年投資關鍵

書籍簡介_焦慮的投資人:戰勝恐懼、貪婪、希望和無知,充分利用金錢創造財富

作者:史考特.納遜斯(Scott Nations)

譯者:徐文傑

出版社:先覺

出版日期:2022/8/1

作者簡介_史考特.納遜斯(Scott Nations)

史考特.納遜斯是納遜斯指數公司董事長,該公司是世界頂尖的波動率指數和選擇權策略指數的獨立開發商。他也是CNBC的定期撰稿人,經常在CNBC的廣播中討論股市、衍生性金融商品,以及其他投資主題。他的著作包括《美國五次崩盤的歷史》(A History of the United States in Five Crashes),以及2本給選擇權交易員的技術書籍:《交易員的選擇權數學》(Options Math for Traders)與《選擇權價差與選擇權組合完全手冊》(The Complete Book of Option Spreads and Combinations),《焦慮的投資人:戰勝恐懼、貪婪、希望和無知,充分利用金錢創造財富》是他剖析投資人的15個心魔,備受好評的最新著作。

史考特還開發納斯達克100波動率指數VolDex®(股票代號VOLQ),這是衡量納斯達克100指數價平時的隱含波動率。

在創立納遜斯指數公司前,史考特是芝加哥商品交易所的交易員,並且是造市者與一家頂尖標準普爾指數選擇權交易公司的交易室經理。在那段期間,他負責開發與執行專業的選擇權定價模型。

譯者簡介_徐文傑

曾任職多家財經媒體,現為文字工作者。譯有《解讀市場預期》《財務詭計》《巴菲特財報學》等書。