摘要

1.如果是先前就已經買進要當存股的標的,就續抱,畢竟要存股,反而等到股價更低、殖利率更高的時候可以慢慢分批加碼。

2.還沒有進場的朋友,說實在話,我們很難抓到真正的低點,所以不要妄想單筆一壓就中,比較務實的做法,是現在開始定期定額。

最近大家應該報稅有感…,除了荷包失血,不知道你有沒有遇到那種嘴上嚷嚷著:「唉唷!我繳了多少稅金,荷包好痛啊!」這種人,通常大半數是表面喊窮、實則炫耀高收入(丟筆)。

下次遇到這種人,記得偷偷笑一下他們傻!因為佑佑在業界打滾的這些年發現,真正聰明的人會想辦法替自己合法節稅!怎麼做呢?最簡單的就是——佑佑自己也在執行——領股息,靠股利節稅!

目前現行的股利所得申報有2種方案:

1.股利所得合併計稅:將股利所得併入其他各類所得一起申報,但可就股利的8.5%計算可抵減稅額,每一申報戶有最高8萬元的可抵減稅額。

2.單一稅率分開計稅:股利所得採用單一稅率28%計算,計算出的股利所得稅額與其他所得計算出的應納稅額合併申報。

所得稅率5%、12%、20%以下者,通常都會選擇方案1,因為方案2扣28%,所以當然選方案1。幫大家舉案例試算一下,藉此了解到底「合法節稅」是什麼意思。

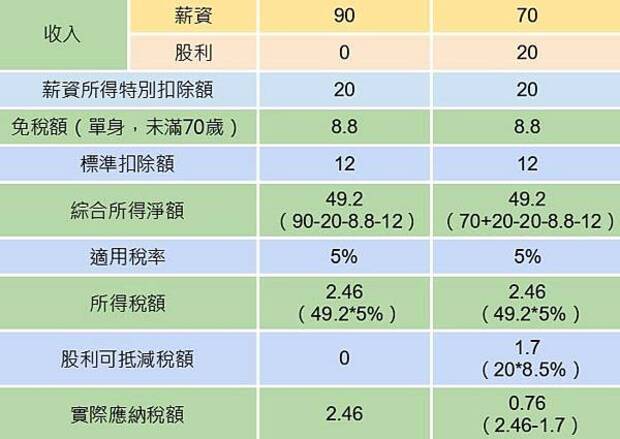

假設A、B兩人收入都是90萬元,但A的收入全部都是薪資所得、B則是70萬元的薪資、20萬元的股利,兩人扣除薪資所得特別扣除額、免稅額、標準扣除額之後,適用稅率5%,算出來的所得稅都是2萬4,600元(詳見下表)。

註:單位為萬元 資料來源:Hi~I’m佑佑:)

關鍵來了!因為B有20萬元的股利,20萬元乘以8.5%,計算出股利可抵減稅額為1萬7,000元,所以B只要繳納7,600元(=2萬4,600元-1萬7,000元)的所得稅,比A少了1萬7,000元!這筆錢佑佑可以當1個月以上的伙食費耶!

如果你也想要試著幫自己節稅,不妨可以考慮把閒置資金轉而買進一些穩健的配息標的,股票或是ETF都可以。除了透過領股息打造被動收入以外,隨著股利金額慢慢增加,將來繳所得稅的時候,就會明顯感受到節稅的效益。

今年市場波動大,幾個思考策略給大家:首先,如果是先前就已經買進要當存股的標的,就續抱,畢竟要存股,反而等到股價更低、殖利率更高的時候可以慢慢分批加碼。

再者,還沒有進場的朋友,說實在話,我們很難抓到真正的低點,所以不要妄想單筆一壓就中,比較務實的做法,是現在開始定期定額。

因為錢放在銀行裡面,基本上,利息永遠跟不上通膨,雖然現在投入市場,仍可能會看到賠價差的狀況,但掌握大原則的前提下——用閒置資金、定期定額、長期投入,在市場走跌的狀況下,同樣的資金,你可以愈買愈低、愈買愈多,當市場回暖,終將會有甜美的果實可以收穫。

去年的所得稅已經來不及改變,但今年開始,就趁著大跌,趕緊挑一些好標的布局,並參加除權息,明年搖身成為節稅高手吧!偷偷跟大家分享,佑佑今年也因為股利省下了近萬元的稅金喔!一起加油!

本文獲「Hi~I’m佑佑:)」授權轉載,原文:該參加除息嗎?用股利打造被動收入+合法節稅

延伸閱讀

近3年報酬率都超過20%!ETF孿生兄弟0050、006208怎麼選?差別只在「1個地方」

高薪低報有多慘?相同年紀,勞退金額竟差了3倍...小資女佑佑教你捍衛自己的退休權利

掌握大變局年投資關鍵

作者簡介_林帝佑

7年級後段班,不是草莓族、也絕非靠爸族。目前在《Smart智富》月刊擔任記者,不只因為工作需要,而是本身熱愛理財,所以積極學習任何能賺錢的相關知識。工作5年,還了20萬元的學貸、去了9個國家,還累積150萬元的資產,被同事戲稱「小猶太」,希望能幫助讀者一起賺大錢!出國玩!

著作:《佑佑努力記 3年從零存款到100萬》