這些年來我常發現,真正需要做投資的,並不是那些高收入族群。如果一個家庭年收入超過300萬元,每年存下150萬元。那累積30年也是很可觀的一筆資金。

就算投資在非常保守的金融商品,我相信除了退休不虞匱乏,應該也能留下一筆財富給小孩。這個族群反而應該減少投資。愈不試誤,愈能保護好自己的財富。

真正需要做投資的族群,是收入不高,卻又覺得投資太慢,想要直接拚一把搏翻身的族群。

常常會在簽注站看到某些人手裡叼根菸嚼著檳榔,然後目不轉睛的下注買彩券。如果本來就不缺錢當作娛樂那就算了,但有很多人其實是想要拚一把快速翻身。我每次看著這些人心裡面就會想,「你們都不曉得財富正悄悄從你們身邊溜走。」

人們無法想像太遠的事情,總是被當下的情境所迷惑。

所以明明想要讓家人過得更好,小孩更有發展。但又無能為力,只好藉由不良習慣來麻痺自己的感受。然後把希望放在不可預期的運氣上。不過說真的,如果你運氣很好,老早就鹹魚翻身了。怎麼還會在彩券行流連忘返呢?

不過我們不應該苛責他們,那是因為他們不知道原來鹹魚真的可以透過適當的方式翻身。

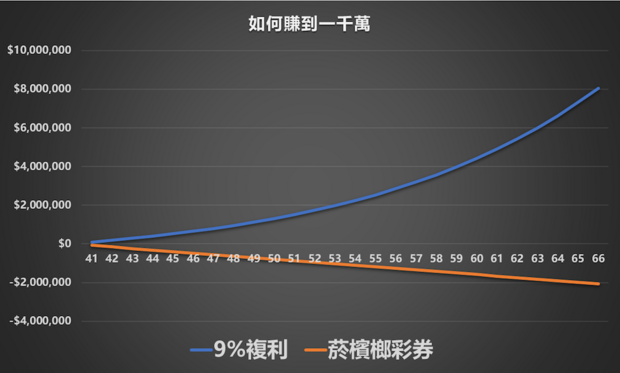

如果他們知道把每天花100元買菸,100元買檳榔,100元買彩券的錢省下來。不多,每個月差不多就是6,600元(扣掉假日)。然後把這筆錢拿來投資年化報酬率約9%的元大台灣50(0050),從40歲開始複利計算到66歲,你知道可能變成多少錢嗎?

超過800萬元!

如果相比在這20幾年間繼續沉迷菸、檳榔及把希望放在彩券的人,一來一往的差距將會高達1,000萬元新台幣!或許你會說,「800萬元台幣有什麼用!連一間房子都買不起!而且因為通膨,到時候這800萬元就沒什麼了不起了!」

是啊!但你還記得為什麼想買彩券嗎?不就是希望可以讓自己的家人、小孩有不同的人生嗎?或許40歲的你,小孩才5歲。但過了25年,你的小孩就30歲了!

就算無法翻身致富,但至少不會成為家人負擔

這800萬元確實無法幫助你的小孩,但卻可以讓你不用伸手跟小孩拿錢養老。小孩所努力的每一分錢,都能扎扎實實用在豐富自己的人生。或許無法在你這一代就翻身致富,但你卻不會成為小孩的負擔。這不就是開啟翻轉人生的可能嗎!

而且不只有這個好處。因為你把不良習慣戒除,所以相對在未來就可以減少因為重大疾病所帶來的龐大醫療費用。而相比於現在還不知道要改變習慣的人們,他們在可預見未來所要付出的龐大醫療費用,又會更加拖累他們的家人及小孩!

人生就是在你每天所消耗的菸、檳榔還有彩券中一點一點拉開距離。

我其實更在乎這個族群對於投資理財認知的弱勢,因為他們不知道這世上有方法可以幫助他們及家人翻轉人生。如果你身邊有這樣的親友,我很建議可以讓他們知道有一種方式能幫助他們改變未來。

這種方式並不需要複雜的交易操作,只要改變不良習慣,然後把存下來的錢如同買彩券般持之以恆地進行投資。或許在他們這一代無法快速翻身,但肯定能帶給家人及小孩不一樣的人生機會。

喔!對了,這會很難開始嗎?很簡單,去任何一家券商開好戶,然後告訴營業員:「請幫我設定每個月1號定期定額6,000元買0050(或006208)。」之後把每天買菸、檳榔、彩券的錢放到撲滿,月底一到就拿去銀行存。從此不要管股價漲跌。

就這樣,20多年後你會感謝你自己。

圖片來源:「Jet Lee的投資隨筆」粉絲團

本文獲「Jet Lee的投資隨筆」授權轉載,原文:《如何賺到一千萬》

延伸閱讀

金融海嘯那年,孩子剛出生,我卻被大幅減薪...ETF達人:多存錢累積資產,晚點談退休

50歲開始存退休金來得及嗎?絕對可以!用對方法,15年後存到1000萬

0050懶人包》0050過去5年年化報酬率有19%!國民ETF 3大投資重點一次掌握-Smart智富ETF研究室

大變局年,6大投資重點一次看