美股》反壟斷+升息2利空,道瓊失守年線

雖然半導體晶片需求仍然強勁,且美國總統拜登敦促國會通過晶片法案,將提供520億美元來促進美國的半導體生產,但市場擔憂價格漲勢可能見頂,加上聯準會(Fed)升息的觀望未去,高估值科技股本就受到觀望,美國參議院的司法委員會(Senate Judiciary Committee)於1月20日以16:6的投票結果通過了《美國創新及選擇網路法案》(反壟斷提案),亦成為科技股承壓主因。

而Netflix因為財報中用戶成長數不如市場預期,前景亦無亮點,成為空方狙擊重點,股價重挫21.79%,領跌科技股。

1月21日4大指數全數收跌,跌幅介於1.3%~2.72%,其中那指失守年線後暫無止跌跡象,道瓊終場亦未能收於年線上方,VIX恐慌指數大漲12.74%。

匯市上,1月25日、26日的Fed會議仍為短線焦點,且美國12月諮商會領先指標月率錄得0.8%,表現符合預期;美元指數無甚表現,1月21日終場收跌0.18%,持續於月線附近整理、等待會議風向球。

英鎊兌美元雖有升息利多支撐,但由於先前提前反應,帶動英鎊兌美元向上一度觸及年線,令短線市場焦點落於在英國首相約翰遜(Boris Johnson)遭爆醜聞逼宮,執政的保守黨內部出現裂痕的事實,1月21日終場收跌0.3%,失守月線,短線持續修正。

歐元區雖然在疫情影響逐步淡去後,資金目光轉向政經,但貨幣政策尚未明顯轉向收緊,且市場關注俄烏議題後續動向,歐元兌美元終場收漲0.27%,仍收於月線下;但奧地利央行行長Robert Holzmann對通膨的看法,符合先前歐洲央行(ECB)總裁拉加德(Christine Lagarde)的暫時論立場,認為目前尚未明顯出現誤價帶動工資上漲的螺旋效應,亦令後續焦點轉向今年度的工資談判。

事件上,則應留意義大利1月24日開始進行投票的共和國總統選舉,與4月進行的法國總統選舉。

「通膨、貨幣政策」仍為金市多空的2大施力點,市場普遍等待1月25日~26日的Fed會議結論作為風向球。Fed升息雖不利於不孳息的金市,但高估值科技股修正亦帶來避險買盤,黃金兌美元1月21日終場雖收跌0.31%,但仍守於1月3日長黑高點上。

但長線而言觀點未變,Fed與各國央行在貨幣政策多偏收緊,短線導致科技股修正,但後續隨科技股修正浮現止跌跡象後,焦點可能將轉向升息後通膨是否趨緩,以及利率提高將不利於不孳息的金市,上檔空間相對有限;短線多空在留意Fed會議結論下,未能守穩1月3日長黑高點,長線格局仍可暫以每盎司1,800美元作為多空分野。

油市上,短線市場持續聚焦供需,雖然美銀於報告中認為OPEC+目前庫存與閒置產能皆偏低,且供給面持續受到伊朗核協、俄烏談判、中東地區阿聯酋遭胡塞無人機襲擊等地緣風險影響,但樂觀看待油市有望於2022年年中上看每桶120美元,小摩則更加樂觀,看待2022年Q1可能上看每桶150美元。市場普遍等待Fed會議結果,美油、布油分別漲0.9%、0.35%。至於需求面,隨著步入復甦階段轉強,除了有望為油市帶來強撐,亦將使供需再度轉緊。

美國雖然確診病例突破7,000萬例,但愛爾蘭自1月22日起幾乎取消所有防疫措施,僅保留大眾交通與商店內需配戴口罩的相關規定;英國倫敦解除重大防疫狀態,轉向呼籲戴口罩,仍有利穩固需求,有望隨時間進入春季而回升的憧憬,亦令後市普遍留意各國國境重啟時程與疫苗覆蓋率。

S&P 500 11大板塊跌10漲1,其中僅必需消費品板塊收漲0.01%,表現較穩;通訊服務、非必需消費品2大板塊分別收跌3.88%、3.1%,表現最弱。成分股中,CF Industries、Ventas分別收漲2.648%、2.22%,表現最佳;Netflix、SVB Financial分別收跌21.79%、10.21%,表現最弱。

Netflix由於2021財年第4財季的營收為77億1,000萬美元,年增16%,符合市場預期,EPS達1.33美元,高於市場預期的0.82美元,但訂閱戶僅成長828萬人,雖高於市場預期的819萬人,但仍低於2020年同期的850萬人,且2022年Q1的指引中,用戶數成長人數僅給予250萬人,遠低於市場預期的693萬人,亦不如2021年同期的398萬人。受到財報數據展望影響,加上Netflix執行長 Reed Hastings明言隨各大串流興起,面臨強烈競爭,有別過往看法,令股價向下跳空重挫21.79%。

尖牙股全數收黑,其中Meta跌幅4.23%,Amazon跌幅5.95%,Apple跌幅1.28%,Alphabet跌幅2.22%。

道瓊成分股跌多漲少,成分股中,McDonald's、Procter & Gamble分別收漲0.58%、0.38%,表現最佳;Walt Disney、Boeing分別收跌6.94%、4.09%,表現最弱。

Walt Disney營收也具備串流媒體部門同受Netflix的前景走疲影響,令市場警覺先前訂閱戶看似無增漲上限的擴張期似乎出現瓶頸,加上市場預期公園營收有望隨防疫措施鬆綁而回溫,但短線美國疫情確診爆發,疫情管控上亦尚未出現如愛爾蘭、英國等明確鬆綁的行政命令,引發賣壓,1月21日股價向下跳空大跌6.94%,失守2021年12月1日低點。

費半成分股跌多漲少,僅TEXAS INSTRUMENTS、ANALOG DEVICES、NXP SEMICONDUCTORS終場收紅,表現較穩;LATTICE SEMICONDUCTOR、MICRON終場分別收跌3.87%、3.69%,表現最弱。

台股》權王領軍鎮守季線,加權翻紅收漲89點

美股4大指數於1月21日全數收黑,續探波段低,那指失守年線後尚無止跌跡象,道瓊亦收跌450.02點失守年線,美股短多發揮不易,台積電ADR隨科技股修正,終場收跌2.96%,失守月線後,台積電(2330)1月21日早盤再度承壓開低,往1月3日多方缺口尋找支撐。

加權指數承壓開低並一度失守季線後,隨買盤回流台積電、聯發科(2454)、鴻海(2317)等,帶動電子翻紅,電子、半導體於盤面多有表現,金、傳亦逐步收斂跌幅,加權指數終場收漲89.74點,以1萬7,989.04點作收,成交量2,633億7,600萬元。

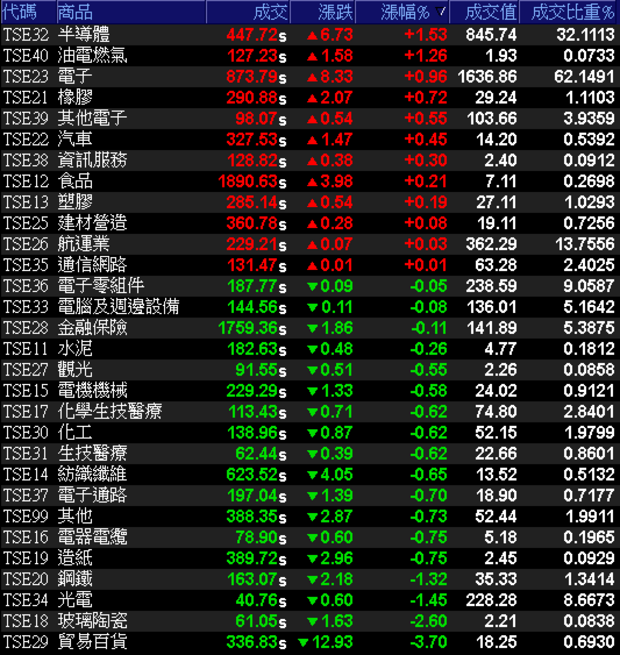

3大類股指數中,電子收漲0.05%,表現最佳;29大類股指數跌多漲少,其中半導體、油電燃氣2大類股指數分別收漲1.53%、1.26%,表現最佳,貿易百貨、玻璃陶瓷2大類股指數終場分別收跌3.7%、2.6%,表現最弱。

OTC櫃買指數中,受到中國可能有條件通過環球晶(6488)與世創的購併案,矽晶圓族群回神,環球晶開高震盪,終場收漲2.23%,中美晶(5483)亦開高走高,終場漲幅擴大至5.11%,向上奮力收復季線。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險

法人動向》3大法人合計為-14億8,300萬元,外資3億6,000萬元,投信為29億900萬元。

權值股》能見度已達2026年,台勝科收復月線

權值股部分,矽晶圓除受到中國可能有條件通過環球晶與世創的購併案,吸引資金回流之外,產業上亦因矽晶圓在5G、AI、電動車需求帶動下,全球晶圓廠產能利用率滿載,市場亦樂觀看待矽晶圓供需失衡的情況可能遞延至2025年。

除客戶為保產能簽訂長約,日本勝高(SUMCO)會長橋本真幸先前於受訪時,明言產能已滿到2026年,子公司台勝科(3532)於雲林麥寮的12吋新廠,產能幾乎已被客戶包光,訂單能見度同樣看至2026年,而2021年Q4時陸續調漲價格,將有利2022年全年獲利表現年增,瑞信於出具的報告中樂觀看待12吋矽晶圓供需吃緊情況將持續到2023年,2022年度則前景不變,給予優於大盤的評等,目標價上看215元,1月24日股價早盤雖受大盤走跌一度翻黑,但後續隨大盤收斂跌幅,買盤轉入,終場漲幅擴大至6.67%,順利收復月線支撐。

富邦媒(8454)雖然日前董事會通過2022年資本支出38億6,000萬元,高於近7年的2億6,000萬元~30億元區間,董事長林啟峰給予2022年度的發展方向,仍將持續拓展衛星倉儲點,總倉數上看50座,且2021年度推動的「5H超市」5小時內到貨服務,亦將於2022年度放大至5都。但股價已提前反應,2021年度合併營收達884億元,年增31.5%,以及農曆年前的禮盒旺季,雖然1月份春節momo購物網拜年必備的食品禮盒買氣年增80%,但隨高價股修正,1月21日股價向下跳空開低,早盤隨即重挫跌停,失守年線。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

族群》野村看好動能,無懼季節修正,上調欣興目標價

族群部分,除矽晶圓、ABF以外,資金持續輪動,表現強勢的電池指標長園科(8038)再度出現賣壓,立凱-KY(5227)開低失守月線後,一度試圖翻紅未果,終場仍收跌2.72%。

遊戲股中,華義(3086)續強、午盤強攻漲停,橘子(6180)受獲利了結賣壓影響,盤中失守月線後賣壓出湧,終場跌幅擴大至3.12%。

而雲端需求仍旺,加上Intel及AMD擬推出Eagle Stream及Genoa等新平台CPU,令市場普遍看到欣興(3037)、博智(8155)的成長動能,其中Apple預期在2022年度推出的AR/MR混合實境頭戴式裝置,將配備2片ABF載板,欣興有望成為主要供應商,整體產業面亦受到5G基建、PC、筆電及數據中心等需求帶動而吃緊,其中隨先進封裝需求增加、晶圓代工製程演進至7奈米、5奈米、3奈米,甚至進一步微縮,仍將成為ABF需求主要動能,外資野村維持買進評等,並將其目標價由207元上調至270元,1月24日股價開低後浮現低接買盤轉入,盤中翻紅,終場收漲2.99%。

註:以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險 資料來源:籌碼K線

盤面小結》

整體而言,美國科技股因觀望升息承壓走跌,繼那指失守年線後,道瓊亦遭拖累,於1月21日終場收跌450.02點,亦失守年線。

台股距離農曆年封關僅剩2日,加權指數1月24日尚未收復萬八大關,量能不足3,000億元,Omicron雖於感染症狀上不如Delta嚴重,但於英、歐、美等地區仍加深供應鏈瓶頸解套難度,並令通膨居高不下,亦引發市場觀望,並不利於台股農曆年前表現。

OTC櫃買指數試圖於半年線收腳,但量縮背景下,多方回攻難度加深,加權農曆年前守穩萬八、季線,OTC守穩半年線可能成多方短線重點。操作上,亦延續先前看法,營收亮眼仍失守短均者應持續汰弱留強,嚴守停損以保留資金優勢。

註:本文所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

本文獲「菜圃股倉」授權轉載,原文:客戶卡位新廠產能,矽晶圓廠訂單能見度已達2026,外資:「優於大盤」

延伸閱讀

2022年紅包行情》封關在即!投資大咖:這8檔台股,可以抱好過年

台股將封關,抱股過年要注意什麼?4重點解析春節後主流產業