無心插柳,我再一次「發現」高殖利率不代表高回報這件事。感覺看完這篇文章,喜歡高股利股息的人會中彈身亡,不過這不是我的本意。

事情是這樣的,我原本正在寫文章,整理因子投資的量化工具,在梳理脈絡時,我突然想到「排序法」的應用,可以檢視殖利率和回報的關係,於是順手做了一份圖表。

正常來說,我至少應該要接API,比對、清理數據,然後用一些統計手段檢驗,包括t、p值。不過因為是臨時起意,我直接使用現成的資料,快速製圖。最後事實證明,對於簡單的排序,用Excel即可輕鬆完成任務。

我使用大約1,800檔台灣股票和基金,包括KY股和DR股等,計算歷年的平均股利,以及近5年的股東年化回報(考慮股價、股利),結果如下圖(最左邊是低股利(股息)之標的,最右邊是高股利(股息)之標的):

資料來源:狂徒

大家應該可以直接發現,殖利率高低,完全不影響股東的報酬,所以圖表數值呈現隨機分布。

當然,這個結果就是「廢話」,因為兩者本來就沒有關聯。我只是心血來潮,做個圖表來輔助說明因子排序。

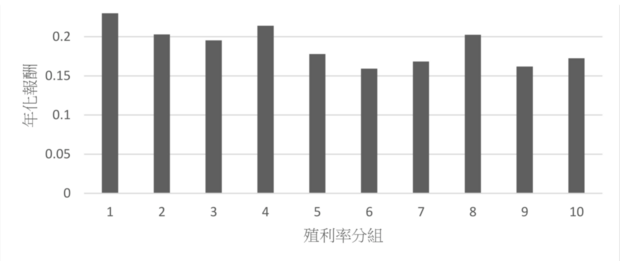

下一步,分組。我把這些股票分成10組,將殖利率從低排到高,比較股東回報變化(詳見下圖)。

資料來源:狂徒

很明顯,即使殖利率變高,年化報酬也沒有上升趨勢(或許反而有逐漸降低的趨勢,但這些都在誤差範圍,請別下定論)。

順帶一提,台灣發行量加權股價報酬指數(大盤),近5年的年化大約是18.9%,所以雖然我的排序分組過程很粗糙,但結果應該大致合理。

我曾經寫過「從財務計算的角度討論高股息的無用」的文章,但實際上,你愛股息根本不關我的事,投資也沒有對錯,就算你喜歡睜眼說瞎話,或是根本沒能力驗證,我也不在乎。反正這個市場就是「智力變現」,聰明的人收割自以為聰明的人,大家各憑本事。

另一方面,之前我剛好聽到金融界的傳聞,探討台灣民眾特別喜歡藉由股息領現金的原因,外國人覺得費解。我覺得無論是幻想有額外被動收入,或是喜歡追隨宗教信仰,都可以反映出國人特有的取暖同溫層。

話說回來,因子投資領域也有這種荒謬的現象。雖然暫時還沒有神棍,但是投資人整天看網路基礎文章而不驗證,早晚被市場絞殺。這或許就是Smart Beta以來,投信券商將各類潮流因子商品化的代價。

註:這是非常粗糙的統計,由於數據並未經過清洗,結果可能出現誤差。我的重點是回報和殖利率幾乎隨機的「關聯」,而不是殖利率和報酬率究竟多高。事實上,讀者如果稍微認真做實驗,應該能夠找出許多程序上的瑕疵(例如Null和0值、是否加權、未達5年是否刪除等),但是不改最終結論

本文獲「方格子」授權轉載,原文:殖利率Fetish

延伸閱讀

財富效應發威!疫情以來,美國財富排名最後5成民眾資產增30%

到底要拿股息還是賺價差?怪老子:高配息是阻礙股價上漲的主因