毅信本來是一家科技公司的業務主管,薪水不錯、生活也蠻愜意的,卻沒想到公司人事改組,他突然被資遣了。他才50歲就面臨提早退休的處境,所幸過了幾個月,他找到了一個類似的工作。經此事件後,他危機感大增,開始關心起退休規畫的事,於是上網搜尋相關的資訊。找了半天他發覺,找到很多資訊都在講退休需要準備多少才能安穩退休,有人說需要3,000萬,有人說800萬就夠了。不過他有個疑問:退休難道只有錢的問題?他想到第一個問題是退休以後要做什麼?退休以後生活要如何安排?還有未退休前如何做投資?由於有太多的疑問找不到答案,最後他上網找到財務顧問做諮詢,顧問在跟他會談過程中,提出以下幾個方向來跟他做討論:

1.退休:你的整體計畫是什麼?

退休規畫牽涉到的絕對不會是只有錢的問題,退休生活費來源當然是一大問題,但是還有其他問題是需要考量的,可分幾個方面:

財務:你要估算退收後收入來源是什麼?不足的部分要如何做準備?

投資:退休前後的投資策略,可能需要做不同的安排。

生活型態:退休後你要繼續工作嗎?是要找原來的工作,還是你要找一些你有興趣的工作?或是你經濟來源無缺,你想要做公益、志工,或是你要奉獻以前經驗與能力,來幫助需要幫助的人,例如協助年輕人創業等。

健康:如何在退休前後注意飲食、運動等,以維持身體健康,可以好好享受退休生活。

興趣社交:退休後如何保持適當的社交活動及興趣嗜好,讓退休生活更加充實。

傳承信託:財產、事業傳承如何提早做完善規畫,讓家庭減少紛爭,也讓財產按照自己的意願做分配。

完整退休規畫藍圖如下圖:

2.退休後現金流夠嗎?你的退休生活支出維持在一個合理的生活水準嗎?

為了讓退休期間有足夠的退休金可用,退休規畫必須估計壽命、投資回報、醫療費用、社會保障福利等。有些因素是確定的,例如勞退新制退休金,這是根據企業每月按照你的月提繳工資(可能跟你的月薪資一樣,也可能會略有差異),每月替你提撥6%所累積出來的。這一部分在你退休後可以領取,這是比較確定的。但是勞保老年年金可能就要納入不確定因素中,因為媒體時常報導勞保有破產的危機。其他像是預估壽命、退休後生存年數多久,這也是最大的不確定因素,因為醫療水準提升,人類壽命逐漸延長,因此退休金、醫療費用必須多做準備,這是值得思考的方向。

退休計畫的目的,是希望退休後可以過上舒適、財務安全的退休生活,但是前提是你需要為退休後生活所需建立準備,以便將來為退休生活所需提供資金。這個問題可能有點嚴肅,但是它是蠻有意義的就是:你怎麼達到退休計畫的目標?大概的方向如下圖:

退休計畫首先要考慮你的退休目標,以及你必須在多長時間內實現這些目標。然後,你需要檢視現在的財務現況,知道自己每個月最多可投入多少金額,固定做投資、儲蓄為退休做準備。當你撥出這筆錢後,你必須進行投資使其長生報酬,以便在退休後這投資資產可支應你的退休生活之用。

如果你從今天到退休的時間愈長,你可以設定你的投資組合可以承受較高的風險。如果你還年輕,並且離退休還有30多年的時間,那麼你應該將大部分資產用於風險較高的投資,例如股票。從歷史上看,股票在很長一段時間內的表現,都優於債券等其他證券。但是你如果現在距離退休的時間較短,你必須做好投資資產配置,把資金做風險分散,不要因為心急、擔心無法達到退休目標,因此選擇不適當的標的做投資,讓自己承受過高風險。

當累積出投資資產後,理想狀況是當你退休後,你希望每年從中提領一部分金額做退休之用。但是同時這筆錢又持續做投資,它可以撐過你的退休期間,不至於提早用完,讓你退休失去財務支撐。因此每年提領多少比率是一個重要因素,國外習慣以每年提領4%金額來做預估。但是最近他們也慢慢發現,每年提領4%金額的規則是不必要的。因為4%規則是考量到,投資都處在市場波動劇烈的環境而建立的,如果每年提領4%金額,已退休人士在退休後,最後可能還會剩下太多錢用不完。因此如果考慮到:同時要維持退休後的適當生活水平,有人建議每年安全提款率將超過 6%。

做退休規畫你不得不做投資,因為通貨膨脹是一個不利因子,它就像複合反增長的因素,因為它侵蝕了你的錢的價值。你可能覺得每年3%的通貨膨脹率看似很小,但是它將在大約24年內侵蝕你的儲蓄價值的50%(1.03^24=2.03, 1.03的24次方=2.03,也就是你的錢將貶值2.03倍)。詳見下圖,如果不做投資,讓你的錢獲得高於通貨膨脹率的報酬,在每年3%的通貨膨脹率下,20年後100元只剩下約59元的價值,30年後只剩下約41元的價值。

3.擬定退休支出需求

大多數人可能會認為退休後,他們每年的支出將僅為之前支出的70%至80%,這種假設通常被證明是不切實際的,尤其是有人可能貸款尚未還清,或發生不可預期的醫療支出的情況下,甚至已退休人士有時會在頭幾年揮霍旅行,或有其他願望清單目標,以至於用掉大筆支出。

事實上生活成本每年都在增加,尤其是醫療保健費用。人們的壽命愈來愈長,退休後餘命變長,更長的退休後的時間就需要更多支出。準確估計您退休後的支出非常重要,因為它會影響你每年提取的金額以及你如何做投資。如果你低估了你的開支,你很容易比你的投資組合活得更久,或者如果你誇大了你的開支,你可能會冒著無法過上退休後想要的生活方式的風險。

民眾壽命真的愈來愈長?我們不妨看看壽險業者在今年7月1日啟用的第六回生命表。生命表的用途是提供保險公司於計算費率上死亡率的參考,生命表的數據決定了壽險費率的高低。

生命表是保單計算死亡率及保費的重要依據,上一期的第五回生命表是2012年7月起實施的,已經使用長達9年之久。當時國人的平均壽命為79.5歲,而2020年已提升至80.9歲。因為使用了新的生命表保費會調整,例如定期壽險純保費至少降3成,但是醫療險恐怕會大漲1成。與第五回生命表相比,新的生命表中男性25~35歲壯年期、女性5歲以下的幼嬰兒、60歲和75歲老人,因死亡率大降,幅度最高達50%~52%左右。

生命表顯示的是一個人在每一個年齡,他在下一個生日前死亡的概率,例如新的生命表中30歲男性死往蓋率降低了61.49%,女性降低了28.12%。60歲男性死亡概率降低了46.67%,女性降低了49.98%(詳見下圖)。

如果60歲和75歲的民眾,因死亡率大降,幅度最高達50%~52%左右,那意味著我們做退休規畫的假設都要修正了。以前把65歲退休、假設餘命到85歲,這樣的假設可能已經無法反映現實的狀況了,因為壽命的增加,退休生活費及醫療支出的準備就得多做準備了。

4.依退休生活方式選擇退休後住家

曾經有一次在開車環島時,在台東海邊碰到一個民宿主人,她的房子過個馬路前面就是海邊,風景是無比開闊。她說她退休後,就拿了所有退休金從台北搬到那裡定居,但是她的子女沒有一個人跟著她來。房子擁有無敵美景,不過當然很多整理修繕的工作要自己來,你也要習慣那種與世無爭,別人看來也許是無聊乏味的生活。還有一次是帶了一些朋友去台北郊區,山明水秀的地方踏青,到了以後,大家對這幽靜舒適的風景都讚不絕口。走在那裡的碎石路上時,一個貴婦級的女性友人突然尖叫起來,我們以為發生了什麼事,跑到她旁邊一看,結果居然是因為她看到了一隻毛毛蟲。如果你也是像她這樣子,對大自然這些迥異於都市生活的環境無法接受的話,那也應該也不適合規畫在退休後住在鄉下,過那種有一塊地,每天種花、種菜的生活。

退休後要住在那裡,是你最退休規畫應該要考量的一個因素,你可以考量的幾個點是:

a.是否接近家庭成員

你喜歡住在子女、兄弟姊妹等附近,大家才好互相照顧嗎?還是喜歡住在離大家比較遠的地方?

b.住房成本

你考慮繼續擁有房子,或是房子是用租賃的?房子是否有其他成本?據報導台北市在2011年實施豪宅稅,包括總價8,000萬以上,或單價百萬以上且超過80坪的高總價房屋。而且因為調高持有3房以上的稅率,因路段率調高、加上若是新成屋,甚至有房屋稅因此增加10倍,屋主1年需多繳百萬元。考量到這些附加的成本,如果不住在都會區,把房子換到較郊區的地方,或甚至賣掉房子改用租的,你可能因為這樣子可以替退休金創造更多現金流出來。

c.你使用醫療保健設施的頻率高嗎?

如果需要常用到醫療院所等設施,你就不能住到太偏遠、就醫困難的地方。

d.你的娛樂消遣是什麼?

你會喜歡音樂、戲劇表演和體育賽事等等嗎?那你可能住家就選在都會區會比較方便。

e.我應該賣掉我的房子嗎?

如果你以前也沒有在做什麼投資,也沒有在為退休做儲蓄,你的房子可能是你最寶貴且僅有的資產,你應該計算實現你退休目標所需的金額是多少。這中間:退休需求與退休後收入,如果有太大的落差需要補足,而你的財務資源有有限的狀況下,你也許該考慮賣掉房子。如果你住在大城市,你應該考慮搬到更便宜的地方,賣掉它來為你的退休創造更多現金流。

出售的主要原因是獲得流動性,並確保你有足夠的現金來維持退休生活,並建立應急基金。我們可以看到有些人退休後,不得不去銀行辦理以房養老,把房子抵押給銀行,換取每月的退休金。這樣的缺點是:你的房子必須是坐落在都會區,貸款成數才會夠高,再來是每個月還要支付利息,如果利息累積多的時候,每個月可領的金額也會降低。一旦貸款人過世,可能會有子女繼承的糾紛等。如果及早為退休做規畫,把自己的收入一部分持續投入做投資,讓自己建立投資生息資產,就不至於落入最後只剩下一間房子、沒有足夠現金款的窘境。

5.退休財務無虞及退休後理財

你應該紀律性的運用投資,為你的退休做準備,但是這樣的投資與其他的投資會不一樣。它一般是中長期性的投資,因為你可能15年、20年後才退休。第二是報酬的穩定性是最重要的因素,因為你需要用他累積的投資資產,來支應你未來退休的需求,因此你需要有一個投資計畫。舉例以下是一個為期30年的投資計畫:

但是對比國人的投資狀況又是如何呢?據《鏡週刊》最近報導:國人持有南非幣計價的境內外基金規模3,000億元,以國人持有最多的南非幣計價基金——「安聯收益成長基金-AM穩定月收類股(南非幣避險)」為例,近3個月原幣報酬率為2.88%,但同期間台幣報酬率僅剩0.81%,等於被匯率吃掉7成報酬,匯率風險不言而喻。南非幣計價基金更曾因為月配息高達18%,讓投資人趨之若鶩,但利率雖高,匯率波動也大,投資人不看投資標的屬性,只因金融從業人員以高配息鼓吹就蜂擁去購買?

ETF是時下最熱門的投資標的,不過最近陸續有ETF下市。2020年11月13日元大原油正2ETF正式下市,清算價格換算每單位可分配之金額約為0.75元。這些ETF在爆出可能有危機後,反而造成投資者瘋狂加碼搶買,這檔ETF當時在市場上的價格曾高達7.89元。一名就讀科技大學財金系的女學生在網路論壇Dcard發文,指出她爸爸投資2, 000萬在元大原油正2,沒想到日前公告下市,「每天在講他的房子被原子彈炸了,被當墊背、太誇張了,把300多億虧到剩回憶」。

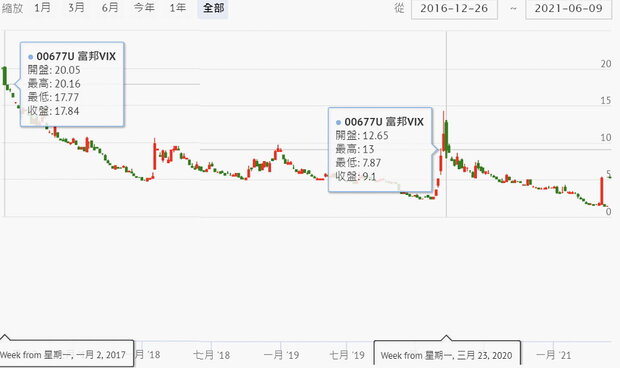

而2021年1月28日美股崩跌,恐慌指數VIX 27日飆漲61%,富邦VIX(00677U)當天跳空大漲,溢價跟著升破13%,富邦投信還提醒投資人,富邦VIX雖短線大漲,但是基金淨值僅來到3.49元,距清算門檻的2元不遠,投資人操作應留意下市風險。結果富邦投信6月22日公告,期富邦VIX已完成清算流程,每單位分配金額為1.49元。如果投資人在2017年1月2日用100萬投資,當時股價17.84元,後來參與清算他將虧損91萬6,467元,拿回:8萬3,519元。2020年3月23日用100萬投資當時股價9.1元,參與清算他將虧損:83萬6,263元,拿回:16萬3,736元。

富邦VIX 、元大原油正2這樣的事件,讓我們看到投資人真的都是隨著網路媒體的報導在做投資。一堆人在吶喊、慫恿什麼標的有套利的機會,就會有不少人跟進投資,完全不去理解投資標的的本質是否適合做長期投資,還是只能做短線操作,投資的風險何在?這樣的投資適合你嗎?如果盲目的跟從做投資,碰到投資標的清算、投資虧損,這也都是正常的,如果你沒虧錢,別人要如何賺錢呢?不是嗎?

如果你有投資計畫,你清楚知道你的目標是20年、30年後,你需要有一筆投資資產,你可以每年從中拿出一部分錢來,支應你的退休生活所需,所以你需要有投資策略。 就像上面的圖表,你清楚自己的投資目標、用什麼投資工具來完成你的目標,你需要的是長期性投資,而且以穩定報酬為最大考量,而不是以追求報酬最大化為目標。

你會知道為什麼需要做風險的分散,因此你利用資產配置的觀念,不把雞蛋擺在同一個籃子裡。你知道你需要承擔什麼樣的風險,及預計你會得到什麼樣的報酬,因此你利用整體市場的投資標的:ETF來分散風險。例如你的核心資產是以全球市場、美國市場、債券等ETF來做資產配置,衛星資產才是產業類別的ETF:新科技、新能源、電動車….等ETF。也不至於把富邦VIX 、元大原油正2這樣的期貨、槓桿式的ETF,當成是長期投資的標的在做投資。

6.及早做好傳承規畫

即將退休時,你應該整理一下自己的財務狀況,把自己的資產、負債表整理好,知道自己的資產淨值是多少,持有那些資產(格式如以下表格)。

接下來你可以思考一下:你的傳承計畫是什麼?

a.你的資產類別是什麼?

你擁的資產類別有什麼:動產、不動產?你的資產有哪些是會產生投資收入的生息資產,哪些是不會產生投資收入,還要耗費保養、維修成本的?你的退休收入來源,有多大比例是來自於這些資產?例如房子出租產生的房租收入,但是因為房子老舊,每年修繕成本不少。你的投資資產是什麼:基金、股票、生意投資…等,以前還有時間精力做管理,退休後想過得悠閒一些,這些資產是否需要減少或賣出?

b.退休後你會用掉多少資產,預估身故後可能會留下什麼資產?

退休後預估你會用掉多少資產,最後可能還會留下多少?你會希望退休用光所有的財產,還是希望留下一部分傳承給子女?

c.你的資產包括了企業、公司股份嗎?

你擁有的財產、企業等如何傳承交棒?你可能需要先培養接班人,經營權要如何規畫?不同的企業最好交給有能力及適合的人經營,你是否要規畫讓他們擁有可控制公司經營權的股份,以利公司經營?你是否需要成立家族辦公室,做企業傳承、接班訓練、及資金做長期投資管理等。

d.你可能要繳多少遺產稅?

你的繼承人有足夠現金可繳遺產稅嗎?你是否運用合適的工具,例如用保險來預留稅源,並運用保險的功能,讓你的錢發揮財務槓桿作用,也讓你的繼承人到時有足夠現金可繳稅?

e.你的遺囑要如何寫?

你的繼承人是誰?你希望如何分配你的財產?如果你不做任何安排,身後財產只能按照民法繼承順位及比例做繼承。但是如果你不想按照這樣做分配,或是你想照顧什麼人,這些人並不在你的繼承人名單內,因此你需要事先做安排,才能把財產留給他們。你必須事先訂立遺囑,把財產分配比例按照你的意願做調整,這樣可能會牽涉到可能會有牴觸民法特留分的問題,建議最好還是諮詢財務顧問或律師的建議。

e.你需要遺囑執行人遺囑信託嗎?

你不希望身後財產全部用完?你想照顧第2、3代子孫,甚至之後的後代子孫,或是你想做公益,在身後可有一部分錢來做公益?你需要在身後由遺囑執行人代為處理這些財產分配、成立遺囑信託、公益信託等等。

你是否需要先立好遺囑,對財產分配預做規畫?如果要讓自己及子孫後代持續得到照顧,也許成立信託來照顧自己及後代。

完整的退休規畫涵蓋的層面蠻廣的,絕對不是只有準備退休金的問題,趁有時間你應該及早做規畫,事情都安排妥當了,減少了需要操心的事情,自己也可以樂活退休。

延伸閱讀

幫小孩買房竟被扣430萬贈與稅?想幫小孩買房,怎樣才能省稅?

10項財務目標改變你對未來的想法!目標導向投資法,讓你財富比別人多15%

作者簡介_廖義榮

作者擁有國際理財規劃認證CFP證照,是專職的獨立理財顧問,提供客戶理財規劃顧問諮詢服務,公益/私益信託設立諮詢,及在企業推廣EAP員工協助方案:員工理財教育與諮詢。接受企業、團體預約退休規劃或理財投資相關課程講師,員工理財規劃諮詢,或個人/家庭理財規劃諮詢,聯絡信箱:jose.b123@gmail.com。

網站:https://ifacfp.com/

Facebook粉絲頁:Happy Goal 樂活理財粉絲團