「先付錢給自己,」柔伊重複了一遍,自顧著點頭說:「那是當然的。」

「妳之前聽過此一說?」亨利問。

「我不太記得在哪裡聽說的,但是這話好熟。」

「很好。」亨利說:「妳知道這話的意思嗎?」柔伊正想開口說當然知道,但是話到嘴邊,卻停住了。「我想,我是知道意思的。」

亨利笑著,揚起眉毛,彷彿在問:確定?

「確定,」柔伊說:「當我拿到薪水時,我第一應該把錢花在自己身上。」她看著亨利問:「不是嗎?」

亨利笑了笑,「很接近。這是大多數人以為的意思:賺到錢時,第一該犒賞的是自己:買一些好東西、買一點想要的東西。」

「可是,難道不是嗎?」

「其實不是,」亨利說:「先付給自己的意思是把錢留給自己,存起來的意思。用另一種方式來說,為自己存下第1個小時的收入。」

亨利翻開新的一頁,在上頭畫圖。

「去上班是用時間換取金錢。為什麼整天工作,而且從週一到週五,」他一邊說一邊畫:「不能至少有1個小時是為了自己做的?雖然大多數人的做法是,拿到薪水後,等政府拿走一大塊之後,他們再用剩下的錢去付帳單、買東西。如果這之後,還有錢多下來,而且不是一個小零頭,或許他們才有可能為自己存起來。換一種方式來說,就是他們先付了其他人,最後才留給自己。如果還有結餘。

「這就是為什麼大多數人每天工作8個、9個、10個小時,日復一日,年復一年,一輩子大約工作9萬個小時,9萬個小時啊!最後退休之後,卻發現帳戶裡沒什麼結餘。因為他們的錢都用去幫助別人累積財富,卻沒有幫到自己。」

柔伊沉默一會兒。她的父母不就是這樣的嗎?

「哇!」她說。

「是啊!哇!」亨利同意。

一陣短暫的沉默之後,柔伊說:「那麼,該如何做到?」

亨利認真的看了柔伊一眼,說:「在妳還是小女孩時,有沒有把零錢丟進存錢筒裡?存一段時間,去買一樣想要的禮物。」

柔伊還真的這麼做過,雖然已經不是小女孩的時候了,當時她18歲,剛去紐約開始大學生活。那個暑假,她1美元1美元的省,3個月後她買下了一輛腳踏車,從此她開始探索新城市。這個舉動叫她自己都很驚訝,因為她在理財方面一向沒什麼概念。後來,她也試過,在廚房流理台上放一個罐子,朝裡頭丟10美元,或20美元,但後來都沒用,因為總會有些事發生,然後罐子裡的錢就花光了。

「這是同樣的道理。」亨利說,「和丟零錢到罐子裡一樣的,妳把零碎的錢先用來『支付給自己』。也可以說,那是一個退休帳戶。」

「就像401K帳戶。」柔伊說。

柔伊上班的雜誌社參加了401K計畫,她記得剛來上班時,就被告知了這一點。後來,她也一直都會收到郵件通知,不斷提醒她有空坐下來,設定好自己的退休帳戶。

「其實401K的設計構想非常簡單,」亨利說:「每次妳賺到一筆錢,就有部分會撥過去,比方說10%好了,在政府課稅前,就先撥到那個帳戶去。日積月累,複利加上去,就很可觀了。」

「複利是怎樣算的?」柔伊問。在遣詞用句方面,柔伊很在行,但是說到數學,她就不行了。

她的疑惑沒有逃過亨利的眼睛,他說:「現在,就讓我來解釋給妳聽。」他伸手到自己口袋裡,掏出一張5元的美鈔,放在桌面上他和柔伊中間的地方。

「比方說,妳每天把5元放在一個存錢桶裡。1週後,存錢桶裡會有多少錢?」

「1天5元,1週後嗎?」柔伊問,那還不簡單。「35元。」

亨利點頭。「也就是說1個月會有150元。現在我們假設妳每天放5元在一個複利帳戶,每年利息是10%。妳知道,1年之後,這個帳戶會有多少錢嗎?」

柔伊想一想,150元乘以12吧?「我不太確定。應該比1,500元多一點吧?」

亨利點頭。「加入複利之後,應該是1,885元。讓我們再來看一看,更久之後會發生什麼事。」

他又從口袋裡掏出一個小計算機來,開始在鍵盤上按數字。現在,還有誰會用這種計算機啊?柔伊想,自顧著笑起來。這位咖啡師還真老套。

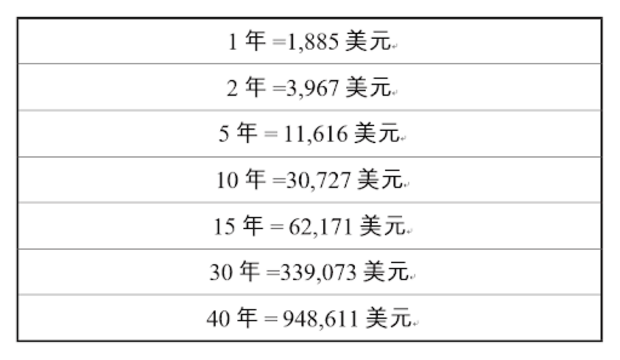

亨利停了下來,看著柔伊說:「我們就繼續用1天5美元來算,過了40年之後,妳覺得該是多少呢?」

「我不知道,可能…」柔伊猜想,該不會是5萬吧?但好像應該再多一點才是,於是她就把5萬加了1倍。「10萬?」

亨利笑著回答:「不,差不多10倍。」他把小本子遞給柔伊,上頭寫著:

圖1、1天存5美元,複利10%,40年後能存多少?

這裡採月計算,公式150×(1+10%÷12)=151.25,第2個月股計算方式是第2個月存150元再加上第1個月的本息,以此類推。

柔伊看著這一列數字,「可是…」她結巴著問:「可是,真是幾乎是100萬元了耶。」

「沒錯。是接近100萬元。」亨利回答。他從口袋裡掏了1張10美元的鈔票出來,把它放在5美元的上方。

「現在,我們抬高本金,假如我們一天付給自己10美元,放在我們的稅前帳戶上。我們來算一算40年後的情形。」

圖表2、同樣算法,放進稅前帳戶金額大不同

柔伊看著這一列數字,愈往下,眼睛瞪得愈大。「哇!」她說:「你怎麼做到的?」

亨利笑著說:「我沒有做什麼,柔伊。這是大自然做到的。世界就是這樣運作的。細菌是如此複倍生長的、謠言也是這樣傳播的。財富的建立也是如此。也有人說,這是宇宙間最強大的力量,複利的神奇之處也就在於此。」

柔伊看著他手上的試算表。怎麼可能呢?

「每天只要10美元?」柔伊嘀咕著。

「每天只要10美元,」亨利重複了一遍,「但是每天10美元可以改變妳的人生。但我要強調一下,以免誤解,行為本身是一個小事,丟零錢到存錢桶,每天存10美元,這是一個很小的動作,但是決心做這件事,卻不是一個小決定。」他微笑,「這是一個人一輩子最重要的決定。」

柔伊的耳中迴響起芭芭拉的聲音:那就對了,就做點什麼吧!

書籍簡介_拿鐵因子:最小又最強的致富習慣

作者: 大衛.巴哈(David Bach), 約翰.大衛.曼恩(John David Mann)

譯者: 藍曉鹿

出版社:采實文化

作者簡介_大衛.巴哈(David Bach)

美國最著名、最受歡迎的理財專家之一。已出版9本紐約時報暢銷書,其中《讓錢為你工作的自動理財法》(The Automatic Millionaire)和《起步晚,照樣致富》(Start Latte, Finish Rich)更是榮登暢銷書榜單第1名。除了出版,過去20年來他更積極參加演講、培訓、專欄文章,讓百萬民眾受惠。同時,他還是AE財富管理公司的共同創辦人之一、知名投資顧問,現任富裕終生公司執行長。欲了解更多請上DavidBach.com.

作者簡介_約翰.大衛.曼恩(John David Mann)

百萬暢銷書《真誠,就是你的影響力》(The Go-Giver)的共同作者。該書譯有26種語言,作者也在2017年獲得「活在當下新書獎長青勳章」,以表彰其對世界帶來的正面影響。此外,他還獲得了諾提斯圖書獎、公理商業圖書獎,甚至還包括台灣的創新類金書獎。