財務獨立、提早退休(Financial Independence and Retire Early, FIRE)的運動在國外已經風行幾10年,而台灣近幾年才開始熱烈討論起來。這絕對不是一種單純的跟風、時尚運動,我認為「FIRE運動」是了解到自己真正需求的一種生活態度,許多人往往不清楚自己真正在乎的事物?追求的東西?而只是日復一日的工作賺錢。今天將國外知名券商TDA的統計數據來剖析這些FIRE人士的看法。

本文將TDA調查FIRE的結果分享給各位讀者,數據皆來自於TDA在2018年的調查分析。調查對象是美國1,503名45歲及以上,可投資的資產超過25萬美元的成年人,其中包括753名已經財務自由/獨立的人或是正在邁向財務自由/獨立的人。

讓我們來看看這些前輩對於FIRE的想法並且如何辦到吧!

財務獨立最吸引人的地方

從數據上來看,大家都在追求財物的安全與自身的自由,而離職對於他們來說並非是主要原因,在財務獨立(FI)自由之後,你有足夠的資金來做你想做的事情,不需要為錢來煩惱。你可以持續工作,但要是工作會讓你不開心,你有離開的能力。

換句話說,「財務自由」比「提早退休」更為重要。

提早退休最吸引人的地方

提早退休(RE)對於他們來說是按照自己的條件生活,而不是單純的離開工作/不工作。大多數的人在達到財務自由後還是持續工作並且享受它。工作對他們而言不再是為了生活而工作,更多的是他們享受工作。

對於這些人來說,提早退休意味著在工作與生活之間取得平衡。

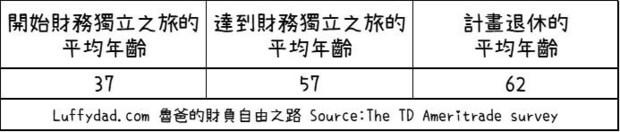

平均37歲開始財務自由之旅

財富自由時間表

從表中可以看到,在達到財務自由/獨立之後,仍舊繼續工作數年,延後提早退休是許多人的共識,這種作法也可能是一種安全感的來源,已經財務自由了→此時慢慢退出職場→半退休→退休。

順帶一提,有34%已經財務自由的人士他們在更早的時間(30歲以前)就開始為FIRE做準備了。

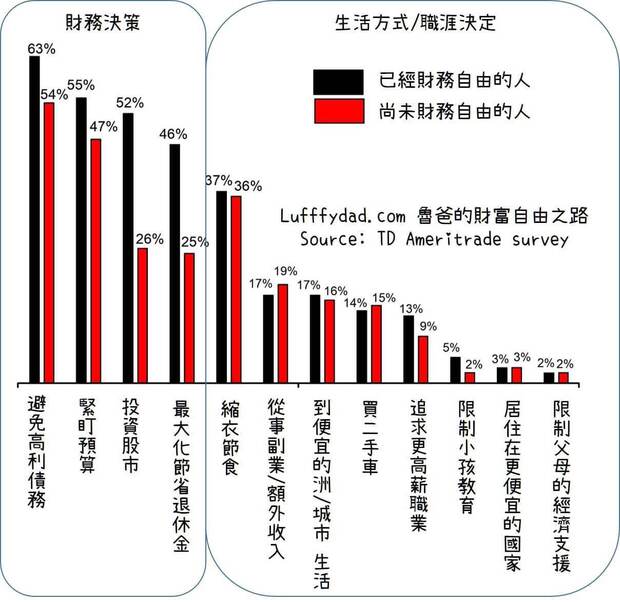

要達到FIRE採取的步驟

要達到FIRE採取的步驟

從統計數據來看,犧牲生活方式對於這些人來說並非首選。它們更多的是從降低負債、參與投資、提高儲蓄率(但不需要過得很刻苦)。

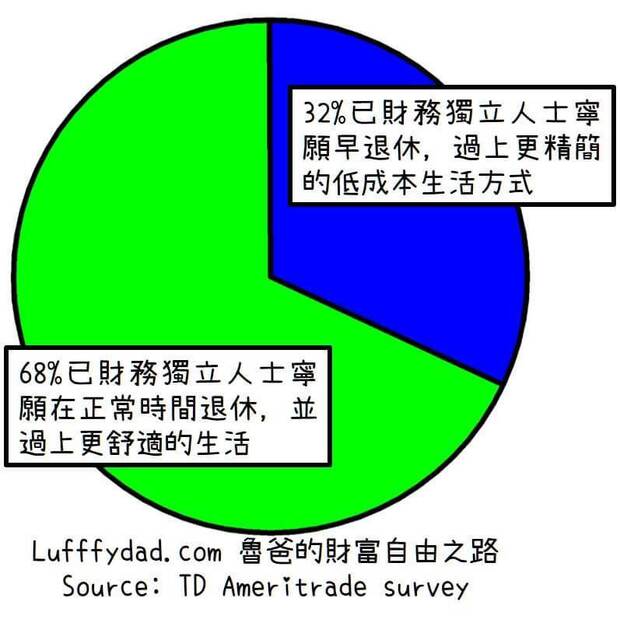

FAT FIRE vs. LEAN FIRE

FAT FIRE vs. LEAN FIRE

FAT FIRE定義為存到優渥退休金的退休模式。假使你年必須開銷為50萬元,而另外50萬元則為非必須開銷(可能包含出國、高消費享樂等),則FAT FIRE的數字為100萬元×25=2,500萬元(2,500萬元的4%)。在美國大概定義為<200萬美元的退休金。

LEAN FIRE則定義為存到節儉退休金的退休模式。此種退休模式不能花費過多的金錢去享樂,但可以提早退休,因為退休金的準備相對簡單。因此LEAN FIRE的數字可能是50萬元×25=1,250萬元。在美國大概定義為<100萬美元的退休金。

以上2種算是比較極端的FIRE模式。一般人在估算可能類似於50萬元年開銷+25萬元(比FAT高,但比LEAN少的金額)。75萬元×25=1,875萬元。在美國定義為100萬元~200萬元的退休金數字。

※以上數字僅是舉例,每個人FIRE數字皆不同。

從統計數據來看,儘管有1/3的人選擇LEAN FIRE的生活方式來退休,但大多數人寧願多賺點錢或是晚點退休來追求FAT FIRE的支出。

另外可以藉由退休年份計算機來推估你可以退休的時間。

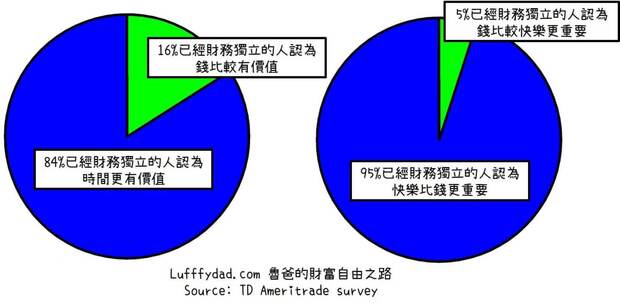

金錢vs.時間與快樂:你選哪一個?

Money vs. Time/Happiness

這些追求FIRE或是已經FIRE的人認為比起錢來說,時間跟快樂更加重要,他們願意花費更多的時間陪伴家人或是可以選擇的自由,而不是被工作給束縛住。

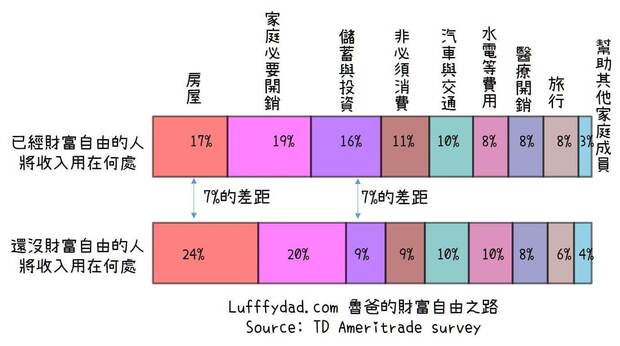

收入傾向用於何種項目

% of income goes towards the following(收入傾向用於何種項目)

這張圖我覺得很有意思。在收入上已經財富自由的人跟尚未財富自由的人最大的差距是:FIRE人士更多的是將錢用在投資與儲蓄;相反的,尚未FIRE的人是把錢花費在房屋上。剛好一來一往7%增減。

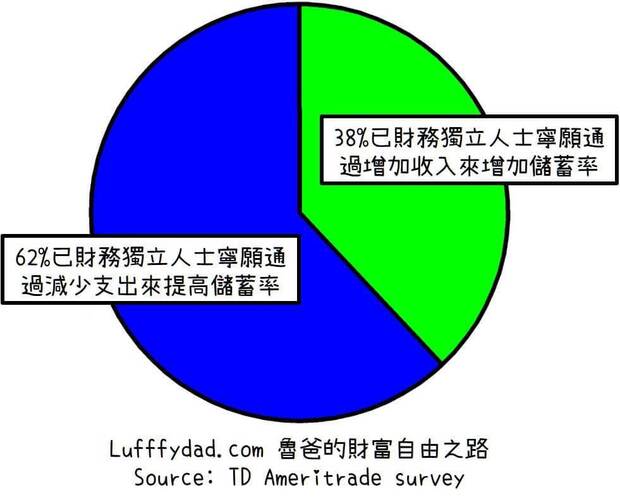

多數人認為比起增加收入,降低開銷更容易

Income Versus Expenses(收入vs.支出)

對於他們來說,為了提高儲蓄率減少支出比增加收入來的容易。這很容易理解,比起你工作一整年的調薪(可能調整還不如預期),你所省的每1塊錢都是實實在在的。

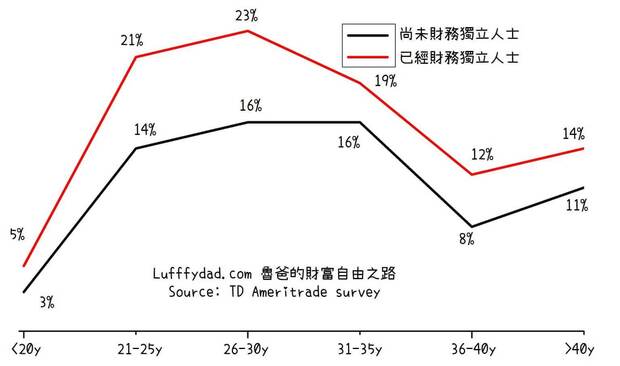

已經財務自由/獨立的人,更善於及早投資

開始投資的年齡

已經財富自由的人更加了解到及早投資的重要性,享受複利。大約可以發現在30歲以前是高峰,這跟上面的圖表非常符合,很多人在30歲以前就開始了自己的FIRE計畫。

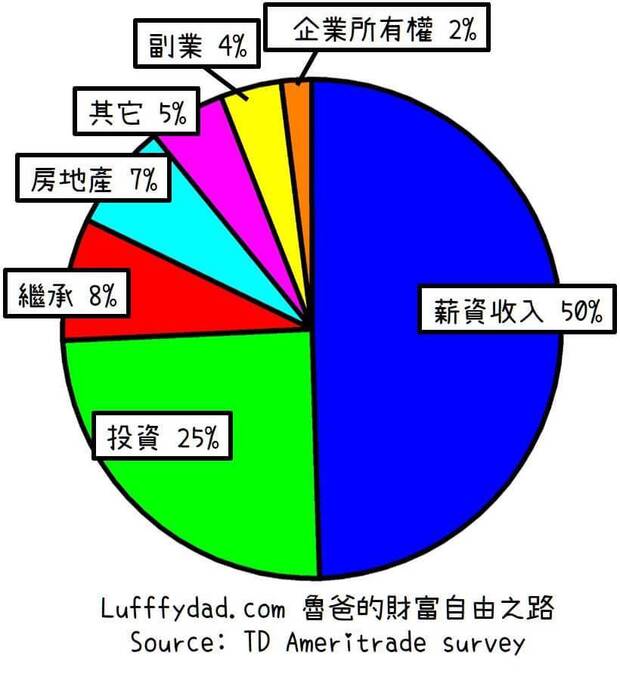

對整體財務狀況貢獻最大的收入來源

整體財務占比

本業收入占了一半的收入來源,投資則占了1/4。這張統計數據非常棒,我覺得可以解釋成先顧好你的本業(占了你50%左右),並且做好正確的投資,此時你有別的想法/行動,再去執行吧!

這也跟我在我的5項資產增加/收入來源文章中敘述的很像,我最大的收入來源絕對還是本薪,接著藉由儲蓄把多餘的錢投入了指數化投資,並在空閒之餘,才開始慢慢開創別的收入來源。

感想

從上述的這些分析來看,可以歸納出幾個重點,這些邁向or達到FIRE的人士有著以下特點:

◎專注於本業

◎提高儲蓄率

◎一定要做投資

◎及早開始擬定計畫

◎FIRE對他們來說更重要的是贏得快樂與時間,並非是為了逃離工作。

另外上述有一項數據也很有趣,這些人對於房屋不會花費過多的比例,省下來的錢拿去做投資。而房屋支出比例對於FIRE族群大約占17%~24%,似乎跟台灣人的習性不太一樣。這或許說明了相比於國外,台灣的高房價與低薪讓我們的FIRE之路更加困難。

另外,上面數據雖然很多排名順序,但不代表排名在後面的就不重要。好比說在「要達到FIRE採取的步驟」這欄裡面,降低負債、參與投資、提高儲蓄率是這些人的首選,但不代表之後的縮衣節食、擁有副業、追求高薪就是不重要的。如果你能在之後的每項都犧牲/完成一點,那要達到FIRE的路將會變得比別人更快。

本文獲「魯爸的財富自由之路」授權轉載,原文:想要財務自由?看看這些人是如何想的

作者簡介_魯爸

從事科技業、已婚,對於個人理財、投資、財務自由、如何退休的相關事物充滿熱情,我創建了「魯爸的財富自由之路」,希望可以記錄我(們)家財務獨立之旅,並且分享一些該如何才能達成財務自由的想法。希望能跟一些志同道合的人互相勉勵。