新手投資人在剛接觸財報分析時,一定都會學到何謂「負債比率」:負債比率=負債總額/資產總額*100%,是衡量一間企業經營風險程度的重要指標,在負債比率低的情況下,除了比較沒有償債壓力,因舉債產生出來的利息費用相對也會較少。然而負債比率低,對於股東來說一定完全是好事嗎?而出現長波段上漲行情的個股,會都是負債比率低的公司嗎?

這個疑問可能少有仿間的教科書曾細細探討過,繼續看下去…

2019Q2上市櫃公司的平均負債比率為44.35%

通常負債比率高,可視為公司營運方針偏好使用槓桿經營,不過金融保險業者是較為特殊的例外,以銀行業為例,銀行是向存戶吸納存款後,再由放款部門貸放資金出去,以賺取淨利息收益,因盈利模式不同於一般買賣業,所以銀行的負債比率高,是正常之事。

經筆者統計,2019Q2上市櫃公司的平均負債比率為44.35%,樣本數為1,670間公司,但由於金融保險股營運模式特別,所以筆者未將金融保險股納入統計,否則易讓統計數據失真。

2019年1~8月累計漲幅>50%個股負債比統計

為了探究「高負債公司能成為飛漲50%的飆股?」,筆者將2019年1月初~8月底累計漲幅>50%全數撈出,總計有168間公司,而其中有102間公司2019Q2負債比率低於50%,佔比60.71%,另有66間公司負債比率大於50%,佔比39.28%,意即:投資人如果直接用「負債比率50%以下」作為選股濾網,很可能會錯過許多飆股。

舉例而言,在8月份出現大漲行情的散熱族群,其中雙鴻(3324)2019Q2負債比率為55.84%,泰碩(3338)為60.57%,奇鋐(3017)更高達70.41%。

然而,這並非鼓勵投資人去操作高負債比的公司,除了負債比率外,在檢視公司的體質時,筆者建議搭配其他指標一同觀察。例如:

流動比率

流動比率=流動資產/流動負債*100%,即短期負債(含短期借款、一年內到期長期負債、應付票據)佔流動資產的比例,流動比率以大於100%為宜。

自由現金流量

現金流量表可以看出一間公司的盈餘品質,現金流量表是以實際現金收付的角度,揭露公司現金流向,舉例而言,機器設備提列「折舊」,但實際上並不會有現金流出,而進行這些必要調整,就是現金流量表的核心精神。

自由現金流量的含義為:公司透過營運而獲得的現金流入,扣除建置廠房、購買設備等資本支出後的現金餘額。若一間公司連續多季自由現金流皆為負數,必須提高警覺。

以誠美材(4960)為例,在今年3月22日(週五)晚上於公開資訊站公告:「本公司債權銀行因經營權爭議而停止本公司動撥營運資金,使得本公司資金週轉發生困難」,此利空讓誠美材(4960)於3月25日股價跌停,若觀察當時的現金流量表,「自由現金流量」已有連續多季呈現負數。

資料來源:CMoney追訊。註:僅為歷史數據揭露,非推介買賣之意,投資人須自負交易風險

公司財務人員異動頻繁

當一間公司的負債比率偏高、流動比率偏低時,需特別留意財務經理人員是否異動頻繁,因當公司營運狀況快速惡化,或甚至高層操弄財報數據,財務人員可能會先行離開。

即使負債比率低,建議也須同步檢視資產結構

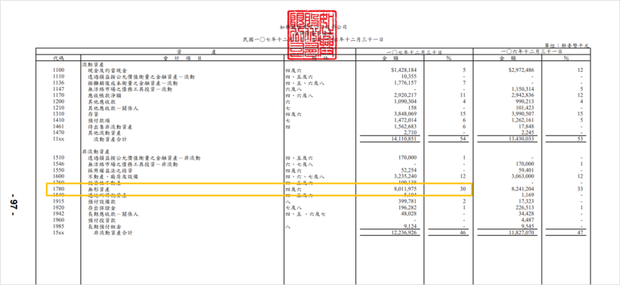

負債比率除了搭配流動比率、自由現金流量做觀察,建議也須同步檢視資產結構。例如:如興(4414)2018年重編前的財報,資產總額263.47億元,負債總額121.19億元,負債比率約46%,在傳產業中屬合理範圍,但細看其資產結構,無形資產高達80.11億元,此80.11億元主要由「商譽」與「客戶關係」所構成,但此類無形資產無法變現、償還負債。

圖片來源:如興2018年度重編前資產負債表

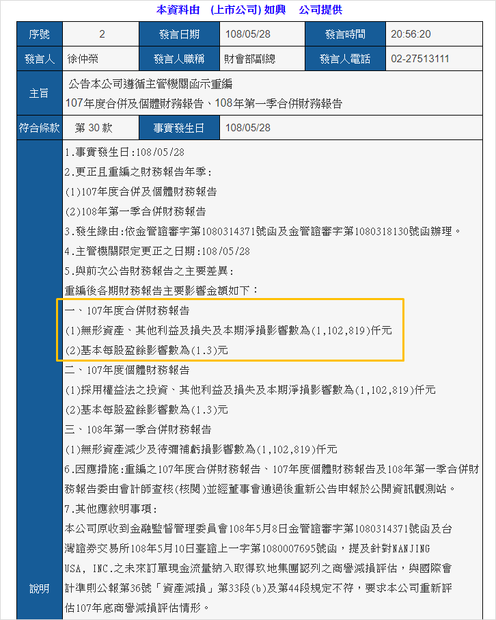

後來,如興(4414)更應金管會要求,重編財報、提列商譽減損約11億元,如興(4414)高額的無形資產,在市場上引發一陣討論。

圖片來源:公開資訊觀測站

快速結論

1.負債比率低雖然表示公司安全性高,但如果直接用「負債比率50%以下」作為選股濾網,也很可能會錯過許多飆股。

2.在檢視公司的體質時,除負債比率之外,也建議搭配其他指標一同觀察,如:流動比率、自由現金流量、公司財務人員是否異動頻繁。

3.即使負債比率低,建議也須同步檢視資產結構,例如資產項下有大部分是屬難以變現的無形資產,亦須提高警覺。

本文獲「雞尾酒投資Bar」授權轉載,原文:統計數據揭密:長線飛漲50%的飆股,其中竟將近40%公司「負債比率偏高」!