又到了歲末年終的時候,經歷了異常動盪的2023年,專家們如何看待2024年的經濟展望?針對明年的總體經濟預測,富達國際於11月底發布了2024年全球投資展望,提出了4種經濟情境預測,其中又以溫和衰退機率最大。

親自來台的富達國際全球宏觀及策略資產配置主管Salman Ahmed分析,在當前複雜的總體環境狀況下,預測的「時間軸」非常重要。

「以未來12個月來看,美國的這波景氣循環的終點,很有可能出現溫和性衰退,意味著將對勞動市場造成影響、成長低於長期趨勢、通膨持續下降。而我們認為,儘管目前美國呈現軟著陸跡象,但最終仍將出現溫和衰退。」

根據富達國際研究團隊的分析,他們對明年經濟的基準情境預測是未來12個月內經濟出現溫和衰退可能性為60%。若經濟改善而出現軟著陸,這種情境的可能性為20%。

如果經濟持續高於預期的成長、通膨也高於預期,促使全球主要央行展開新一輪升息,這種「經濟不衰退」的可能性僅有10%。另一方面,考量因為實質利率偏高,促使企業及消費者削減開支,出現由資產負債表引起的較深度衰退可能性亦為10%。

美國勞動市場開始減速,明年降息預計達兩百個基點

Salman Ahmed分析,回顧2023年的美國總體經濟,最令人驚訝的莫過於勞動市場出乎意料的強韌。然而,隨著聯準會快速升息,「我們根據數據研究發現,美國的勞動市場的確是在減速。因此接下來(升息的影響)會更明顯。」

Salman Ahmed也強調,富達團隊對未來聯準會利率政策的核心假設是「我們不認為聯準會會等到通膨真正降到2%。」當美國這波景氣循環面臨溫和衰退時,「這會促使聯準會降息。」降息的幅度大約兩百個基點,高於目前市場的預期。

歐洲企業負債結構使得其對升息更加敏感

再將目光轉向歐洲。富達團隊的數據研究顯示,歐洲總體經濟承受的壓力比美國更大。

或許很多人會懷疑,為什麼在美國聯準會如此快速升息的情況下,歐洲的反應卻比美國還要大?Salman Ahmed解釋,主要的差別是歐洲和美國企業的債務結構不盡相同。歐洲企業的負債多半是銀行貸款,也因此更容易受到升息的衝擊。

再觀察中國,富達國際認為中國可能進入「控制的穩定」階段。「7月以來,一連串的政策出爐,不只有貨幣政策的支持,也有聚焦的財政政策支持,尤其是瞄準房地產。我們相信這會讓中國穩定下來,明年將有機會再度看到5%的經濟成長。」

Salman Ahmed也認為,日本央行下一階段將面臨升息壓力,而這也對日圓有利。

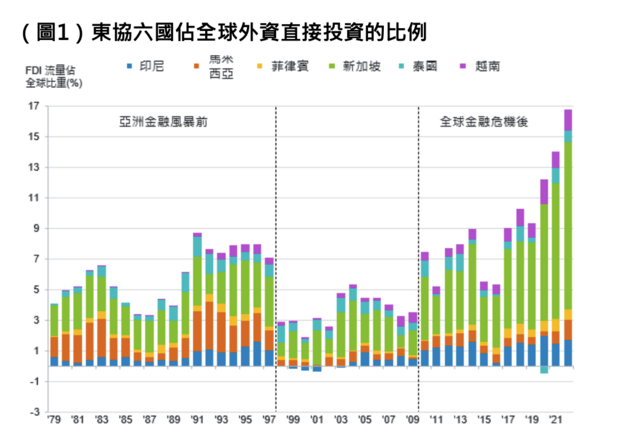

除了以上對全球各主要市場的總體經濟預測之外,Salman Ahmed也分享了富達國際團隊對全球總體趨勢結構性轉變的一些看法,其中一個主要趨勢是東協(ASEAN)的重要性與日俱增。下圖1是外資直接投資(FDI)流入東協六國的歷史趨勢。從圖中可以發現,在過去2至3年來,全球流入東協的FDI大幅提升。「這是一個我們認為會持續的趨勢,」Salman Ahmed強調。

資料來源:富達國際、UNCTAD, CEIC, Maybank IBG Research,截至2023年9月

美元高利不會持續存在,投資人應掌握投資契機

至於對資產配置的看法,富達國際多重資產基金經理王陶沙強調,近期她經常被問到的問題是,「當美元利率達到5%的時候,亞洲投資人為何還需要投資?」針對這一點,王陶沙強調,美元不會永遠處於「微笑狀態」(見下圖2),「投資人也需要穩中求贏,掌握市場契機是很重要的。」

王陶沙強調,有鑑於富達國際對2024年全球總體經濟的基準預測是溫和衰退,明年此時5%的利率可能就不復存在。「明年的資金成本也會下降,當資金成本下降,資產價格會上揚。」在這樣的前提下,富達根據由下而上分析調查研究,預期2024年部分地區企業獲利將獲得改善,相對看好美國和日本兩地的股市,以及股息可持續成長之全球高品質企業,並認為整體科技產業相關供應鏈具週期性及結構性增長潛力。

富達國際團隊策略上也看好固定收益產品的表現,從收益性、政策性、評價面與發債品質的角度,全球優質債券為固定收益首選。

更多2024投資展望:https://bit.ly/3RziMiA

警語

「富達投信獨立經營管理」各基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責各基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至境外基金資訊觀測站中查詢。投資人索取公開說明書或投資人須知,可至富達投資服務網http://www.fidelity.com.tw/ 、公開資訊觀測站http://mops.twse.com.tw/ 或境外基金資訊觀測站http://www.fundclear.com.tw/ 查詢,或請洽富達投信或銷售機構索取。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人應注意投資必有因利率及匯率變動、市場走向、經濟及政治因素而產生之投資風險。當基金投資於外幣計算之證券,以台幣為基礎之投資人便承受匯率風險。富達並不針對個人狀況提供投資建議,投資人應審慎考量本身之投資風險,自行作投資判斷,並應就投資結果自負其責。投資新興市場可能比投資已開發國家有較大的價格波動及流動性較低的風險。投資人應選擇適合自身風險承受度之投資標的。債券價格與利率呈反向變動,當利率下跌,債券價格將上揚;而當利率上升,債券價格將會走跌。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。依金管會規定,境外基金投資大陸地區之有價證券以掛牌上市有價證券及銀行間債券市場為限,且投資前述有價證券總金額不得超過該基金淨資產價值之20%,當該基金投資地區包含中國大陸及香港,基金淨值可能因為大陸地區之法令、政治或經濟環境改變而受不同程度之影響。非投資等級債券基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人;投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重,由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,非投資等級債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,投資人應審慎評估。非投資等級債券基金不適合無法承擔相關風險之投資人。股票入息基金投資之企業,其股利(股息)配發時間及金額視個別企業之決定(例如:該企業一年可能集中於一或兩次配發),故每月配息金額的決定主要乃是透過對投資組合企業長期股利配發記錄的追蹤作未來一年股利金額的保守預估,並考量相關稅負後,方決定每月基金每單位的配息金額。本資料內容受智慧財產權保護,未經授權不得複製、修改、散發或引用。以上資料包含第三人準備或發行,富達投信提供此等資料僅供台端參考,投資人應自行判斷資料內容之正確性。內容所提及之公司或個股之投資並不應該被視為做買賣相同的建議,僅作為說明之用途。Fidelity富達, Fidelity International, 與Fidelity International 加上其F標章為FIL Limited之商標。FIL Limited 為富達國際有限公司。富達投信為FIL Limited 在台投資100%之子公司。富達證券投資信託股份有限公司台北市信義區忠孝東路五段68號11樓服務電話:0800-00-9911 。

返回 精準投資,掌握佈局契機