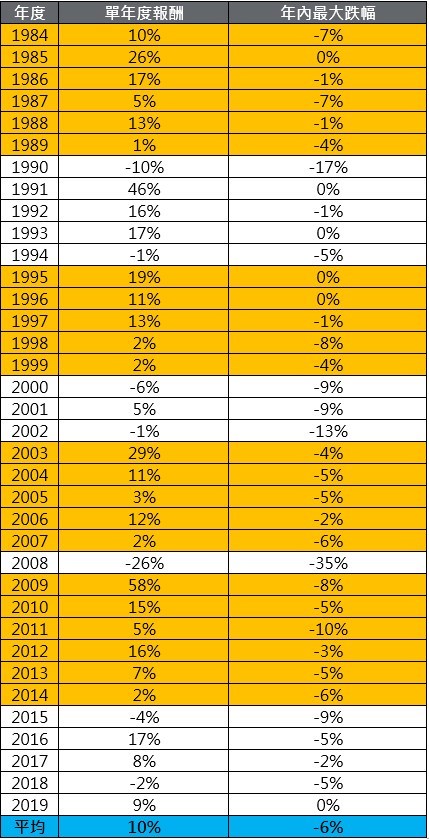

受到美國聯準會今年來放緩升息步調激勵,市場風險胃納量明顯提升,受到投資信心加溫激勵,全球高收益債市也跟著多頭氣盛。摩根投信統計自1983年以來高收益債表現發現,高收債市,除了從未連兩年繳出負報酬,且一旦報酬率由負翻正後連續正報酬機率高。眼見環球高收益債券坐擁高收益率,利率風險又相對低,投資標的又以美國為大宗,著眼於中長線收益,建議投資人若挑選環球高收益型債券基金,就要挑美國純度較高者(見下表)。

摩根環球高收益債券型產品經理黃奕栩指出,高收益債中長期勝率高,由於環球高收益債券投資標的係以美國高收益債券為大宗,所以採用巴克萊美國高收益債券指數為例,過去35年從未連續兩年下跌作收,且一旦報酬率由負翻正後,連續上漲動能強勁,往往出現短則二年、長則六年的連續正報酬。

舉2008年為例,黃奕栩說明,隔年起甚至連續六年上漲作收,著眼於高收益債報酬去年在貿易戰等利空影響下而轉為負數,今年前四個月累計就強彈8.7%,顯示未來維持正報酬機率高,建議投資人可多留意進場機會。

黃奕栩補充,歷史統計也顯示,持有高收益債券完整的全年表現皆遠優於年內最大跌幅,投資人若因為短期震盪而頻繁進出的話,反而無法享受高息收投資成果。不過,黃奕栩提醒投資人,環球高收益債券可投資標的多元,但多集中在美國高收益債券,因此,若挑選環球高收益型債券基金,就要挑美國純度較高者。

黃奕栩強調,舉出長達35年的歷史並不是為獲利掛保證。然,歷史的參考價值就是因為時間夠長,才值得做為參考,即便金融海嘯後景氣循環週期縮短,高收益債券相對於股票波動度較低的特質,從未改變。

另外,黃奕栩分析,高收益債券向來和景氣連動度高,搭配美國升息立場轉偏鴿派,不僅有助於舒緩企業資金成本壓力,更有助於風險性資產表現,加上市場對於中長線通膨以及利率的預期仍舊低迷,投資人仍偏好能提供較高收益標的。由於高收益債券具有高於多數債券資產的殖利率,及較短的存續期間,投資魅力持續。

自1983年以來,高收益債一旦展現多頭,續航力強勁,且從未連續兩年出現過負報酬

資料來源:巴克萊美高收指數,摩根資產管理整理。資料期間1984.1.1.-2019.4.30。橘底代表至少連五年上漲。註:巴克萊美高收指數開始於1983.7.29,在1988.8.7前為月資料。

本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。

【摩根投信獨立經營管理】基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。本文提及之經濟走勢預測不必然代表本基金之績效。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知,本公司及銷售機構均備有公開說明書(或中譯本)或投資人須知,投資人亦可至境外基金資訊觀測站或公開資訊觀測站查詢。境外基金投資大陸地區證券市場之有價證券,僅限掛牌上市之有價證券,且不得超過淨資產價值之20%,另投資香港地區紅籌股及H股無限制。投資人亦需留意中國市場特定政治、經濟與市場等投資風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債券為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益債券基金不適合無法承擔相關風險之投資人,投資人投資以高收益債券為訴求之基金不宜佔其投資組合過高之比重。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率。基金的配息可能由基金的收益或本金中支付;任何涉及由本金支出的部份,可能導致原始投資金額減損。基金淨值可能因市場因素而上下波動。定期定額投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。摩根證券投資信託股份有限公司地址:臺北市松智路1號20樓電話:02-8726-8686