圖片來源:photo-ac.com

根據交通部觀光局統計,近幾年國人出遊的人次逐年攀升,且持續成長,可謂締造了一股海外旅遊的風潮。不過隨著冬天來臨,到日本、韓國滑雪受傷的意外時有所聞,因低溫導致疾病突發的狀況也層出不窮,因此出國前務必要做足功課、買對保險才好。

最近就有民眾在日本滑雪場發生意外骨折,住院10天,結果醫療費高達50多萬。另外前陣子還有位老先生跟家人到加拿大旅遊,因氣候寒冷的關係導致腦中風緊急送醫,最後住院3天才從鬼門關前救回一條命。但加拿大昂貴的醫療費用竟高達60多萬元,好在這位老先生出國前已買妥旅平險,且其中海外突發疾病的保障內容,對於美加地區的醫療給付還提高至兩倍額度,這才讓龐大的醫療費有了著落,也使事件圓滿落幕。

從這些事件裡可以看出旅平險不僅重要,而且還要買對,有包含海外突發疾病給付的,才能讓大家在就醫時無後顧之憂。以下我們就來分析海外突發疾病的投保注意重點,讓每個人都能快速了解、輕鬆投保!

認識「海外突發疾病」的定義

閱讀保單時,一定要先了解每間保險公司對「突發疾病」的定義。通常保險公司開出的條款會有以下這類敘述:「被保險人非以獲得海外醫療為目的,須即時在海外醫療機構診療始能避免損害身體健康之疾病且在本保險契約生效前180天(有的保險公司設定為90天)以內,未曾接受該疾病之治療者。」

簡單來說,被保人這趟出國,本來就不能以醫療為主要目的,這是第一要點。「不儘快就醫的話便會損害身體健康」,必須在此情況下則是第二要點。

至於第三要點,是說投保前180天內或90天內,不曾發生過的疾病,突然在出國旅途中發生了才算數。舉個例子,假設小明目前都處於腸胃炎感冒的狀態,過3天小明投保了旅平險出國,這時在國外如果又出現腸胃炎感冒的症狀而住院的話,就不能算是「突發」疾病,保險公司也不會理賠。反過來說,小明如果在出國投保前7個月曾經發生過一次腸胃炎感冒,出國後不幸又發生同樣的病,那麼保險公司便會理賠。

海外突發疾病判定小筆記:

1.不是以醫療為主要目的而出國

2.急需就醫否則會影響身體健康

3.投保前180天內或90天內,不曾發生過的疾病

各家保險商品海外突發疾病給付差異

海外突發疾病給付,各家差異快速了解!(以25歲成人投保5天旅行1000萬意外身故保額為例)(表格1)

圖片來源:SARAcares生活保險聰明選

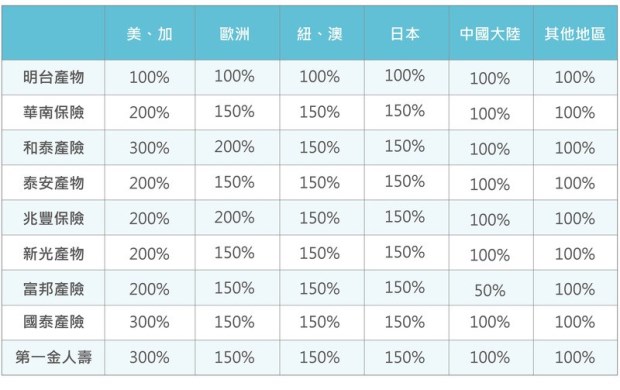

海外特定地區限額調整係數表(表格2)

圖片來源:SARAcares生活保險聰明選

上方兩個表格是SARAcares商品試算裡頭9間保險業者的旅平險比較,從表格一可以看出每家業者在重大給付方面的額度與差異。建議大家在選購保險商品時,仔細思忖最可能發生的意外,衡量自己的給付重點在哪,進而做出正確選擇。

另外,由於海外許多國家的就醫費用都比台灣高出許多,所以表格二也幫大家列出特定地區國家的限額調整,讓大家一目瞭然自身旅遊的地方有無給付加倍。如果評估自己的海外行程內容,會擔心就醫給付額度不足,就一定要挑選具備特定地區給付加倍的旅遊險商品。

容易忽略的地方─健保核退的差異

最後再跟大家提一個許多人容易忽略的重點。在國外如有醫療事實,回國後備妥證明文件即可至健保局申請核退部分費用。而有的保險公司會在條款裡特別提到:若未提供申請健保核退的證明,則差額款項的理賠會再打65折至7折,因此大家務必得注意條款裡有無這項約定才好。

看到這裡,是不是覺得好險,魔鬼果然藏在細節裡呢?別擔心!只要長期關注SARAcares上的保險心得,善用商品快搜的比較功能,就可以輕鬆判斷找出最適合自己的保單,再也不怕吃虧囉!

快捜:旅平險試算

想了解更多旅平險細節:魔鬼藏在細節裏(二):海外急難救助知多少

本文獲「SARAcares生活保險聰明選」授權轉載,原文:魔鬼藏在細節裏(一)海外突發疾病急診門診住院差很大