圖片來源:dreamstime

飛機誤點、行李遺失、水土不服、交通意外...旅遊,就是要放鬆心情、遠離塵囂,但如果在旅途中發生了這些狀況,不只出遊好心情不見了,更是永遠的疙瘩,一旦處於這種狀況,我們最希望的就是知道「該怎麼辦」,繼旅遊不便險,必知5不賠!之後,MY83保險網要教你-如何在旅行前做好完善的保障措施,意外發生時,才能獲得應有的保障!

規劃旅遊保險時該要注意4夠!

1.投保管道便利性要足夠

信用卡公司附加的旅平險(俗稱飛安險)只保障飛行途中及起飛前後的幾小時;政府強制旅遊業者所承保的「旅行業責任保險」只理賠旅客死亡200萬及意外醫療賠償3萬元。因此,想要擁有全方位的旅平險保障,建議您可選擇產險公司的「旅行綜合保險」,同時有旅平險、旅遊不便險與旅遊責任險三合一保障。

需特別確認保險公司是否有24小時服務專線,要是因為時差聯繫不上,可就欲哭無淚了。此外,有些保險公司只提供緊急醫療「諮詢服務」,不會理賠部分費用,所以要特別詳閱保單,了解理賠項目。

圖片來源:MY83保險網

2.投保金額要足夠

要買哪一家保險公司的產品,又需要購買多少金額的保險也是重要的問題。一般來說,購買保險,當然是保額越高越好,尤其考慮到國外的消費水平,保險公司往往會勸說客戶投保高保額。

不過要考慮意外醫療實支實付的性質,選擇保額時,務必參考旅行地區的消費水平、旅遊天數等。比如,去美國、新加坡、日本等醫藥費較高的國家,醫療險的保額最好不要低於20萬元,而去泰國、馬來西亞等國家,醫療險的保額在10萬元左右即可,且記得要依據旅遊天數長短做調整喔。

3.保險範圍要足夠

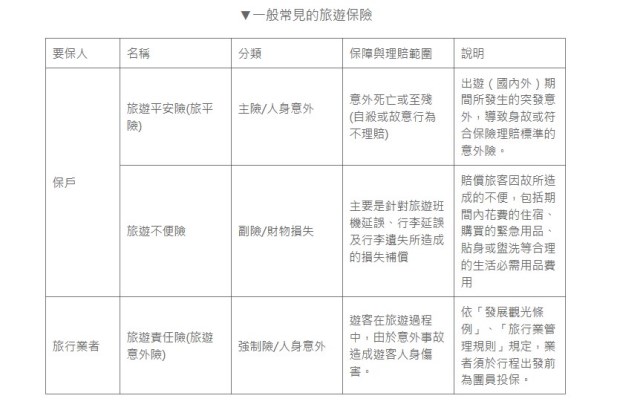

一般保險公司所提供的旅遊平安險約略可分為三種:

圖片來源:MY83保險網

市面上有關旅行平安保險的商品,除了跟團旅行社所保的「旅行業責任保險」、信用卡附加的旅平險(飛安險)、產險公司販售的「旅行綜合保險」等,每一種保險所保障的內容都不盡相同,可依據自身情況調整。

圖片來源:MY83保險網

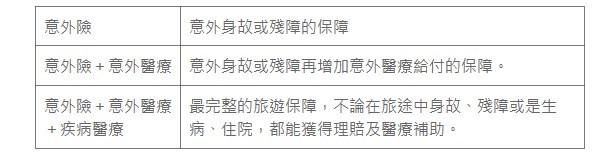

除了要注意保障的「起始期間」,更要注意包含的內容:財務的遺失、疾病突發狀況產生的醫療行為所產生的費用。一般來說,旅行社替遊客所保之保險都是最低額的保障-意外死亡200萬理賠、傷害醫療3萬元(旅行業管理規則§53),然而若真的發生意外,這些保障根本不夠。所以,出門旅遊前,除了確認旅行社的旅遊責任險,自己也要買一份旅遊意外險來增加保障;經常出國或出差的朋友,建議可以直接買產險一年意外險,免去多次投保,不論在國內、外都有保障。(延伸閱讀:意外險懶人包:5分鐘了解意外險)

旅遊刷卡保多少:http://ppt.cc/mL0p

查查旅行社幫你保什麼險:http://admin.tbroc.gov.tw/travel/travel.aspx?no=203

4.海外急難救助要足夠

基本的意外險有了之外,旅行途中難免也可能會遇到水土不服、身體不適的情形,在台灣就醫方便,且有健保能減輕負擔,但如果出國呢?就歐、美、日等國來看,醫療費用都十分昂貴,住院幾日動輒新台幣數萬元到數十萬元不等,在旅行前除了做好保險規劃,也要注意身體健康才能玩得輕鬆愉快!

值得注意的還有,在外交部的網站有一項「出國登錄」,出國前可以上網填寫相關資料,包含基本資料、緊急聯絡人、抵達的國家等等,主要作用是一旦發生天災或戰亂等急難事情,與國內的親人失去聯繫時,駐外館便能利用登錄的資料協尋,尤其是獨自出遊的背包客,在沒有隨團的人照應之下,可以有更多保障。

本文獲「MY83保險網」授權轉載,原文:把握四原則,旅遊保險最完備!