註:

1、計算一對夫妻,在貸款(房貸、車貸)等付清的情況下需要多少退休金。

2、以退休後平均餘命 20 年計算。

(製表:小資女艾蜜莉 2016/12/2)

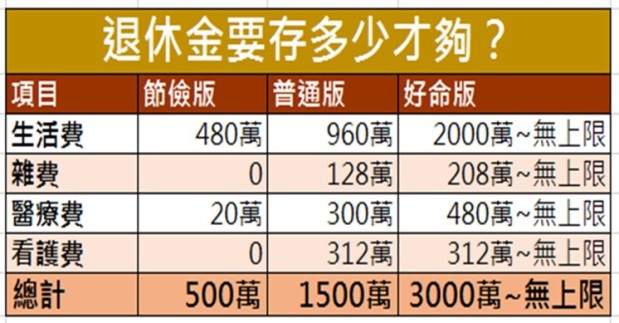

一定要存到 1500 萬才能退休嗎?

「你們這些理財專家,就是喜歡嚇人,語不驚人死不休!」我才一到餐廳,剛坐下,就聽見老友 B 太太皺著眉頭抱怨。

「是誰惹 B 大少奶奶不開心呢?」我用搞笑的口吻問。

「妳看看這個…」B 太太指了一則手機裡的網路文章要我看,那裡面有一個關於「退休金要準備多少才夠?」的表格(如上表)。

「每次看到這種文章我都會很焦慮!」她求助式的看著我:「我不是不知道要提早存退休金,但連普通版本都要存到1500萬才能退休,讓我覺得將來一片黑暗!」

然後她的眉頭又重新皺了起來:「我問妳…退休真的要存1500萬才夠嗎?這樣我和我老公現在起每年得存 58 萬才行!這怎麼可能辦的到?!」

3步驟計算退休金缺口

「那要看你退休之後想過什麼樣的生活而定了。」我慢慢地回答,試圖緩解她的焦慮:「而且實際上你們不用存下那麼多錢!」

我拿了一張紙畫了幾個表格:「接下來,我會問妳幾個問題,幫妳算算退休需要存多少錢?」

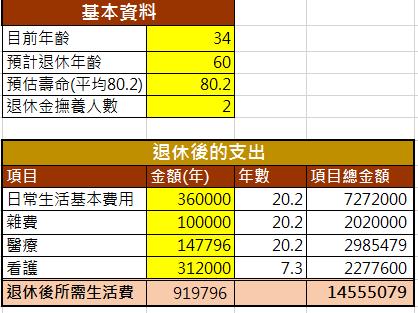

步驟1:算退休後的支出

退休後的 4 大支出,有生活費、雜費、醫療費、看護費。

B太太和他的先生同年,今年大約34歲。他們預計60歲退休,退休後每個月的最基本的生活費大約抓3萬元,另外再列出一筆每年10萬元的雜費,以涵蓋娛樂、旅遊、紅白包…等等費用。

而退休生活中,由於年紀的增加,很可能增加不少的醫療費用。在沒有重大不治疾病的情況之下,每對老夫妻平均每年會花14萬7796元的醫療費。

另外看護費用也是一筆沉重的負擔,若子女因為工作無法負擔看護任務,就需要雇用看護工,以平均每人一生需要的看護時間7.3年來計算,就算符合申請外籍看護資格,每對退休夫妻也需要花費227萬7600元在看護費用上。

所以這樣算起來,B 太太想要的退休生活,每年需要60萬~92萬(視有無看護價格不同),20.2年下來總共要花1455萬5079元。

B 夫婦預計退休後的花費。

(製表:小資女艾蜜莉 2016/12/2)

註:

1、假設退休前所有貸待(房貸、車貸)等都已付清。

2、根據2016/9內政部公布的簡易生命表,國人平均壽命80.2歲,其中男性77.01歲、女性83.62歲。本表中的預估壽命採平均壽命做計算。

3、上表中的看護以外籍看護價格計算。若為子女自行看護,則價格為零,而若本國籍看護和養老院,價格就會更貴。

4、如果擔心老年生了重病把退休金一次消耗光,可以在退休前以「保險」的方式來分擔風險。

5、每個家庭的退休生活都不同,可根據個人不同的需求更改表格花費數據。

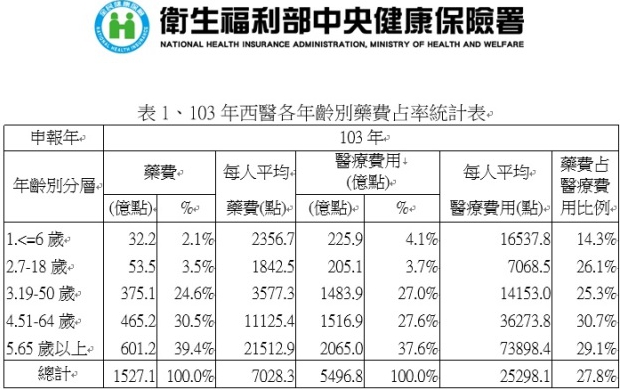

根據衛服部統計,65歲以上的老年人,平均每年每人花費73898元的醫療費用,以一對退休夫婦計算,每年要花14萬7796元。

圖表來源:衛生福利部中央健康保險署 2014年

外籍監護工薪資與費用每個月約19906元~22741元,若以最基本的方式加上供餐伙食費,大約26000元。

步驟 2 : 算退休後的收入

我算出B夫婦期望的退休生活,總共需要1455萬5079元來支撐,以她們現在34歲,預計60歲退休來說,還有26年可以準備,但如果全部都用「存」下來的,等於每年要存55.98萬以上,這對大部分的中產階級來說都是很沉重的負擔,幾乎到了「不可能」的境界!

退休後的5大收入:勞保、勞退、自己準備的被動收入、子女的奉養金、其他政府及社服機構補助金。

這麼說...中產階級都幾乎不可能退休了嗎?還是退休之後,只能過著貧窮的生活?答案當然不是這樣。事實上,退休之後的收入管道也是很多元的,除了自己存的退休金之外,還有勞保、勞退、兒女的奉養金…等等。

我把B太太夫妻退休後預計會有的收入一一輸入之後,發現她們的資金缺口僅323萬4999元而已!比起剛開始以為要靠一己之力「存」到1455萬5079元,真的讓人鬆了好大一口氣!

預計 B 夫婦退休後的收入以及資金缺口。

(製表:小資女艾蜜莉 2016/12/2)

註:

1、每個家庭的退休收入都不同,可根據個人不同的需求更改表格數據。

2、勞保老年年金試算網址:http://www.bli.gov.tw/cal/oldPay.asp

3、勞工個人退休金試算網址:http://kmvc.mol.gov.tw/trial/personal_account_frame.asp

4、有的人擔心勞保(和軍公教保險)會破產,這件事政府已經在想辦法挽救了,只是仍然無法100%確定最後的結果。

步驟3:算現在每個月需要存款(或投資)多少錢,才能補足缺口。

如果以還有 26 年才要退休 ( 60 – 34 = 26 ),

且目前的定存利率每年 1.04 % 來試算,

想要補足退休準備金缺口 323 萬 4999 元,

現在每個月只要再存 9034 元就夠了,

尚在一般家庭能力範圍內,

所以,B 太太 實際上也不用太焦慮!

想補足退休金缺口,B 夫婦現在每個月要存的錢。

(製表:小資女艾蜜莉 2016 /12/2)

註:定存利率數據依據2016年11月台銀的1年期定存利率。

結論

由上面文章可知,要存退休金沒有那麼難,尤其如果能從越年輕開始準備,拉長準備年數會更輕鬆!

有的人還會擔心「通膨」、或未來平均壽命越來越長等等因素,導致準備的退休金不夠用...如果是這樣,我們可以把退休準備金323萬4999元,學習以穩健的方法投資(不管是 ETF、股息、債息…等),取得每年穩健的現金流,這樣活再久也不怕坐吃山空喔!

定期定額投資大範圍指數ETF(例如 0050、VT),回測的長期平均年化報酬率有6%以上,如果用此工具籌備退休金,平均每個月只要存下4324元就可以了!而若籌到退休準備金323萬 4999元之後,能再以6%的年化報酬率投資,平均每年還會多19.4萬的現金流!

(製表:小資女艾蜜莉 2016 /12/2)

★退休規劃試算表格下載:按此

本文獲「艾蜜莉」授權轉載,原文:退休金要準備多少才夠?( 內附退休規劃自動算 EXCEL 表 )